地产后周期行业报告:政策推动供需结构改善,地产后周期有望稳健增长国元证券2022-05-30.pdf

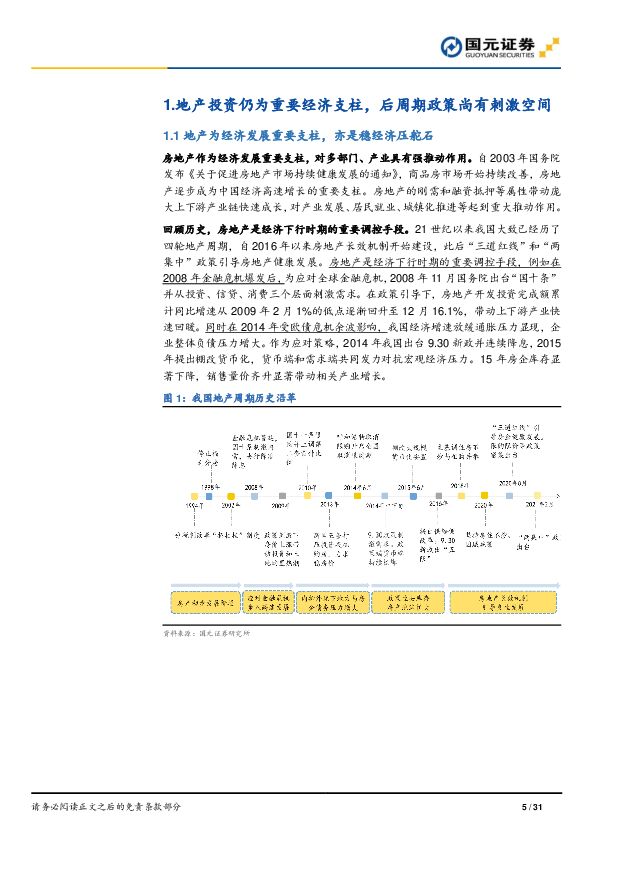

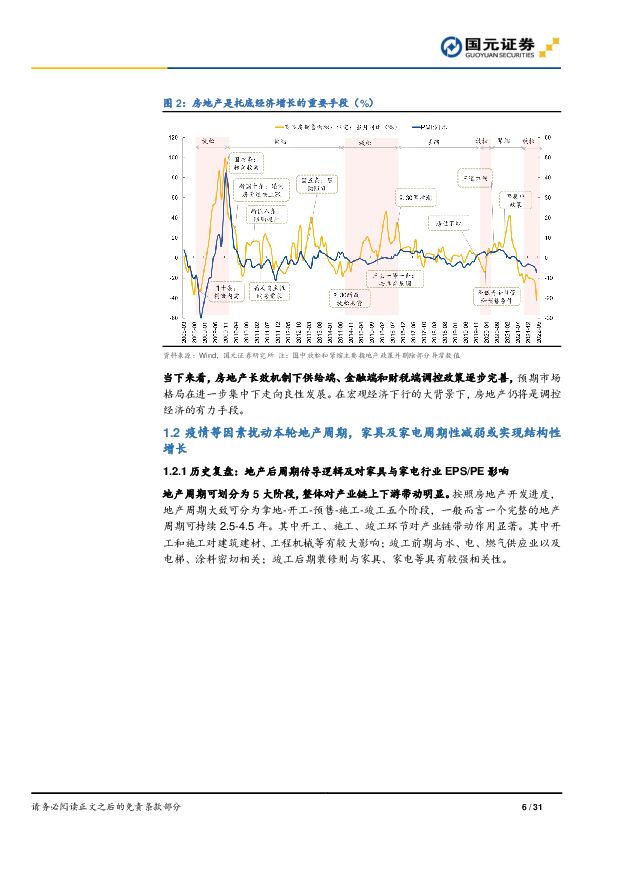

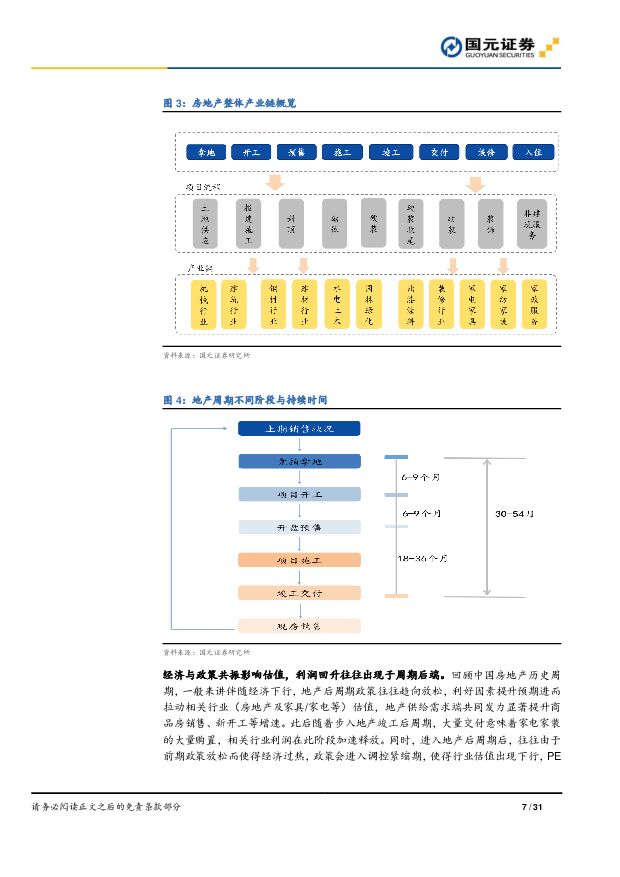

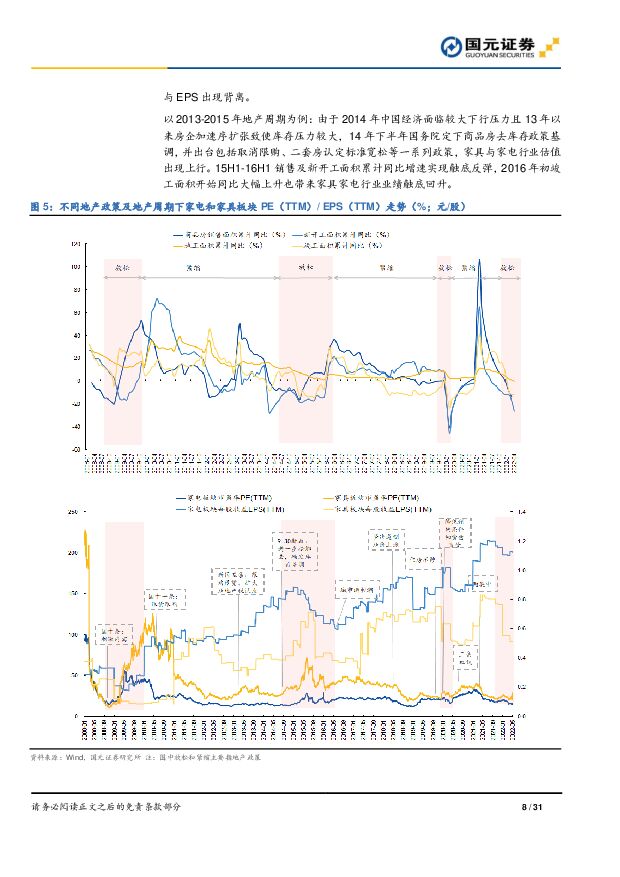

摘要:地产为经济发展重要支柱,亦是稳经济压舵石房地产作为经济发展重要支柱,对多部门、产业具有强推动作用,同时房地产是经济下行时期的重要调控手段。21世纪以来我国大致已经历了四轮地产周期,自2020年以来“三道红线”和“两集中”政策引导房地产健康发展。当下来看,房地产长效机制下供给端、金融端和财税端调控政策逐步完善。疫情等因素扰动本轮地产周期,家具及家电周期性减弱或实现结构性增长地产周期可划分为5大阶段,整体对产业链上下游带动明显。在一段地产周期中经济与政策共振影响行业估值,利润回升往往出现于周期后端。受政策及疫情等因素扰动,2016年以来的本轮“新开工-施工-竣工”周期持续时间较长。根据微观数据,现或仍处于竣工周期尾端,此外我国各线城市的销售速度的不一致性或也将延长本轮竣工周期。家具及家电周期性边际减弱,消费属性渐强下或实现结构性增长。城镇化水平等尚存提升空间,后周期政策刺激下潜能或将释放城镇化水平:城镇化率仍有提升空间,置业需求有望进一步释放。贷款利率与储蓄率:贷款利率及储蓄率仍有下降空间。需求人群:新青年逐渐成为购房主力军,且相关人口比重环比提升致房产需求端扩容。需求偏好:自有房归属感强,小户型趋势明显,个性化需求增加。租售比:城市租赁市场有待进一步完善。此外一二线核心城市群长租房、保障性租房政策制度完善将带来新的动力,改善性住房需求也将不断释放。三四线城市新型城镇化或将成为房地产发展的一大推力。从供需角度探讨现有环境对地产后周期的影响需求端:疫情扰动下消费不振,地产或为少数有效托底经济手段。消费是经济增长的主要拉动力,从国内收入、储蓄率、房价三大要素角度看,消费仍受疫情影响复苏承压。中美利差倒挂背景下,地产或成为少数有效托底经济手段。供给端:融资渐宽与制度改善有望持续促进房产供给。22年地产投资和销售在政策限制趋缓下或将平稳恢复。投资建议家居:板块有望估值修复,渠道及品类矩阵龙头或将强者恒强。整体上地产政策边际改善,行业逐渐显现景气底部。通过从估值筛选安全边际并从渠道和品类矩阵中寻找阿尔法,建议关注索菲亚、顾家家居以及志邦家居。家电:细分行业将实现逆势增长。集成灶在强需求带动下预计仍能实现快速增长,建议关注火星人、亿田智能以及浙江美大;个性化需求旺盛,小家电消费场景渐趋多元,建议关注科沃斯。精装市场预期逐步回暖,建议关注江山欧派、帝欧家居以及蒙娜丽莎。风险提示地产政策松绑不及预期,疫情超预期反复,房产需求不及预期,房产供给不及预期,货币政策不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

4天前415积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

5天前420积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

5天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

5天前520积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

5天前518积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

6天前220积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

6天前220积分