国电电力国家能源集团旗下常规能源发电业务平台天风证券2022-05-25.pdf

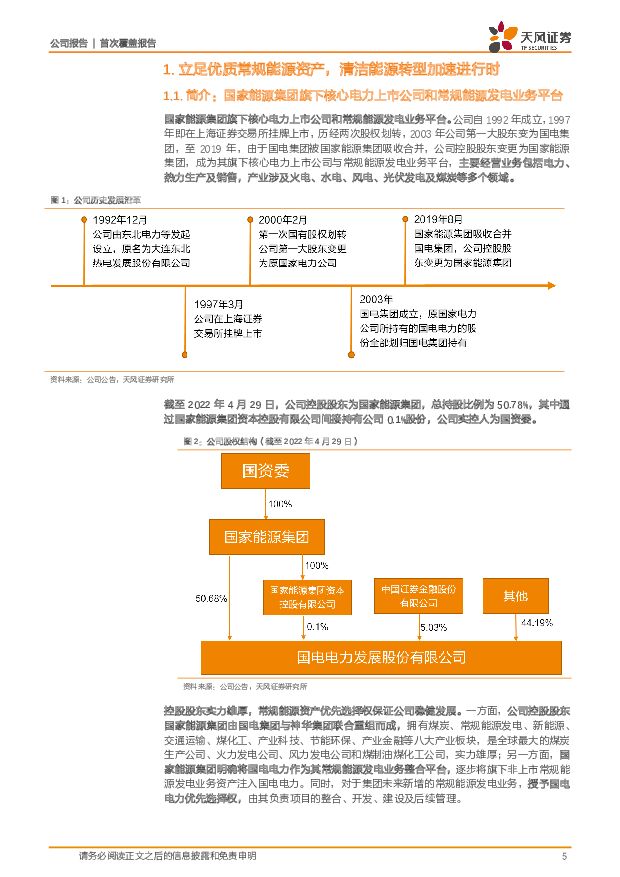

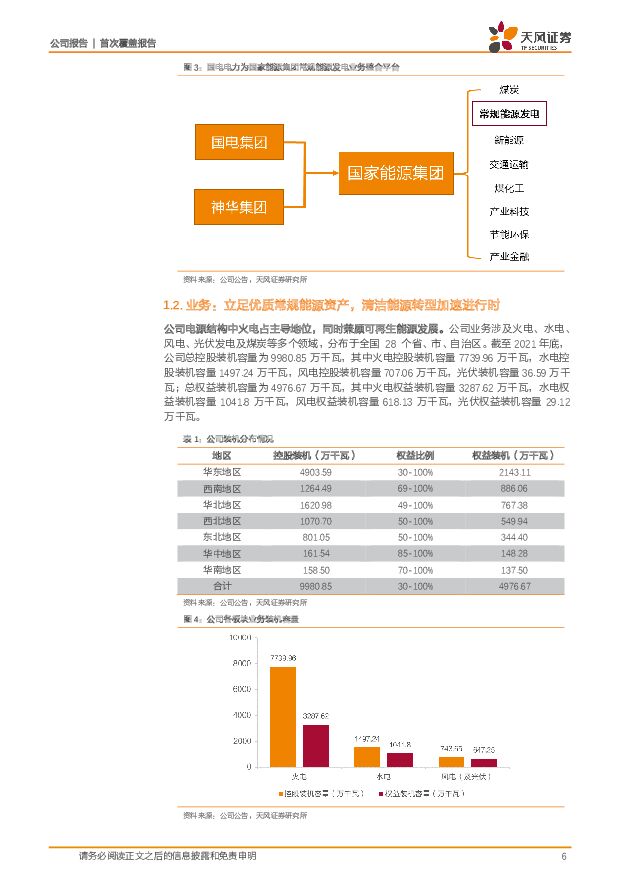

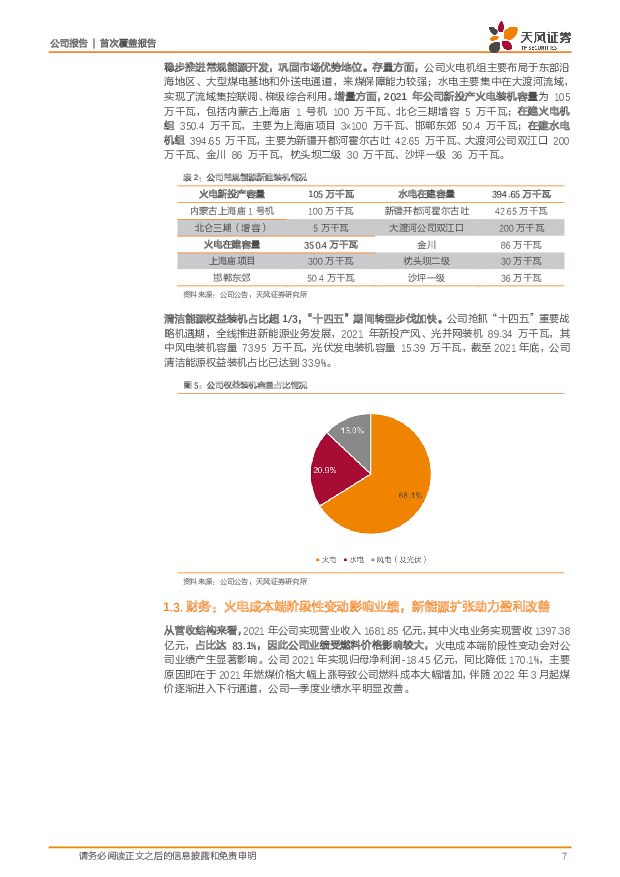

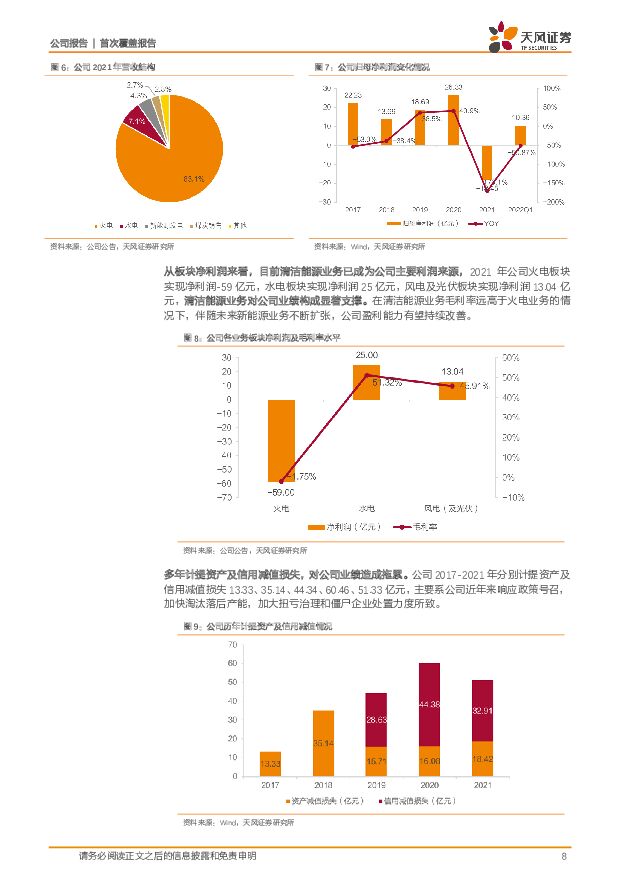

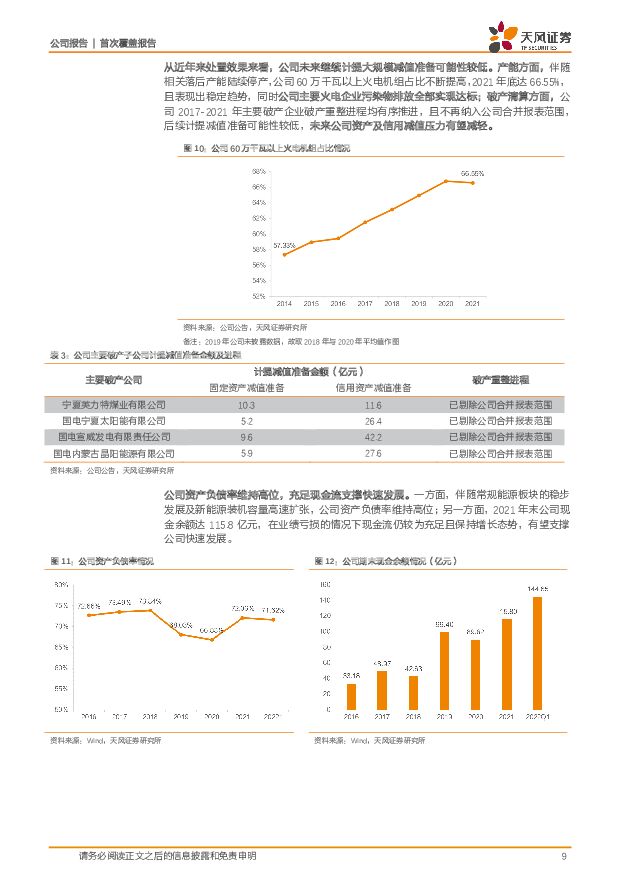

摘要:国电电力(600795)简介:立足优质常规能源资产,清洁能源转型加速进行时公司为国家能源集团旗下核心电力上市公司和常规能源发电业务平台,立足其优质常规能源资产,“十四五”期间加速推进新能源转型。截至2021年底,公司总控股装机容量为9980.85万千瓦,业务涵盖火电、水电、风电、光伏发电等多类项目,清洁能源权益装机占比超1/3。火电:资产整合下质量稳步提升,煤电一体化优势凸显①火电资产腾笼换鸟,资产质量稳步提升。2019年,公司和中国神华以各自所属部分火电资产合资成立北京国电电力;2021年,置入山东、福建等6省优质常规能源发电资产。截至2021年末,公司火电控股装机容量7739.96万千瓦,主要布局在东部沿海地区、大型煤电基地和外送电通道。②煤电一体化优势凸显,有望有效缓解燃料成本压力。公司煤电一体化优势显著,在煤价高企的背景下,盈利能力有望优先回归合理水平。从2021年来看,国电电力火电单位售电毛利为-1.86元/兆瓦时,单位亏损较低。水电:21年业绩贡献25亿,盈利能力有望进一步提升存量来看,公司水电装机规模持续增长,截至21年底,公司控股水电装机容量达1497.24万千瓦,主要集中于四川省大渡河流域。优质资源禀赋助力公司水电利用小时数领先全国,带动发电量稳步攀升,2021年公司水电发电量达588.78亿千瓦时,净利润贡献达25亿元;增量方面,截至21年末,在建机组规模达394.65万千瓦,全部投产后预计带来直接增发电量163.41亿千瓦时,并助力年调节能力提升。未来伴随大渡河流域弃水问题逐渐改善,叠加四川省电价上行,公司水电资产盈利能力有望进一步提升。新能源:集团新能源发展主力军,“十四五”期间转型提速存量方面,公司抢抓新能源产业发展窗口期,装机规模快速扩张,截至2021年底,风光装机容量达743.65万千瓦,项目分布于全国多个省份。依托于当地优质风力资源及消纳外送能力,公司风电可利用小时数高于全国水平。增量方面,公司作为国家能源集团新能源发展的“三驾马车”之一,新能源开发进一步提速,“十四五”期间计划新增新能源装机3500万千瓦,占比超40%。另外,公司新老业务协同发展有望提升其项目获取能力,助力实现新能源跨越式发展。盈利预测与估值:我们预计公司2022-2024年实现归母净利润59.94、76.54、88.90亿元,对应PE分别为9.85、7.71、6.64倍。基于分部估值分析,给予公司22年目标价4.79元/股,首次覆盖,给予“买入”评级。风险提示:宏观经济下行、疫情超预期反弹、煤炭价格波动、来水低于预期、项目建成时间晚于预期、新能源装机规模扩张不及预期、风电资产转出等风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

6天前50720积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

6天前67820积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

附下载")

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

6天前21420积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

6天前82720积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

6天前15420积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

附下载")

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

6天前25620积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

附下载")

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

6天前8420积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

附下载")

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

6天前68120积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

附下载")

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

6天前72520积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

附下载")

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

6天前11420积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

附下载")

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

6天前98020积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

6天前28920积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

附下载")

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

6天前63420积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

6天前70920积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

6天前8520积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

6天前66420积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

附下载")

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

6天前16420积分

-

公用事业:建投能源:电量增长叠加成本下行,一季度盈利表现亮眼 天风证券 2024-04-29(2页) 附下载

附下载")

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收189亿元,同比增长3.5%;...

307.68 KB共2页中文简体

6天前59620积分

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

附下载")

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

6天前17618积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

附下载")

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

6天前53018积分