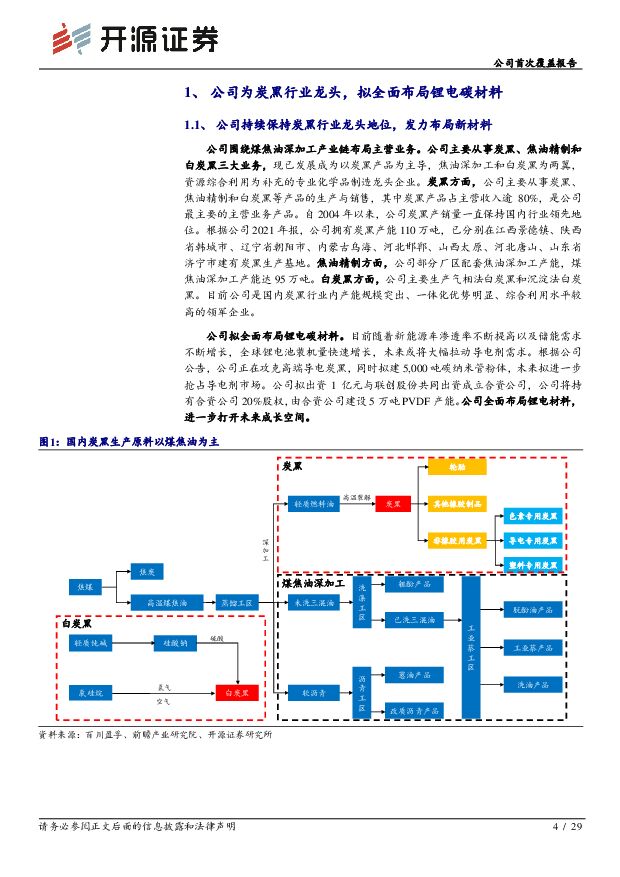

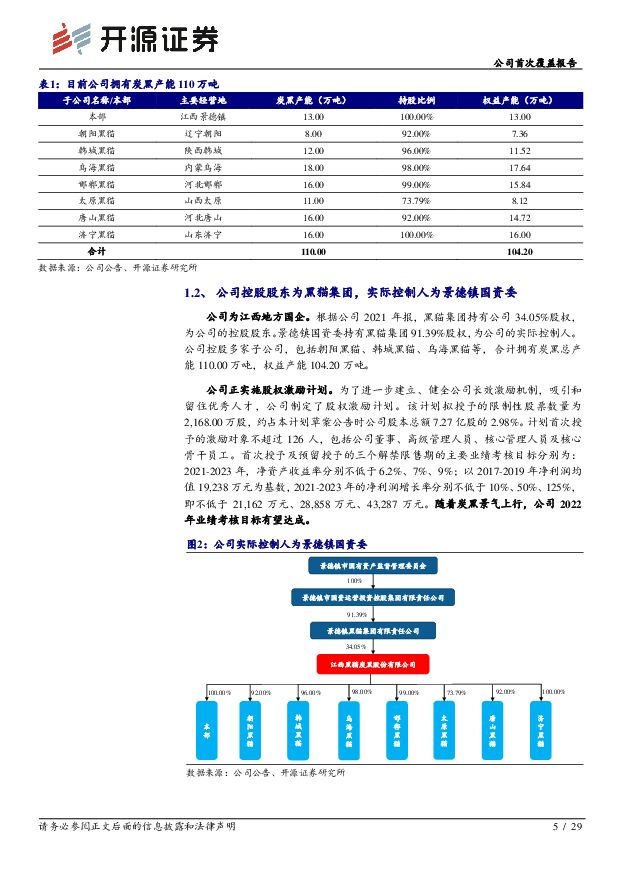

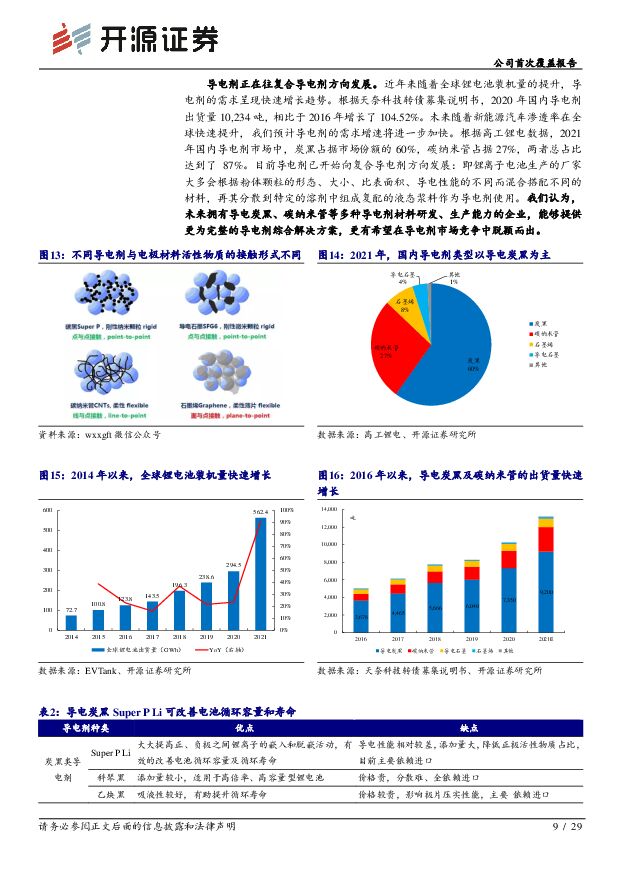

黑猫股份公司首次覆盖报告:炭黑龙头进军新能源材料,全力打造第二生长曲线开源证券2022-05-19.pdf

摘要:黑猫股份(002068)炭黑龙头布局锂电新材料,打开未来成长空间,首次覆盖给予“买入”评级公司深耕炭黑行业多年,拥有炭黑产能110万吨,为炭黑行业龙头。随着炭黑内需恢复、外需向好,炭黑价格自2022年Q2持续上行,炭黑业务盈利有望向上修复。根据公司公告,公司拟布局高端锂电材料,拟开发高端导电炭黑和5,000吨碳纳米管新产能,同时与联创股份成立合资公司,由合资公司建设5万吨PVDF产能,进一步打开未来成长空间。我们预计2022-2024年公司归母净利润分别为3.36、7.07、10.47亿元,对应EPS分别为0.45、0.94、1.40元,当前股价对应PE分别为24.4、11.6、7.8倍,首次覆盖给予“买入”评级。导电剂市场空间广阔,公司有望成长为导电剂行业龙头随着新能源车渗透率持续提升以及储能需求持续增长,未来全球锂电池装机量或将快速增长,我们预计2025年全球锂电池出货量有望达到2,140GWh,对应的导电炭黑需求为11.23万吨,导电炭黑市场空间或达到79亿元,整个导电剂市场空间或达到270亿元。目前导电剂已开始向复合导电剂方向发展,我们认为未来拥有多种导电剂材料研发、生产能力的企业,能够提供更为完整的导电剂综合解决方案,更有希望在导电剂市场竞争中脱颖而出。公司发力布局导电炭黑、碳纳米管产能,凭借其大化工规模优势,未来有望提供低成本的复合导电剂一体化解决方案,成为导电剂行业生力军。炭黑景气重回上行,公司业绩低点或已过,有望充分受益于炭黑价差扩大2022年Q1,受大型活动、春节因素影响,下游轮胎行业开工率较低,炭黑景气下行,公司归母净利润同比转亏。随着节后轮胎行业开工率恢复,国内炭黑需求快速恢复。受国际局部冲突影响,欧洲轮胎厂为保证炭黑稳定供应,积极采购国内炭黑,炭黑外需持续向好。内需恢复,外需向好,炭黑景气上行,目前炭黑价差持续扩大,未来公司炭黑业务盈利有望向上修复,业绩低点或已过。公司拥有炭黑产能110万吨,业绩弹性较大,有望充分受益于炭黑价差扩大。风险提示:产品研发或验证不及预期、产品价格大幅下跌、宏观经济下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前220积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前418积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分