林洋能源智能、储能、新能源协同发展,一流运营商成长性凸显德邦证券2022-05-19.pdf

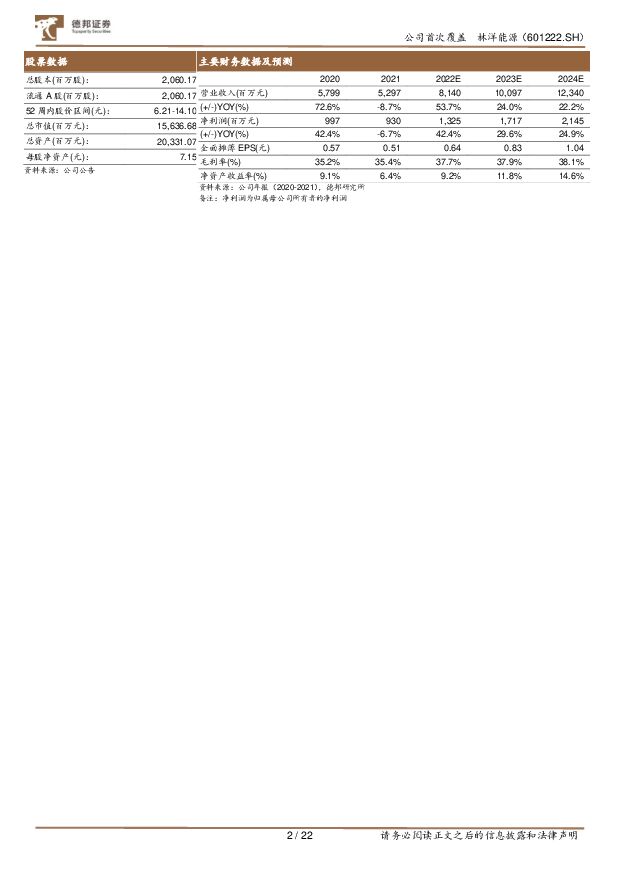

摘要:林洋能源(601222)积极布局电化学储能全产业链,储能新业务蓄势待发。新型储能是构建新型电力系统的重要技术,也是催生国内能源新业态的重要领域。因此,新型储能对于能源电力领域绿色转型和实现碳中和目标至关重要。乘着储能政策东风,公司积极布局电化学储能,在手储备项目超3GWh,其中,上游储能电池端:21年6月携手亿纬锂能成立合资公司,公司持股35%,投资不超过30亿元建设年产10GWh储能磷酸铁锂电池项目,预计2022年内建成投产;中游储能系统集成领域:与亿纬锂能和华为合作,深化储能系统集成核心竞争力;下游用户端:重点开拓新能源发电+“共享储能”的商业模式,通过建设集中式共享储能电站为新能源电站提供储能资产租赁服务,同时储能电站也可以接受电网调度,通过为电网提供调峰调频等辅助服务获取增值收益。光伏电站运营效益凸显,在手项目充足。2021年公司光伏发电收入14.54亿,毛利超过70%。截至2021年年底,公司开发建设并持有的已并网运行各类光伏电站装机容量约1.6GW,储备光伏项目超6GW,运维光伏项目超3.5GW。在双控背景下,光伏绿电深市场前景巨大,且公司电站资产分布主要集中于东部全国用电主消纳区,各项目发电时间、上网电量均有保障。相较于纯新能源运营商,公司具有自带高效组件的EPC能力,以“开发+EPC+运维”模式与中广核、华能、申能、三峡、中电建、中能建等央国企在国内外全面合作。公司低成本融资,新能源电站设计、项目管理,新能源电站智能运维等方面均有优势。智能、储能、新能源三大业务齐发展,打造综合智慧能源系统方案。公司力争打造“高可靠、高性价比、高收益”的“3S”融合储能产品和系统集成解决方案,布局储能产业链上下游。截至2021年底,林洋储备的各类储能项目已超3GWh,2022年公司将紧抓储能市场爆发性增长机遇,将打造创新的储能系统集成优势和“集中式共享储能”运营商业模式,2022年建设规模化的储能PACK工厂一期项目2GWh,未来3年累计建设不低于5GWh储能项目。2022年公司通过积极推动智能电网、新能源、储能三大业务板块业务落地,力争实现营业收入超80亿元的目标。投资建议与估值:公司智能电表、新能源和储能三大板块齐头发展,作为储能领域先行者,在“双碳”目标的背景下,未来成长性高。我们预计公司2022年-2024年的收入分别为81.4亿元、100.97亿元、123.4亿元,增速分别为53.7%、24%、22.2%,归母净利润分别为13.25亿元、17.17亿元、21.45亿元,增速分别为42.4%、29.6%、24.9%。首次覆盖,给予增持投资评级。风险提示:项目推进不及预期;电价下行的风险;政策推进不及预期;海外项目经营风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载")

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

2小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2小时前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2小时前018积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

2小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2小时前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

2小时前018积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

2小时前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

2小时前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2小时前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2小时前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

2小时前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

2小时前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2小时前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2小时前018积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

2小时前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

2小时前018积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

2小时前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

2小时前018积分