海大集团2021年年报及2022年一季报点评:“一体两翼”稳健发展,市占率提升中原证券2022-05-19.pdf

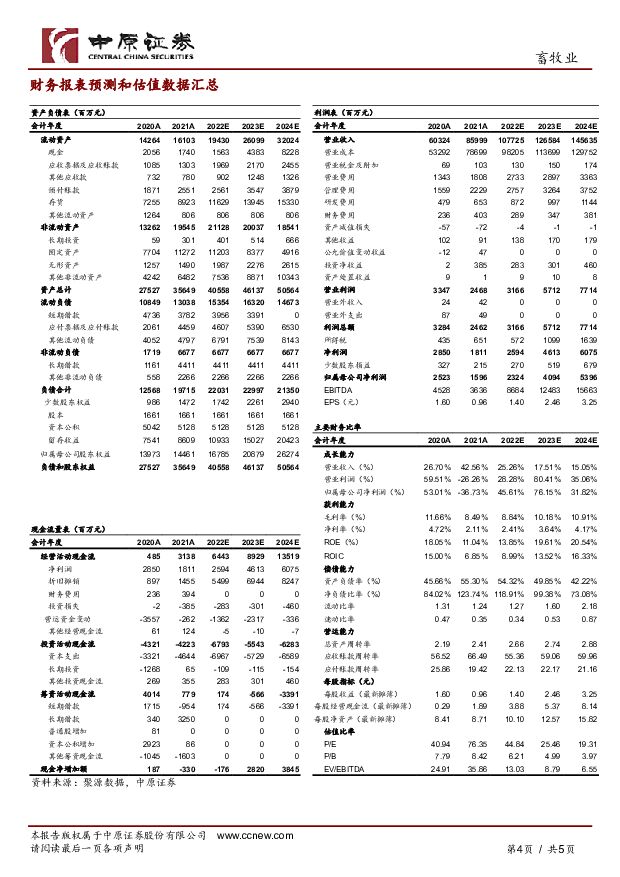

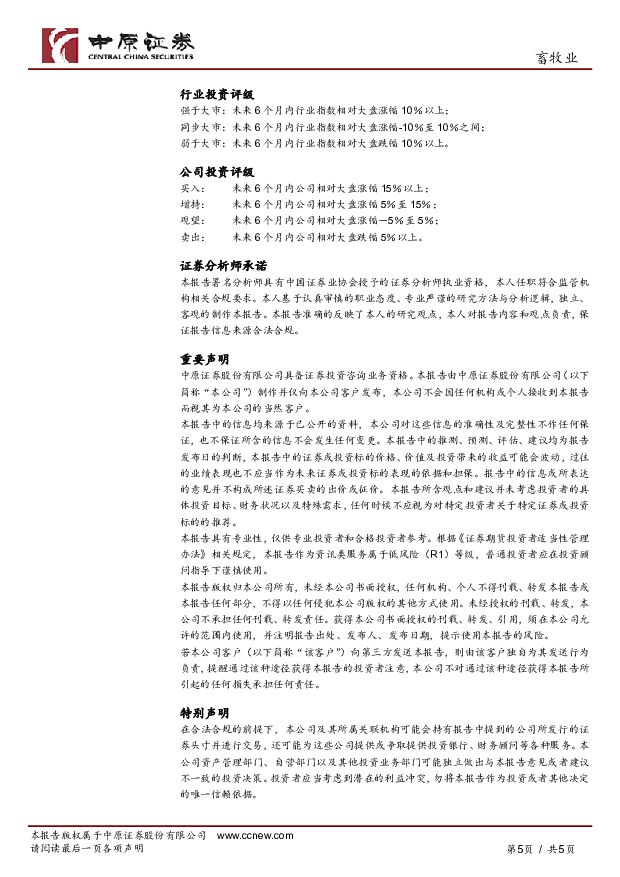

摘要:海大集团(002311)投资要点:公司2021年业绩符合快报,盈利能力短期承压。2021年全年,公司实现营收859.99亿元,同比增长42.56%;归母净利润15.96亿元,同比下降36.73%;扣非后归母净利润15.19亿元,同比下降38.22%;剔除生猪养殖板块,公司实现营业收入813.57亿元,同比增长43.71%,实现归母净利润24.92亿元,同比增长32.97%。2022年一季度,公司盈利能力进一步承压。2022Q1,公司实现营收199.53亿元,同比增长26.98%;实现归母净利润2.01亿元,同比下降71.62%。公司盈利能力下降主要受到饲料产品原料价格上涨和猪价下跌的双面挤压,尤其是生猪养殖持续处于深度亏损周期,对公司业绩拖累较大。剔除生猪养殖业务,2022Q1公司实现营业收入185.79亿元,同比增长29.77%;实现归母净利润5.03亿元,同比增长3.52%。行业迎来量价齐升,养殖成本进一步增加。自2021年以来,生猪产能快速恢复,下游需求扩大,饲料迎来量价齐升的局面。2022年3月在地缘政治事件催化下,全球农产品价格继续大幅上涨导致饲料价格在2021年的高基数上连续数次上调。根据饲料工业协会数据,2021Q1,国内饲料总产量6720万吨,同比增长3.1%,整体处于2018年以来高位水平;从价格上来看,一季度玉米价格处于高位,豆粕价格大幅上涨,推动配合、浓缩饲料成本增加分别约172元/吨、243元/吨,每公斤猪肉、鸡肉、鸡蛋分别增加饲料成本0.6元、0.5元、0.3元。受原料粮价格上涨的带动,国内饲料价格创出历史新高,养殖成本进一步提升。短期来看,生猪存栏量仍处于相对高位,对饲料的需求较为刚性,2022年上半年饲料产量有望保持稳中增长态势,对饲料价格的高位运行起到支撑作用。长期来看,猪价处于周期底部区间,生猪产能仍在逐步去化阶段,饲料价格或随生猪产能而出现高位回调。公司坚持“一体两翼”发展战略,市占率持续提升。2021年,公司继续坚持以饲料为核心带动种苗、动保业务增长的“一体两翼”发展模式。饲料作为公司长期发展的核心业务,2021年实现销售收入698.26亿元,占比81.19%,较上年同期增长43.19%。2021年,公司共销售饲料产品1963万吨,同比增长33.90%,在国内市占率也由2020年的5.80%增长至6.69%。从细分产品来看,公司的禽饲料、猪饲料、水产饲料分别实现销量944万吨、460万吨、467万吨。其中,猪饲料和水产饲料的增速大幅领先于行业整体水平,禽饲料更是在行业整体产量下降3.1%的情况下迎来逆势增长(+11%)。在饲料产品推动下公司的种苗、动保业务持续增长,养殖服务体系进一步完善,核心竞争力增强。2021年,公司种苗、动保产品分别实现营收8.55亿元、8.92亿元,同比分别增长42.30%、34.27%。公司盈利能力受生猪养殖业务拖累下滑。2021年,公司整体销售毛利率为8.49%,同比下降3.17个百分点;销售净利率为2.11%,同比下降2.61个百分点。2021年,猪价持续处于周期底部,公司生猪养殖板块亏损8.96亿元,受生猪养殖板块拖累导致公司盈利能力较2020年明显下滑。从细分板块来看,公司饲料业务毛利率为9.08%,由于原材料价格上涨导致同比下降1.24个百分点;种苗业务毛利率为51.22%,同比下降1.78个百分点;动保业务毛利率为50.85%,同比增长0.27个百分点。公司种苗和动保业务在“一体两翼”的发展模式推动下迎来快速增长,且盈利水平相对较高,有望成为公司业绩新的增长点。公司启动定增项目,实控人全额认购彰显长期发展信心。2022年4月19日,公司发布定增预案,拟募资不超过15亿元用于补充公司流动资金,此次定增将由公司实控人薛华全额认购。随着公司的经营发展,业务规模不断扩大,公司近年有息债务逐步攀升。截至2022年一季度,公司的资产负债率为60.98%,较2019年末增长了12.65个百分点,通过此次定增有利于降低公司资产负债率,优化资本结构,提高公司抗风险能力,同时助力公司进一步扩大产能,提高公司在行业中的核心竞争力。目前,公司实控人薛华先生通过海灏投资间接持有公司股份,本次定增发行后,薛华先生将另外直接持有公司股份不超过33,266,799股,持股比例为1.96%。公司实控人全额现金认购的方式有利于增强投资者信心,提升公司投资价值,进而实现公司股东利益最大化,切实保障中小股东利益。维持公司“增持”评级。考虑到行业周期波动和公司产能扩张情况,在公司市占率持续提升下,预计2022-2024年分别可实现营收1077.25/1265.84/1456.35亿元,归母净利润分别为23.24/40.94/53.96亿元,对应EPS为1.40/2.46/3.25元每股。根据饲料行业可比上市公司情况,给予公司2022年29X市盈率的估值,考虑到公司的龙头优势、未来行业集中度的提升以及猪周期的波动,给予公司一定的估值溢价,维持公司“增持”评级。风险提示:原材料价格波动,猪价大幅波动及种苗业务推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

1天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

1天前418积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

1天前218积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

1天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

附下载")

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

1天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

1天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

附下载")

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

1天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

1天前218积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前218积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

2天前220积分

-

巨化股份 年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩 中原证券 2024-04-23(5页) 附下载

附下载")

巨化股份(600160)投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55...

358.46 KB共5页中文简体

2天前218积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

附下载")

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

2天前118积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

4天前420积分

-

传媒行业月报:清明假期电影市场高景气度,关注年报与一季报变化 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:3月传媒板块上涨1.58%,同期上证指数、创业板指、沪深300指数分别上涨0.8...

1.1 MB共15页中文简体

4天前520积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

4天前618积分

-

南网储能 年报点评:新型储能业务进入高速增长期,抽蓄业务短期承压不改长期价值 中原证券 2024-04-21(6页) 附下载

附下载")

南网储能(600995)投资要点:南网储能发布2023年年报,2023年公司实现营业收入56.30亿...

428.73 KB共6页中文简体

4天前318积分

-

洛阳钼业 公司点评报告:经营业绩创新高,新能源金属布局更加完善 中原证券 2024-04-21(5页) 附下载

附下载")

洛阳钼业(603993)事件:公司发布2023年年报,公司2023年实现营业收入1862.69亿元,...

367.96 KB共5页中文简体

4天前218积分