摩托车行业系列点评之十:供给受疫情影响需求保持强劲华西证券2022-05-18.pdf

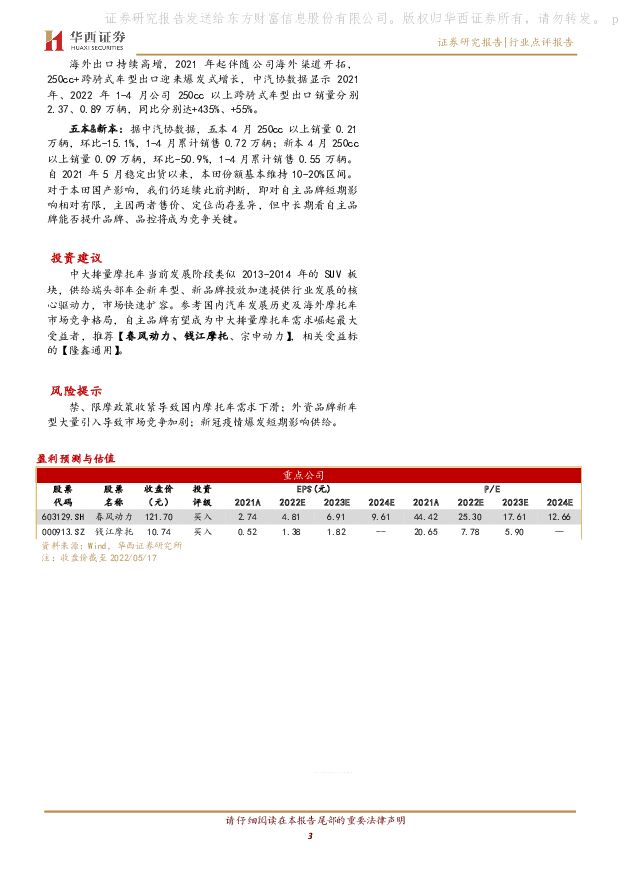

摘要:事件概述:据中汽协数据, 2022 年 4 月国内 250cc+中大排量摩托车销售 3.80 万辆,同比+20.5%,环比+14.3%。 1-4 月累计销售 11.95万辆,同比+40.5%。分析与判断:行业: 疫情影响供给 中大排表现优于行业国内疫情影响供给, 4 月摩托车产销同环比下滑。 受国内局部疫情多点散发带来的供应链、物流受阻影响, 2022 年 4 月全行业摩托车产销分别完成 132.52 和 139.22 万辆,同比分别-31.1%和-26.2%,环比分别-18.0%和-12.3%,主流摩托车厂商(春风、钱江、隆鑫、 大长江、宗申等) 总体产销同环比均出现不同程度下滑。摩托车厂商战略倾斜,中大排表现优于行业。 据中汽协数据, 2022 年 4 月国内 250cc+中大排量摩托车产销分别完成 3.11和 3.80 万辆,同比分别+1.1%和+20.5%, 环比分别+1.3%和+14.3%。产量方面同环比微增, 我们判断背后主因摩托车厂商在供应链受阻情况下优先将可获得零部件倾斜至毛利率更高的中大排量车型。 销量方面 3.80 万辆月销系历史单月最佳表现,体现中大排量摩托车高景气程度, 5 月起伴随天气转暖、疫情趋缓,预计月销将进一步提升。预计 2022 年中大排增速 40%左右,全年达到 40 万+辆销量。结 构 上 看 250cc( 不 含 )-400cc 仍 为 250cc+ 销 售 主 力 , 但400cc(不含)-750cc 排量段增长迅速,成为拉动 250cc+销售的主要动力,部分体现摩托车玩家排量向上升级需求。 伴随国内摩托车文化的进一步形成、新兴消费群体升级置换需求释放以及禁限摩政策的边际改善, 我们预计 2022 年行业增速 40%左右, 全年达到 40 万+辆销量, 持续推荐中大排量摩托车赛道。春风: 扰动因素改善 潜在利润弹性充裕两轮摩托车: 据中汽协数据, 4 月 250cc 以上销量 0.22 万辆,同比+14.5%,环比-61.0%, 1-4 月累计销售 1.58 万辆,同比+116.0%。 由于公司 250cc 为销售主力, 若拓宽至 250cc(含)及以上口径, 4 月销量 0.60 万辆,同比-33.7%,环比-46.6%, 1-4 月累计销售 2.94 万辆,同比+10.3%。 总体来看 4 月表现弱于行业,我们判断主因公司摩托车产品以中大排量为主,相较钱江、隆鑫等同步布局小排量摩托车厂商, 在应对疫情供给问题时可调配空间相对更小, 而并非因竞争能力走弱。 伴随后续疫情好转,预计 5 月下旬至 6 月将逐步追回。2022 年春风两轮建议核心关注 450SR 新车及出口两方面增量:1)内销方面:仿赛新车 450SR 于 4 月初开启预售,对标川崎 Ninja 400, 市场反馈积极, 大概率爆款;2)出口方面: 2021 年、 2022 年 1-4 月 250cc(含)及以上出口分别 2.33、 1.09 万辆, 同比分别+227%、 +179%,逐步形成海外两轮新增长极。四轮沙滩车: 据中汽协数据, 4 月出口 1.09 万辆,同比-12.5%,环比-29.8%, 1-4 月累计出口 4.88 万辆,同比+12.1%。考虑到 2021 年公司泰国工厂投产,但未计入中汽协销量,预计 4月公司四轮实际出口约 1.30 万辆,同环比下滑仍主要受供给影响,需求端仍然保持强劲。扰动因素 2022Q2 起明显改善, 潜在利润弹性充裕:1)关税:美国总统拜登 5 月 10 日表示,后续可能取消对中国进口商品征收的部分关税,关税豁免预期提升;2)汇率:人民币快速贬值,截至 2022 年 5 月 17 日美元兑人民币汇率提升至 6.7,据我们测算美元汇率每提升 0.1 有望增厚 2022 利润 0.9 亿元;3)运费:全球新冠疫情影响趋缓,港口周转效率提升,据CCFI 指数, 2022 年 2 月中旬起海运费呈现回落趋势。钱江: 持续扩充产品谱系 渠道研发合作全面升级据中汽协数据, 4 月 250cc 以上销量 1.21 万辆 ,同比+30.7%,环比+24.0%, 表现优于行业, 1-4 月累计销售 3.09 万辆,同比+36.8%。 2021 年下半年以来,公司持续扩充产品谱系并迎来新一轮产品周期: 1)四缸仿赛赛 600 表现持续优异; 2)赛350、 赛 250、 闪 300S 支撑入门级排量。渠道、研发、合作全面升级。 1) 渠道: 深化实施 Benelli及 QJiang 渠道直营模式改革,继云南、 广西、 浙闽后,重点推进北京、皖苏沪、陕西、广东地区改制; 2) 研发: 2021 年 11 月底钱江摩托上海公司正式开业,设立新能源研发、工业设计、国际外贸三大中心, 预计可提升公司车型外观及前瞻技术研发能力; 3) 合作: 2021 年 12 月 8 日公司同哈雷合资公司(浙江极晟机车)正式完成注册登记,加速目标摩托车(338CC 排量、 500CC排量及双方一致书面约定的摩托车)量产落地。其他: 隆鑫通用紧随 本田份额相对稳定隆鑫通用: 据中汽协数据, 4 月 250cc 以上销量 0.49 万辆,同比-24.0%,环比+19.6%, 1-4 月累计销售 1.71 万辆,同比+0.7%, 同春风、钱江共同构筑自主摩企第一梯队。 2022 年 3 月18 日,无极品牌豪华旗舰踏板 SR4 MAX 正式迎来上市(350cc 大踏板),同时推出 300AC 升级款 350AC,现阶段看均存较高爆款潜质海外出口持续高增, 2021 年起伴随公司海外渠道开拓,250cc+跨骑式车型出口迎来爆发式增长,中汽协数据显示 2021年、 2022 年 1-4 月公司 250cc 以上跨骑式车型出口销量分别2.37、 0.89 万辆,同比分别达+435%、 +55%。五本&新本: 据中汽协数据, 五本 4 月 250cc 以上销量 0.21万辆,环比-15.1%, 1-4 月累计销售 0.72 万辆;新本 4 月 250cc以上销量 0.09 万辆,环比-50.9%, 1-4 月累计销售 0.55 万辆。自 2021 年 5 月稳定出货以来,本田份额基本维持 10-20%区间。对于本田国产影响, 我们仍延续此前判断,即对自主品牌短期影响相对有限, 主因两者售价、定位尚存差异, 但中长期看自主品牌能否提升品牌、品控将成为竞争关键。投资建议中大排量摩托车当前发展阶段类似 2013-2014 年的 SUV 板块,供给端头部车企新车型、新品牌投放加速提供行业发展的核心驱动力,市场快速扩容。参考国内汽车发展历史及海外摩托车市场竞争格局,自主品牌有望成为中大排量摩托车需求崛起最大受益者,推荐【春风动力、钱江摩托、宗申动力】,相关受益标的【隆鑫通用】。风险提示禁、限摩政策收紧导致国内摩托车需求下滑;外资品牌新车型大量引入导致市场竞争加剧;新冠疫情爆发短期影响供给

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

摩托车行业2024年3月销售数据更新 天风证券 2024-04-22(12页) 附下载

附下载")

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-3月...

1.04 MB共12页中文简体

4天前220积分

-

摩托车行业系列点评三:出口销量持续高增 旺季驱动需求向上 民生证券 2024-04-21(6页) 附下载

附下载")

事件概述:据中国摩托车商会数据,2024年3月250cc+摩托车销量5.2万辆,同比+1.0%,环比...

753.56 KB共6页中文简体

5天前620积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

附下载")

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1周前218积分

-

摩托车行业2024年2月销售数据更新 天风证券 2024-03-20(12页) 附下载

附下载")

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-2月...

1.13 MB共12页中文简体

1个月前21720积分

-

摩托车行业系列点评二:优质供给加速驱动 中大排出口逆势增长 民生证券 2024-03-19(6页) 附下载

附下载")

事件概述:据中国摩托车商会数据,2024年2月250cc+摩托车销量2.5万辆,同比-24.2%,环...

755 KB共6页中文简体

1个月前11520积分

-

华洋赛车 北交所信息更新:2023年总营收预增13%,募投项目结项助力运动摩托车增量出海 开源证券 2024-03-12(4页) 附下载

附下载")

华洋赛车(834058)2023年业绩快报:预计实现营收4.79亿元(+13%)、归母净利润5516...

823.2 KB共4页中文简体

1个月前6518积分

-

摩托车行业系列点评一:优质供给加速驱动 出口创月度新高 民生证券 2024-03-05(6页) 附下载

附下载")

事件概述:据中国摩托车商会数据,2024年1月150cc+摩托车销量52.1万辆,同比+78.7%,...

739.7 KB共6页中文简体

1个月前16720积分

-

机械设备:摩托车行业2024年1月销售数据更新 天风证券 2024-03-03(12页) 附下载

附下载")

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,1月单月,150<排量≤250cc累计销...

949.2 KB共12页中文简体

1个月前43920积分

-

造纸轻工行业周报:23年大排量摩托车出口高增,关注春风动力 海通国际 2024-01-26(18页) 附下载

附下载")

投资要点:23年摩托车出口量回升,下半年出口均价承压。根据Wind和中国摩托车商会公众号数据,202...

2.67 MB共18页中文简体

2个月前40420积分

-

摩托车行业2023年12月销售数据更新 天风证券 2024-01-23(12页) 附下载

附下载")

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-12...

896.92 KB共12页中文简体

3个月前31520积分

-

光伏设备:光伏新技术专题一:TOPCon放量+LECO导入,银浆环节量利均有望受益 华西证券 2023-12-26(11页) 附下载

附下载")

银浆是光伏电池片的重要辅材之一作为电池片核心辅材,银浆主要起收集和传导电池片表面电流的作用。光伏导电...

1.39 MB共11页中文简体

2023-12-2785820积分

-

非银金融周报:券商继续关注并购主题机会,保险销售有望受益于存款利率再次下调 华西证券 2023-12-26(12页) 附下载

附下载")

报告摘要:本周(2023.12.17-2023.12.23)A股日均交易额7,193亿元,环比下降1...

1.35 MB共12页中文简体

2023-12-2750720积分

-

环保、公用事业行业周报:全国能源工作会议强调2024年加快推进能源绿色低碳转型,江苏省2024年交易电价上浮15.84% 华西证券 2023-12-24(20页) 附下载

附下载")

硅片价格继续走跌,供应已出现减产现象根据中国有色金属工业协会硅业分会数据显示,本周N型硅料成交区间在...

1.35 MB共20页中文简体

2023-12-2660320积分

-

有色-基本金属行业周报:美通胀下行及经济数据承压令降息预期延续,红海局势紧张带来原料供应及成本抬升忧虑 华西证券 2023-12-24(24页) 附下载

附下载")

贵金属:美国三季度GDP终值下修,11月PCE低于预期,加息停止至降息预期开始期间关注黄金投资机会本...

1.41 MB共24页中文简体

2023-12-2677520积分

-

电力设备与新能源行业周观察:特斯拉上海储能超级工厂正式启动,关注美国储能发展环境变化 华西证券 2023-12-24(27页) 附下载

附下载")

1.新能源汽车&储能特斯拉上海储能超级工厂正式启动我们认为,特斯拉上海储能工厂项目的持续推进有望在助...

1.63 MB共27页中文简体

2023-12-2653720积分

-

半导体行业:Intel推出Meteor Lake处理器,开启AI PC新纪元 华西证券 2023-12-24(15页) 附下载

附下载")

事件概述:当地时间12月14日,英特尔在纽约举行的“AIEverywhere”活动上正式推出首款面向...

1.83 MB共15页中文简体

2023-12-2629920积分

-

交运物流行业周报:关注集运行业预期修正所带来的机会 华西证券 2023-12-24(18页) 附下载

附下载")

快递:从国家邮政管理局披露11月快递经营数据看,我们认为增量不及往年导致价涨幅度较弱:①行业完成业务...

2.65 MB共18页中文简体

2023-12-2650520积分

-

华西中小价值团队:卖方研报周综述:本周2327篇,79篇首次覆盖 华西证券 2023-12-25(13页) 附下载

附下载")

本周研报总数2327篇,信息技术、金融领先本周,20231216-1222,机构研究报告总数2327...

753.29 KB共13页中文简体

2023-12-2689010积分

-

华西中小价值团队:复盘,A股三大指数和港股震荡收跌 华西证券 2023-12-25(16页) 附下载

附下载")

报告摘要:A股三大指数和港股齐跌,成交额均有所上升2023年12月22日,上证指数跌0.13%,深证...

880.05 KB共16页中文简体

2023-12-2655410积分

-

华西中小价值团队:龙虎榜周综述:东财拉萨团结路第二营业部上榜次数夺魁 华西证券 2023-12-25(32页) 附下载

附下载")

本周 177 家上市公司入选龙虎榜本周,20231218-1222,177 家上市公司入选龙虎榜。其...

914.24 KB共32页中文简体

2023-12-2658910积分