爱美客2021年年报&2022年一季报业绩点评:业绩高增延续,看好医美药械龙头强者恒强东亚前海证券2022-05-18.pdf

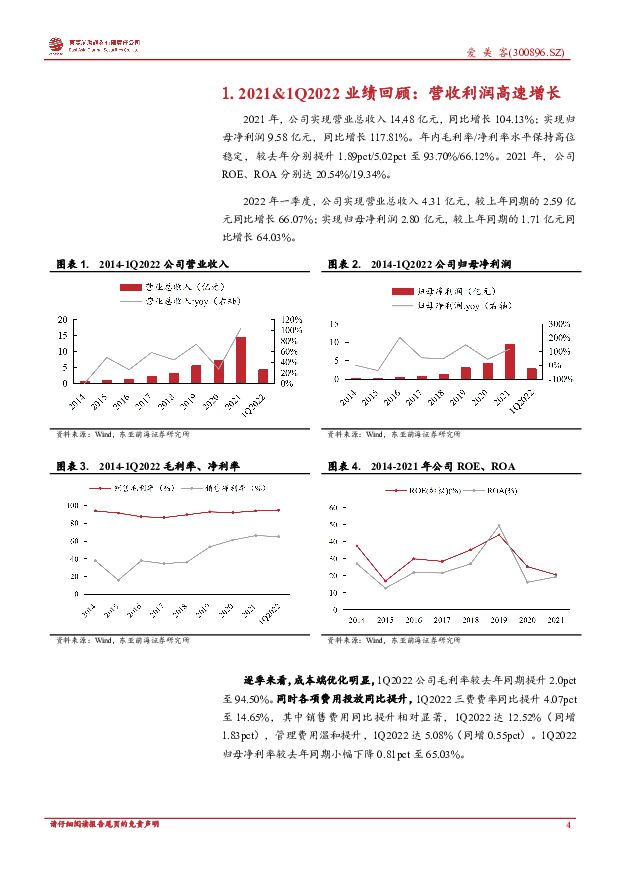

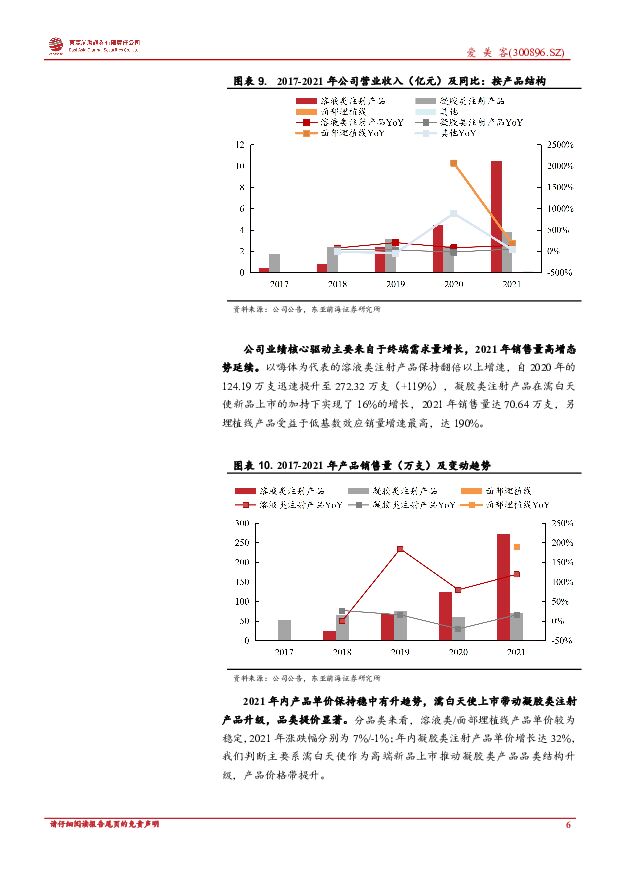

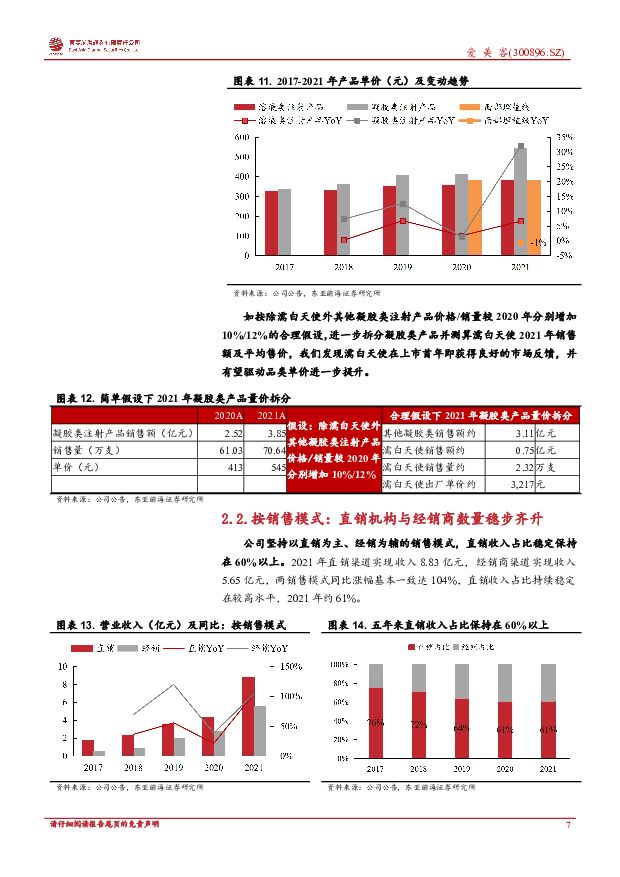

摘要:爱美客(300896)事件点评公司发布2021年年度报告及2022年一季报。2021年,公司实现营业收入14.48亿元,同比增长104.13%;实现归母净利润9.58亿元,同比增长117.81%。2022年一季度,公司实现营业总收入4.31亿元,同比增长66.07%;实现归母净利润2.80亿元,同比增长64.03%。核心观点公司2021年&1Q2022业绩符合预期,核心产品高增有力支撑业绩兑现。收入端分产品来看,2021年公司溶液类/凝胶类注射产品分别实现营业收入10.46/3.85亿元,较上年同期分别增长133.84%/52.80%,以嗨体为代表的溶液类注射产品处于快速上升期,产品放量持续拉动营收增长,2021年全年营收贡献高达72.25%。支出端来看,2021年公司毛利率/净利率水平保持高位稳定,分别为93.70%/66.12%,较去年同期显著提高1.89pct/5.02pct,销售费用率由于年内销售人员薪酬及销售推广费用提升,较去年略增0.81pct达10.81%,管理费用率则得到明显摊薄下降1.66pct至4.47%。逐季来看,公司成本端优化明显,1Q2022毛利率较去年同期提升2.0pct至94.50%;同时各项费用投放同比提升,1Q2022三费费率同比提升4.07pct至14.65%,故1Q2022归母净利率较去年同期小幅下降0.81pct至65.03%。差异化产品布局进一步深化,“重研发+准定位+深运营”模式有望持续巩固行业领先地位。2021年内,基于聚左旋乳酸的皮肤填充剂-濡白天使于6月获批III类医疗器械产品注册证,下半年商业化上市即取得良好市场反馈,中长期有望持续驱动品类单价提升。同时,新品研发储备有序推进,多个项目进入临床试验阶段,包括注射用A型肉毒毒素(III期)、利拉鲁肽注射液(I期已完成),利多卡因丁卡因乳膏于10月获得临床批件,另有临床前项目去氧胆酸注射液、透明质酸酶等有望于2022-2023年提交临床试验申请。在销售运营方面,公司营销体系在报告期内进一步优化,营销团队自2020年末的160人扩充至2021年末的236人,有力保障优质客户的深度服务。精耕医美主业多年,公司通过深度运营持续强化品牌综合影响力,借助医生注射牌照授权制度(将医生培训与授权制度结合)、全轩学苑线上学习平台、线下学术会议等方式深度赋能行业医生等核心群体,有效助力濡白天使等新品推广渗透。盈利预测与投资评级:我们持续看好公司所处赛道中长期高增长确定性及公司作为细分领域龙头在研发获证、产品销售等环节的突出优势,预计2022-2024年公司营收分别约22.70/33.72/47.19亿元,归母净利润约13.80/21.06/29.23亿元,对应PE为74X/49X/35X。维持“推荐”评级。风险提示疫情反复扰动终端需求;医美产品竞争加剧;研发进展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

附下载")

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

1天前018积分

-

爱美客 公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长 开源证券 2024-04-25(4页) 附下载

爱美客(300896)事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%公司发布一季报...

844.36 KB共4页中文简体

1天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

1天前218积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,增长符合预期 民生证券 2024-04-25(3页) 附下载

爱美客(300896)事件概述:4月24日,爱美客发布2024年第一季度报告。24Q1,实现营业收入...

742.66 KB共3页中文简体

1天前018积分

-

爱美客 一季度归母净利润增长27%,产品矩阵建设稳步推进 国信证券 2024-04-25(6页) 附下载

爱美客(300896)核心观点一季度业绩增长稳健,主要产品持续扩大规模体量。公司2024年一季度营收...

592.56 KB共6页中文简体

1天前018积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

1天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

1天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

附下载")

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2天前218积分

-

朗姿股份 公司信息更新报告:医美业务增势良好且盈利能力提升,全国化布局加速 开源证券 2024-04-23(4页) 附下载

附下载")

朗姿股份(002612)公司2023年实现归母净利润2.25亿元(+953%),符合预期公司发布年报...

832.73 KB共4页中文简体

3天前218积分

-

朗姿股份 2023年归母净利润增长953%,医美业务进一步拓展连锁版图 国信证券 2024-04-23(6页) 附下载

附下载")

朗姿股份(002612)核心观点把握消费复苏机遇,2023年业绩表现较好。公司2023年实现营收51...

801.63 KB共6页中文简体

3天前218积分

-

普门科技 首次覆盖报告:体外诊断+治疗康复双轮驱动,医美业务加速发展 信达证券 2024-04-22(13页) 附下载

附下载")

普门科技(688389)报告内容摘要:2020年以来公司业绩快速增长。2019-2023年公司营收从...

885.54 KB共13页中文简体

4天前218积分

-

华东医药 业绩符合预期,医美快速增长&创新逐步兑现 中国银河 2024-04-21(4页) 附下载

附下载")

华东医药(000963)核心观点:事件:2024.4.18,公司发布2023年业绩,全年实现营业收入...

380.23 KB共4页中文简体

5天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

附下载")

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1周前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1周前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

附下载")

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1周前218积分

-

美容护理行业周观点:金价创历史新高,爱美客发布业绩预告 万联证券 2024-04-16(9页) 附下载

附下载")

行业核心观点:近月消费呈现平稳恢复态势,2024年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.02 MB共9页中文简体

1周前720积分

-

美容护理行业周报:爱美客Q1业绩符合预期,毛戈平递交港股招股书 上海证券 2024-04-15(3页) 附下载

附下载")

主要观点爱美客发布Q1业绩预告,扣非净利润同比增长33%~39%爱美客发布2024年第一季度业绩预告...

362.04 KB共3页中文简体

1周前220积分

-

爱美客 预告24Q1增长稳健,全年有望加速 国投证券 2024-04-09(5页) 附下载

附下载")

爱美客(300896)公司发布2024年第一季度业绩预告:2024Q1,公司实现营业收入8.034-...

753.77 KB共5页中文简体

2周前218积分

-

爱美客 一季度业绩增长稳健,持续强化品牌影响力 国信证券 2024-04-09(5页) 附下载

附下载")

爱美客(300896)事项:公司发布2024年一季度业绩预告,预计实现营收8.03-8.26亿元,同...

383.97 KB共5页中文简体

2周前418积分