双良节能投资价值分析报告:“单晶硅片”红日初升,其道大光光大证券2022-05-18.pdf

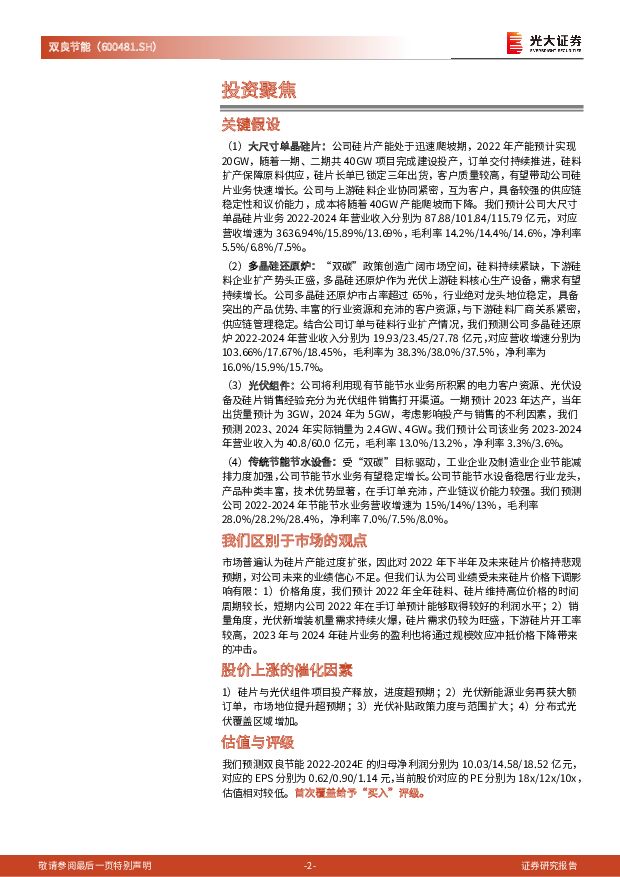

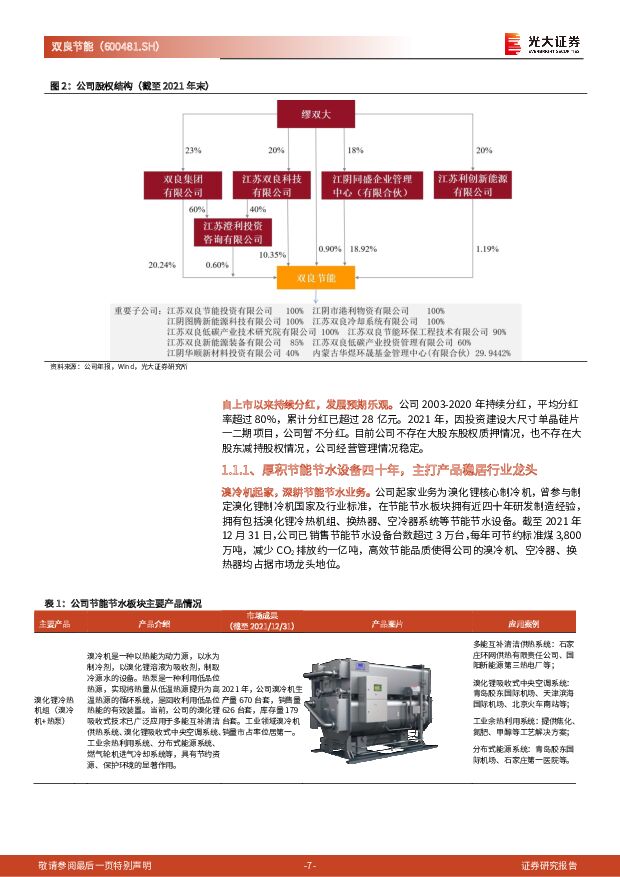

摘要:双良节能(600481)要点节能节水设备、多晶硅还原炉龙头,“双碳”驱动光伏强增长:公司是国内节能节水设备、多晶硅还原炉龙头,起家于溴冷机,2015年资产注入从事多晶硅还原炉研发的双良新能源设备子公司,目前已形成“节能节水+光伏新能源”两大主营业务板块,积累大量优质客户与丰富发展经验。“双碳”目标创造广阔市场空间,公司2021年实现营收38.3亿元,同增85%,随着“双碳”布局进一步落地,充沛在手订单陆续交付,光伏业务有望持续驱动公司业绩增长。布局大尺寸单晶硅片,后发优势强劲,增长潜力可期:2021年,公司设立子公司双良硅材料(包头)有限公司,正式入局大尺寸单晶硅片,一期项目耗时200余天即完成规划到投产全过程,2022Q1末,一期一厂约8GW年产能已全面投产。当前公司已与天合光能、爱旭太阳能、通威太阳能等公司签订9笔硅片销售长单,2022-2024年订单金额779.13亿元,2022Q1硅棒/硅片出货约0.9GW。随着公司两期共40GW产能落地,硅片业务收入有望持续高速增长。硅料扩产带动多晶硅还原炉强需求,2021年来在手订单已超过30亿元:随着光伏发电进入平价时代,光伏需求大增,硅料供不应求,硅料企业持续扩产,公司多晶硅还原炉业务在产业链上游顺势快速增长,2021年实现销售量357台套,同增1452.2%,营业收入9.79亿元,同增453.6%。2021年来,公司多晶硅还原炉系统订单已超过30亿元,截至2022/5/9,2022年以来新接订单已超过18亿元,未来业绩有望随下游硅料公司扩产继续维持高增长态势。节能节水设备技术领先,龙头抓住“双碳”机遇稳健发展:双良节能是国内节能节水设备龙头公司。公司以溴冷机起家,积累了四十年节能节水设备研发制造经验,工业领域溴冷机、空冷器2021年市占率位居第一,换热器在空分领域处于绝对龙头。“双碳”政策驱动节能节水设备技术改进的背景下,公司发展优势显著,业务稳定增长,2021年溴冷机/换热器/空冷器销售量分别达到626/643/7668台套,同增38.5%/65.3%/39.0%,节能节水业务营收25.58亿元,同增39.62%。盈利预测、估值与评级:受益于“双碳”目标,公司节能节水业务稳定增长。在可再生能源发电占比大幅提升,能源系统加速转型的长期利好趋势下,硅料企业扩产,叠加设备进入更新期,为公司多晶硅还原炉带来多方动能,硅片及光伏组件业务也将充分受益光伏产业高景气。预计公司2022-2024E的归母净利润分别为10.03/14.58/18.52亿元,对应的EPS分别为0.62/0.90/1.14元,当前股价对应的PE分别为18x/12x/10x。综合公司估值相对较低,光伏产业链订单开始放量。首次覆盖给予“买入”评级。风险提示:光伏项目投建不及预期;硅片行业竞争加剧;光伏行业政策变动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

附下载")

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

2天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

2天前015积分

-

海外镜鉴系列(十五):新加坡市场投资观察 国信证券 2024-04-17(28页) 附下载

核心观点新加坡人均GDP全球领先,产业结构以服务业和制造业为主体;新加坡当局执行外向型经济发展战略,...

2.64 MB共28页中文简体

2天前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

2天前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分