格林美前驱体驱动业绩向前电池回收期待绽放申港证券2022-05-18.pdf

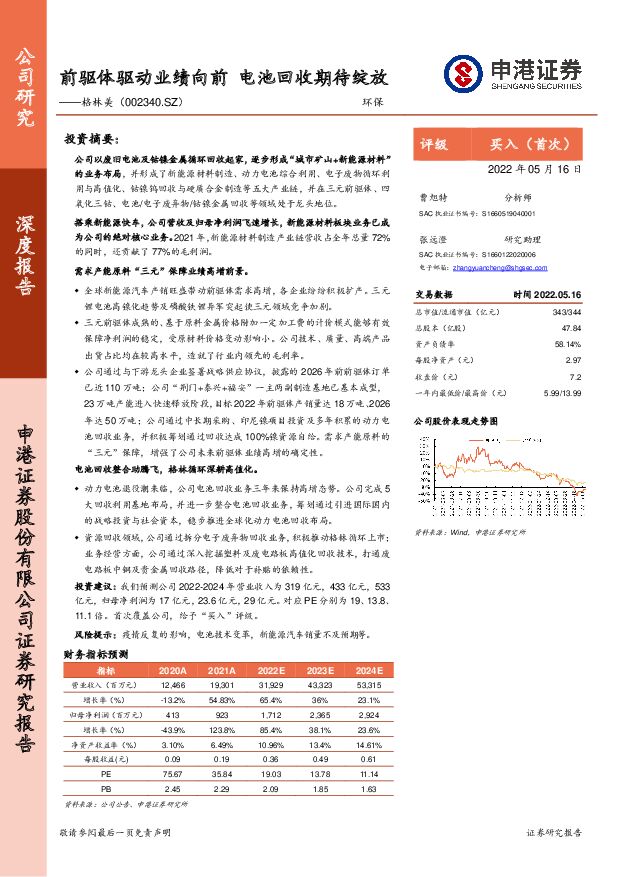

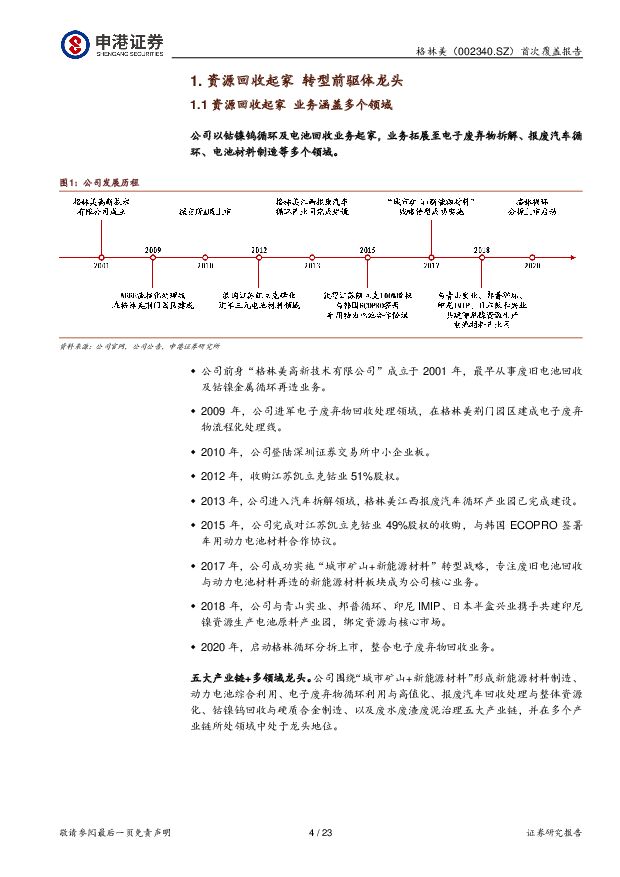

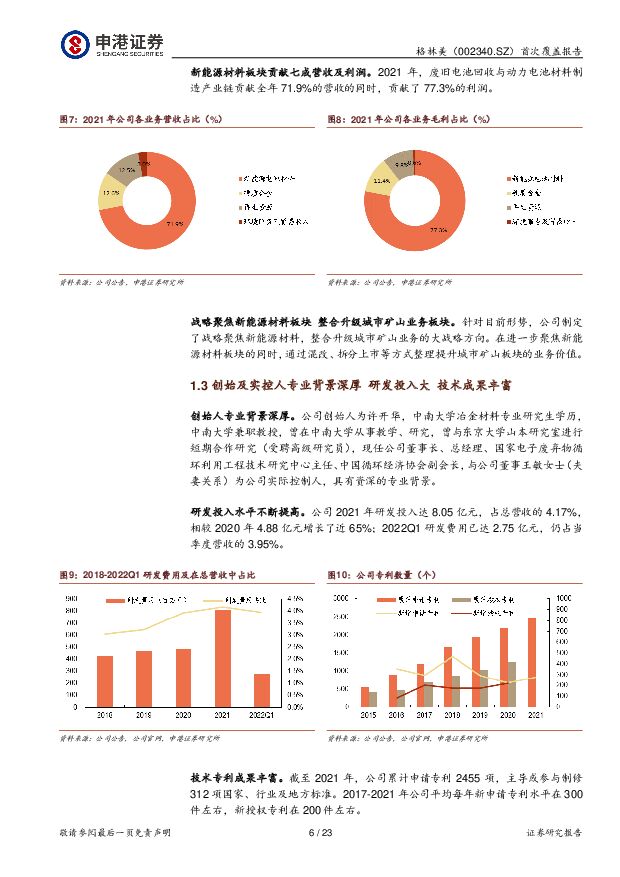

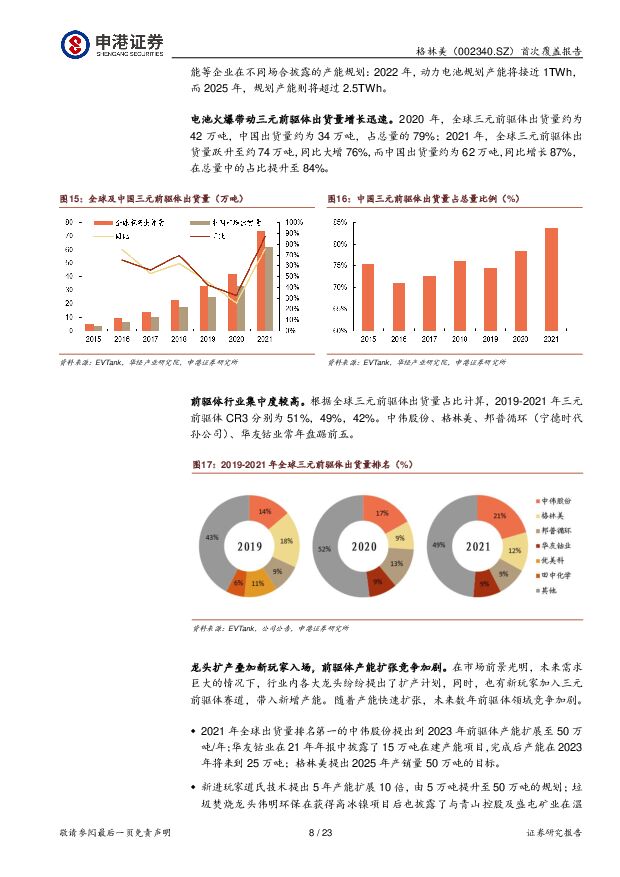

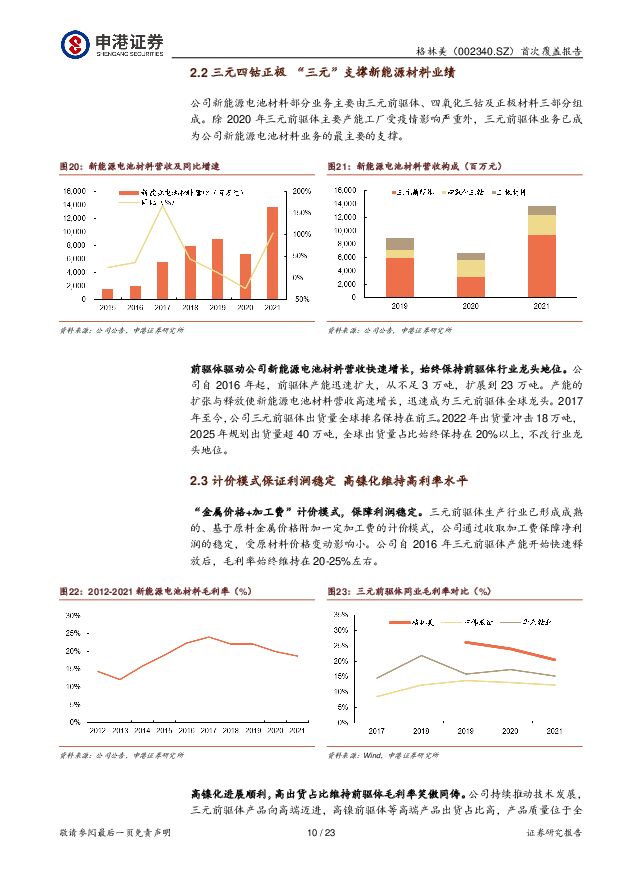

摘要:格林美(002340)公司以废旧电池及钴镍金属循环回收起家,逐步形成“城市矿山+新能源材料”的业务布局, 并形成了新能源材料制造、 动力电池综合利用、 电子废物循环利用与高值化、钴镍钨回收与硬质合金制造等五大产业链,并在三元前驱体、四氧化三钴、电池/电子废弃物/钴镍金属回收等领域处于龙头地位。搭乘新能源快车,公司营收及归母净利润飞速增长,新能源材料板块业务已成为公司的绝对核心业务。2021 年, 新能源材料制造产业链营收占全年总量 72%的同时, 还贡献了 77%的毛利润。需求产能原料“三元” 保障业绩高增前景。全球新能源汽车产销旺盛带动前驱体需求高增,各企业纷纷积极扩产。三元锂电池高镍化趋势及磷酸铁锂异军突起使三元领域竞争加剧。三元前驱体成熟的、基于原料金属价格附加一定加工费的计价模式能够有效保障净利润的稳定,受原材料价格变动影响小。 公司技术、质量、高端产品出货占比均在较高水平,造就了行业内领先的毛利率。公司通过与下游龙头企业签署战略供应协议, 披露的 2026 年前前驱体订单已近 110 万吨; 公司“荆门+泰兴+福安”一主两副制造基地已基本成型,23 万吨产能进入快速释放阶段, 目标 2022 年前驱体产销量达 18 万吨、2026年达 50 万吨; 公司通过中长期采购、印尼镍项目投资及多年积累的动力电池回收业务,并积极筹划通过回收达成 100%镍资源自给。 需求产能原料的“三元”保障,增强了公司未来前驱体业绩高增的确定性。电池回收整合助腾飞, 格林循环深耕高值化。动力电池退役潮来临,公司电池回收业务三年来保持高增态势。公司完成 5大回收利用基地布局,并进一步整合电池回收业务, 筹划通过引进国际国内的战略投资与社会资本,稳步推进全球化动力电池回收布局。资源回收领域,公司通过拆分电子废弃物回收业务,积极推动格林循环上市;业务经营方面,公司通过深入挖掘塑料及废电路板高值化回收技术,打通废电路板中铜及贵金属回收路径,降低对于补贴的依赖性。投资建议: 我们预测公司 2022-2024 年营业收入为 319 亿元, 433 亿元, 533亿元,归母净利润为 17 亿元, 23.6 亿元, 29 亿元。 对应 PE 分别为 19、 13.8、11.1 倍。首次覆盖公司,给予“买入”评级。风险提示: 疫情反复的影响,电池技术变革,新能源汽车销量不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

附下载")

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

6天前67920积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

6天前50720积分

-

电新行业双周报2024年第9期总第31期:北京车展顺利开幕 宁德时代发布神行PLUS电池 长城国瑞证券 2024-04-29(21页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.24%,跑输沪深300指数4.36Pct。电力设备申万二...

3.82 MB共21页中文简体

6天前19720积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

6天前80620积分

-

电池:电池行业迎来新发展,固态电池有望成为市场新“宠儿” 深圳汉鼎智库咨询服务 2024-04-29(5页) 附下载

附下载")

锂离子电池具有工作电压高、体积小、质量轻、能量高、低污染、循环寿命长等优点,目前已成为移动电话、数码...

490.75 KB共5页中文简体

6天前29920积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

附下载")

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

6天前81118积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

附下载")

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

7天前82820积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

附下载")

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

7天前6820积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

附下载")

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

7天前93420积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

附下载")

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

7天前82818积分

-

格林美 新能源材料出货持续增长,“以旧换新”提振回收业务发展 国信证券 2024-04-28(8页) 附下载

附下载")

格林美(002340)核心观点公司2024Q1净利润4.56亿元,同比+164%。公司2023年实现...

587.15 KB共8页中文简体

7天前92218积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1周前60420积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1周前67620积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1周前74420积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

附下载")

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

1周前93018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1周前45418积分

-

鼎胜新材 海外包装箔业绩承压,电池箔盈利维持稳定 长城国瑞证券 2024-04-25(5页) 附下载

附下载")

鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同...

413.54 KB共5页中文简体

1周前90218积分

-

当升科技 固态电池材料进展迅速,静待海外份额回升 信达证券 2024-04-25(4页) 附下载

附下载")

当升科技(300073)事件:公司2024Q1实现营业收入15.17亿元,同比-67.67%;归母净...

392.75 KB共4页中文简体

1周前76118积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

附下载")

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

1周前49318积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

1周前52518积分