新能源汽车产业链行业:短期需求受疫情扰动,中长期需求无虞东方证券2022-05-17.pdf

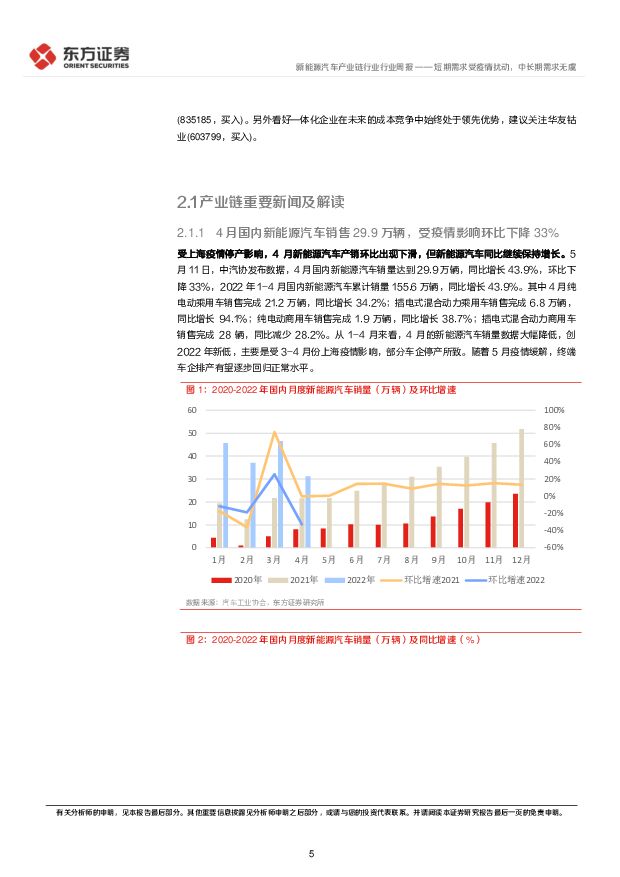

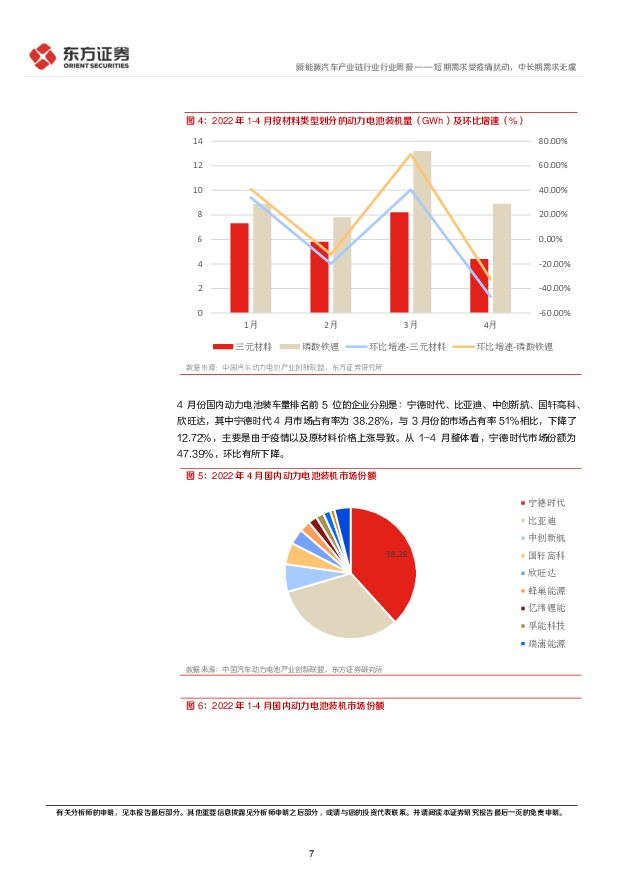

摘要:核心观点本周看点4 月国内新能源汽车销售 29.9 万辆,受疫情影响环比下降 33%4 月国内动力电池装机量 13.3GWh30GWh 中创新航 120 亿武汉扩产负极材料产能供不应求,硅基负极市场加速起航楚能新能源 150GWh 锂电池产业园开工锂电材料价格钴产品:电解钴( 56.10 万元/吨, -0.27%);四氧化三钴( 43.6 万元/吨, -1.58%);硫酸钴( 11.7 万元/吨, -1.68%);锂产品:金属锂( 316.1 万元/吨, 0.35%);碳酸锂( 49.5 万元/吨, -1.59%),氢氧化锂( 49.2 万元/吨, 0.00%);镍产品:电解镍( 22.7 万元/吨, 1.79%),硫酸镍( 5.0 万元/吨, 2.04%);中游材料:三元正极( 523 动力型 36.8 万元/吨, 0.00%; 622 单晶型 39.5 万元/吨, 0.00%; 811 单晶型 42.3 万元/吨, 1.44%);磷酸铁锂( 16.0 万元/吨,0.00%);负极(人造石墨( 310-320mAh/g) 3.6 万元/吨, 0%;人造石墨( 330-340 mAh/g) 5.6 万元/吨, 0.00%;人造石墨( 340-360mAh/g) 7.3 万元/吨,0.00%);隔膜( 7+2μ m 涂覆 2.6 元/平, 0.00%; 9+3μ m 涂覆 2.2 元/平,0.00 %);电解液(铁锂型 9.8 万元/吨, -2.00%;三元型 9.8 万元/吨, -7.55%;六氟磷酸锂 43.5 万元/吨, -7.45%)投资建议与投资标的受疫情和涨价双重影响, 国内 4 月新能源汽车销量 29.9 万辆,同比增 44%,但环比降 38%。尽管环比数据大幅下滑,但和整体汽车消费相比,新能源汽车数据表现更好,体现出新能源汽车超越传统汽车的产品力。从电池层面看, 4 月动力电池装车量仅 13.3GWh,同比增长 58.1%,环比下降 38.0%。预计新能源汽车涨价和疫情的影响会持续到 5-6月。随着燃油车油价持续上涨和优惠幅度持续收窄,下半年汽车消费将转向以电动车为主,比亚迪宣布停止燃油车生产就是最强的信号,我们看好下半年新能源汽车销量持续回升,维持全年 540 万辆预期。我们坚持认为涨价不影响中长期看需求,电动车已成必“选”项。新能源车市场需求开始在不依赖政策强力推动下稳定释放,车型的持续升级和消费者内心接受电动化是最强的驱动力,叠加政策端优化调整,新能源汽车市场更加健康。中游材料方面,市场对需求的担忧比较大,但在目前板块整体超跌或低估值下,我们认为 22 年新能源车销量无论是 500 万辆或是 600 万辆,下半年都将迎来环比持续改善的阶段,进而带来板块系统性机会,只是演绎的逻辑在不同销量下会有所差异,目前板块依旧优选隔膜、三元正极、负极环节。综上,电池环节建议关注宁德时代(300750,买入)、 鹏辉能源(300438,买入);中游材料建议关注当升科技(300073,买入) 、 容百科技(688005,未评级)、 华友钴业(603799,买入) 、 恩捷股份(002812,未评级)。风险提示补贴退坡,新能源汽车销售不及预期;上游原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分