盛美上海疫情扰动致收入确认延期,业务平台化布局初显西南证券2022-05-17.pdf

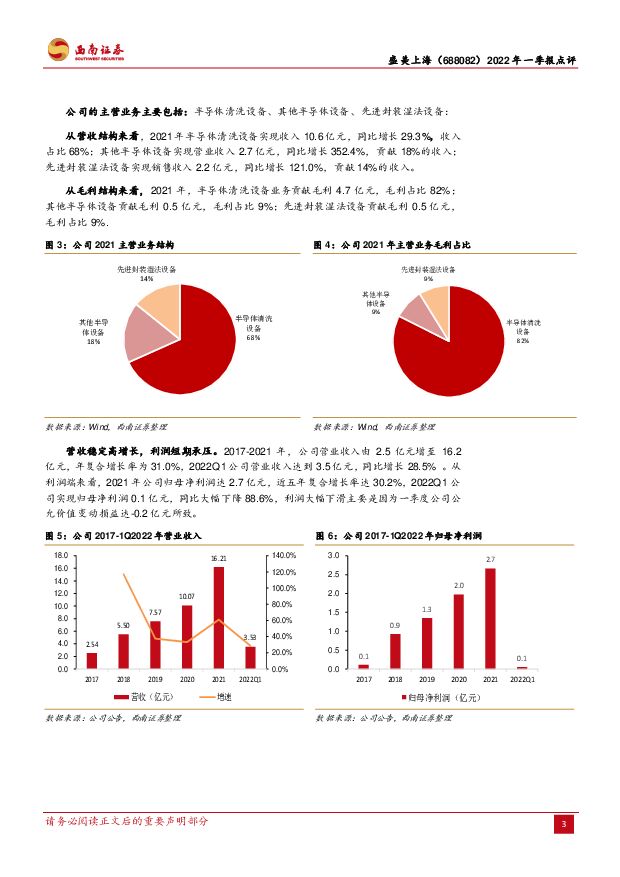

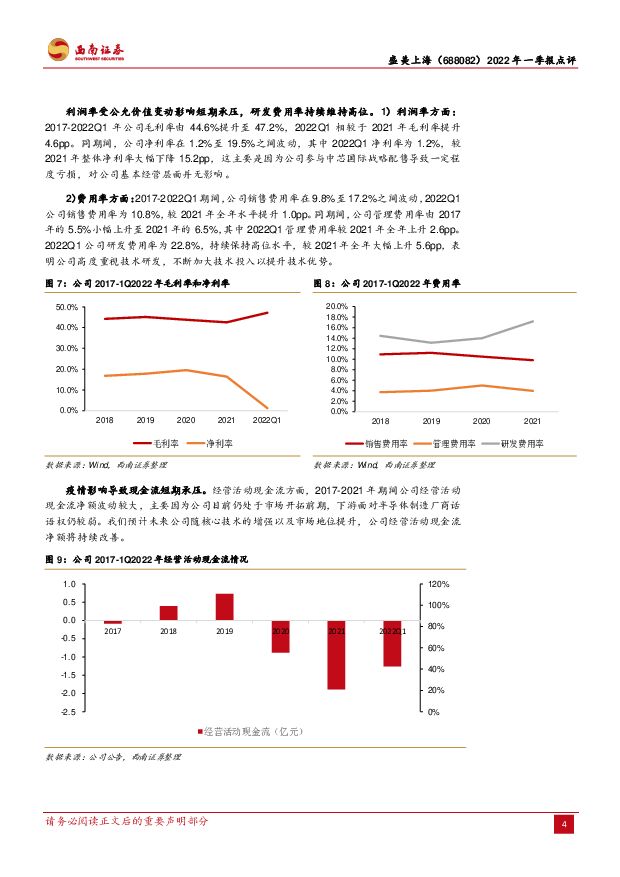

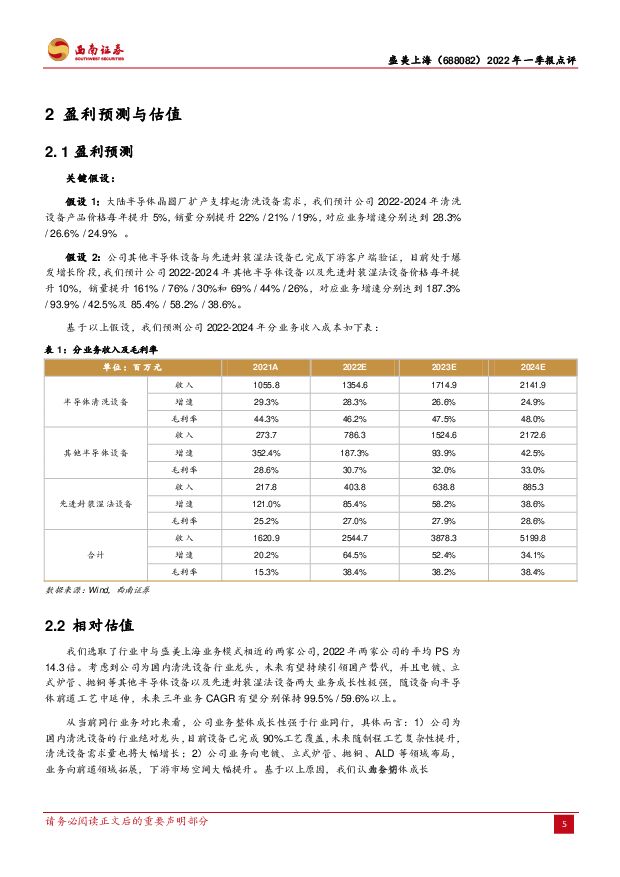

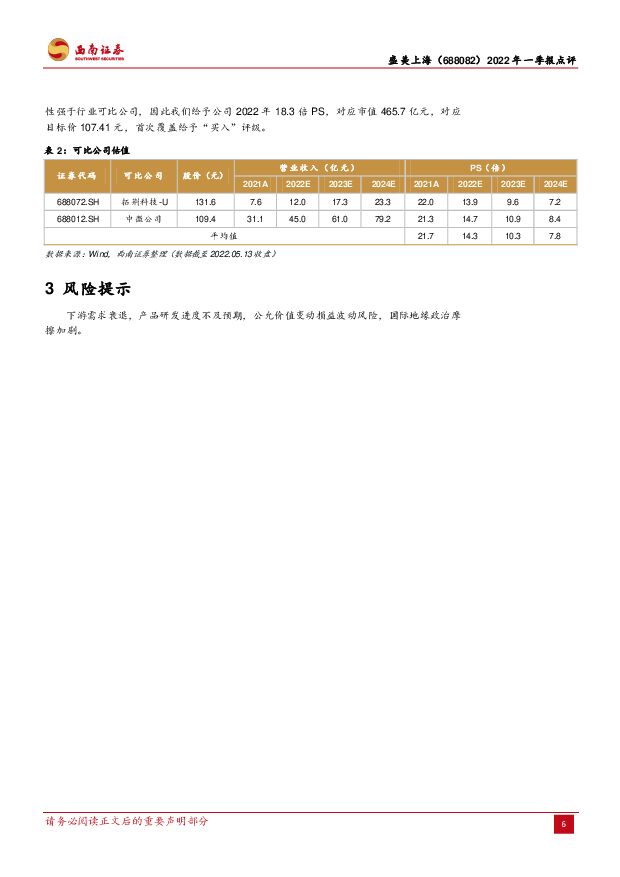

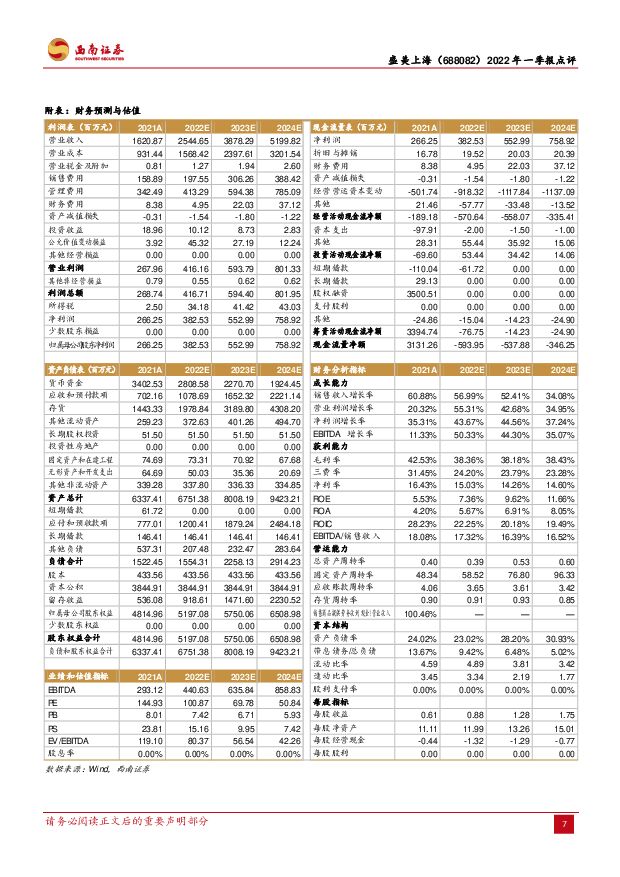

摘要:盛美上海(688082)投资要点业绩总结:2022 年一季度,公司实现营业收入 3.53 亿元,同比增长 28.5%;实现归母净利润 0.04 亿元,同比下滑 88.56% 。收入稳步增长,公允价值变动损益致利润短期承压。2022 年一季度:1)营收端上,公司实现收入 3.5亿元,同比增长 28.5%。2)利润端上,公司一季度实现归母净利润 0.04亿元,同比下降 88.6%。具体来看,公司毛利率为 47.2%,同比上升 1.0pp;净利率为 1.2%,同比下降 12.5pp。公司利润率大幅下滑主要是因为公司参与部分战略配售,今年行业一季度下跌造成一定程度公允价值变动损失所致,对公司基本面并无影响。3)费用端上,公司销售费用率为 10.8%,较去年同时上升 0.8pp;管理费用率为 6.5%,同比下降 0.8pp;研发费用率为22.8%,同比上升5.0pp。疫情扰动带来收入确认延期,复工复产有序推进中。盛美上海 2022年一季度收入不及预期,相较于公司计划下降 1.7亿元,其主要因为上海疫情影响导致设备发货、现场调试及客户验证推迟,致使部分设备收入确认周期延长。从目前形势看,上海疫情影响仍存,其具体影响体现在对公司的物流发货、技术人员现场调试、海关进出口等方面。4月上海地区积极推动复工复产,公司目前已进入复工复产白名单并已取得相关证件与通行证,我们预计公司后续生产经营活动将有序恢复,全年仍有望达计划目标。多核业务齐头并进,平台化布局结构初显。公司从清洗设备切入,目前成功向先进封装湿法设备、电镀、立式炉管、无应力抛铜等多种类半导体设备布局,产品结构丰度进一步提升。此外,公司积极推进新设备研发工作,18腔 300mm单晶圆清洗设备已完成验证投入量产,两款 ALD 设备开发进展顺利,有望打开新市场空间。我们持续看好公司平台化布局,未来有望同时受益于国产化设备市场红利,未来有望进一步出海打开全球市场。盈利预测与投资建议:公司为国内半导体清洗设备行业龙头,技术处于领先地位,此外公司积极拓展产品布局,初步实现平台化产品布局,未来成长性较强。基于以上考虑,我们给予公司 2022年 18.3 倍 PS,对应市值 465.7亿元,对应目标价 107.41 元,首次覆盖给予“买入”评级。风险提示:下游需求衰退,产品研发进度不及预期,公允价值变动损益波动风险,国际地缘政治摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

附下载")

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

1天前018积分

-

亚星锚链 受益于船舶和海洋油气行业高景气,23年业绩实现高增长 西南证券 2024-04-25(6页) 附下载

亚星锚链(601890)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收1...

1.19 MB共6页中文简体

1天前218积分

-

香飘飘 股权激励目标顺利达成,持续改善可期 西南证券 2024-04-25(6页) 附下载

香飘飘(603711)事件:公司发布2023年报,全年实现营业收入36.3亿元,同比增长15.9%,...

1.22 MB共6页中文简体

1天前018积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

1天前018积分

-

高测股份 2024年一季报点评:业绩符合预期,静待硅片盈利修复 西南证券 2024-04-25(5页) 附下载

高测股份(688556)投资要点业绩总结:公司发布2024年一季度报告。24Q1公司实现营收14.2...

1.05 MB共5页中文简体

1天前218积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

2天前218积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

附下载")

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

附下载")

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前118积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

附下载")

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前218积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

附下载")

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前218积分