食品饮料周专题—近期上市公司及渠道交流反馈:消费环比弱复苏,名酒底气仍足安信证券2022-05-15.pdf

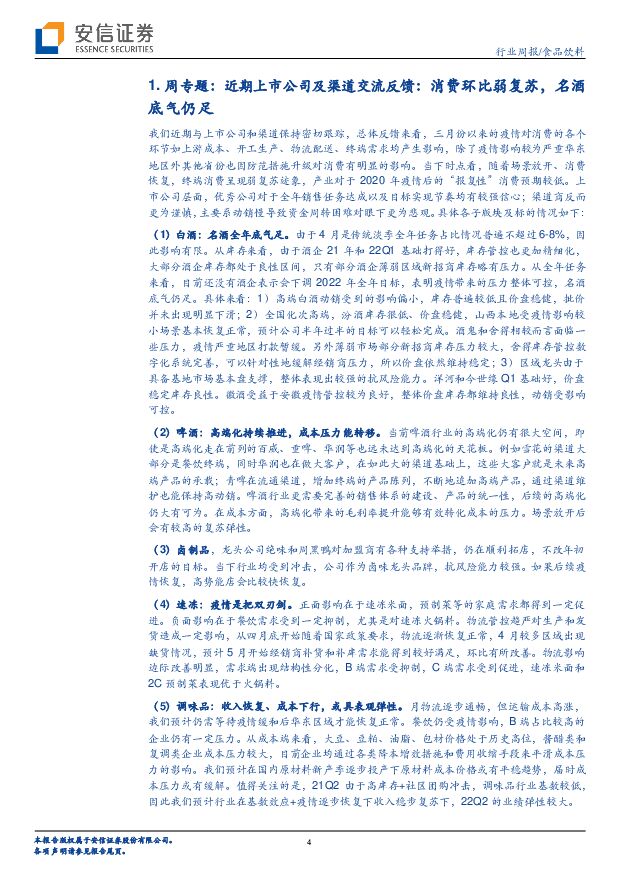

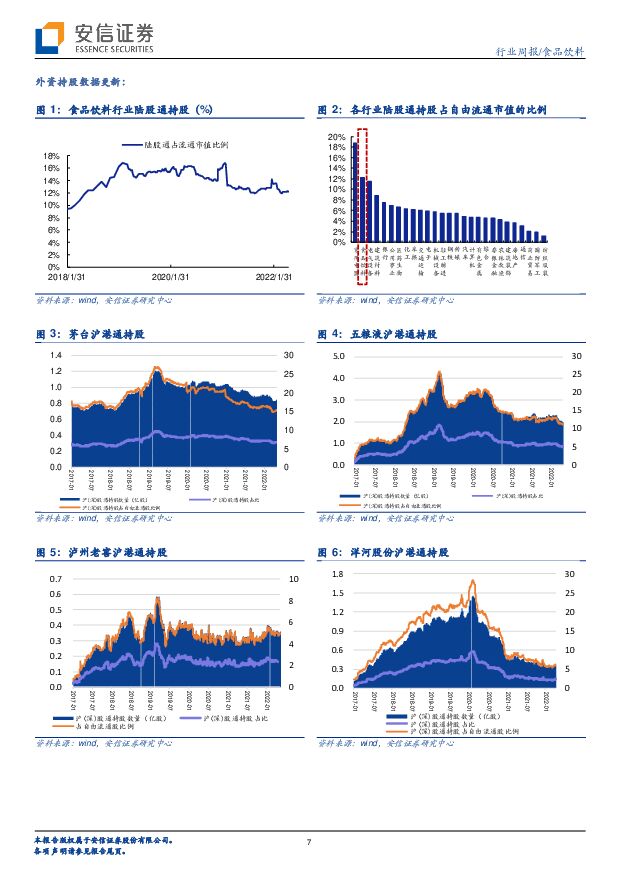

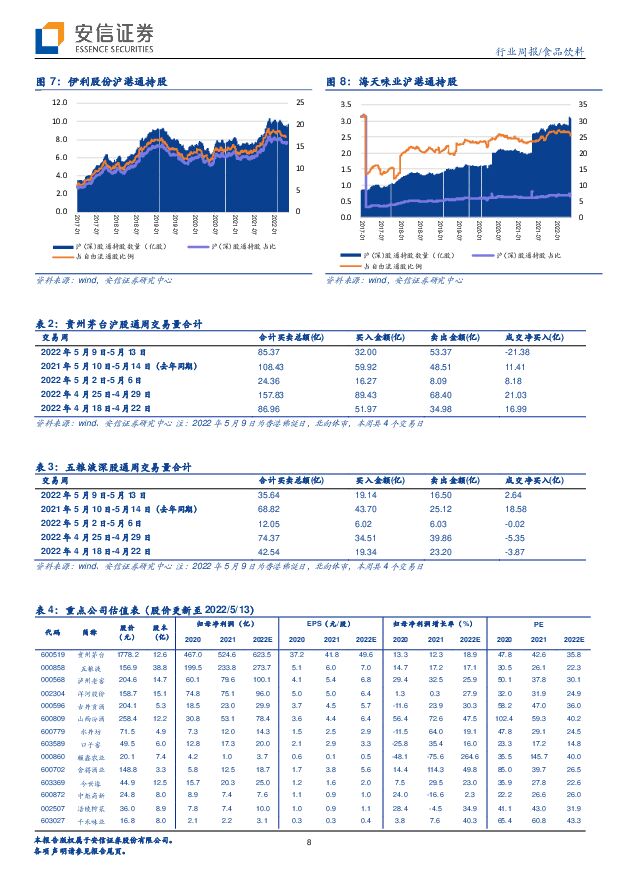

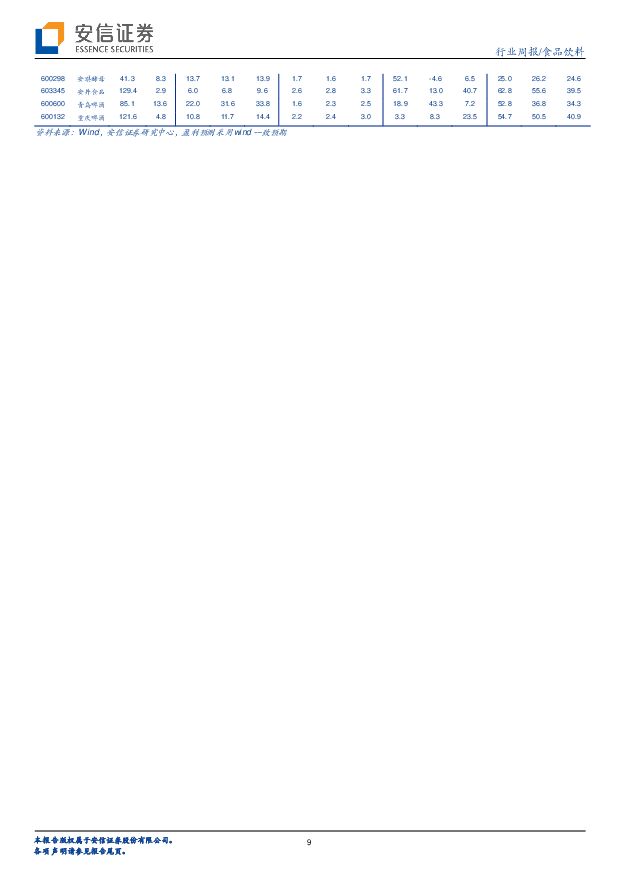

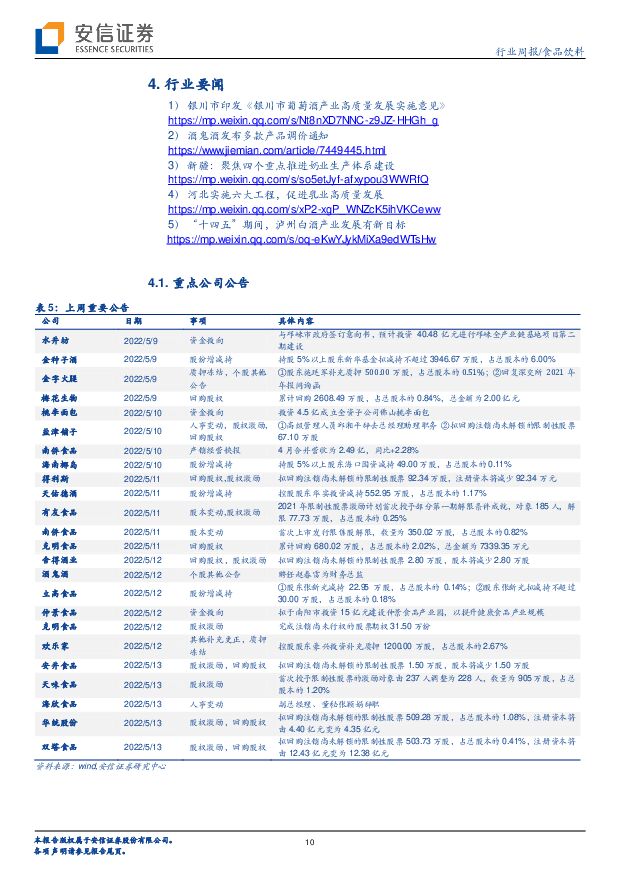

摘要:我们近期与上市公司和渠道保持密切跟踪,总体反馈来看,3月以来的疫情对消费各个环节如上游成本、开工生产、物流配送、终端需求均产生影响,除了疫情较为严重的华东地区外,其他省份也因防范措施升级对消费有明显的影响。当下时点看,随着场景放开消费恢复,终端消费呈现弱复苏迹象,产业对于2020年疫情后的“报复性”消费预期较低。上市公司层面,优秀公司对于全年销售任务达成以及目标实现节奏均有较强信心;渠道商而更为谨慎,主要系动销慢导致资金周转困难。白酒:名酒全年底气足。由于4月是传统淡季,全年任务占比情况普遍不超过6-8%,影响有限。从库存来看,由于酒企2021年和22Q1基础较好,库存管控更加精细化,大部分酒企库存处于良性区间,只有部分酒企薄弱区域新招商库存略有压力。全年任务来看,目前没有酒企下调2022年全年目标,表明名酒底气仍足。啤酒:高端化持续推进,成本压力能转移。当前啤酒行业的高端化仍有很大空间,即使是高端化走在前列的百威、重啤、华润等也远未达到高端化的天花板。例如雪花的渠道大部分是餐饮终端,同时华润也在做大客户,在如此大的渠道基础上,这些大客户就是未来高端产品的承载;青啤在流通渠道,增加终端的产品陈列,不断地追加高端产品,通过渠道维护也能保持高动销。啤酒行业更需要完善的销售体系的建设、产品的统一性,后续的高端化仍大有可为。在成本方面,高端化带来的毛利率提升能够有效转化成本的压力。场景放开后会有较高的复苏弹性。卤制品,龙头公司绝味和周黑鸭对加盟商有各种支持举措,仍在顺利拓店,不改年初开店的目标。当下行业均受到冲击,公司作为卤味龙头品牌,抗风险能力较强。如果后续疫情恢复,高势能店会比较快恢复。速冻:疫情是把双刃剑。正面影响在速冻米面、预制菜等的家庭需求受到促进,但餐饮需求受到抑制,尤其速冻火锅料。物流管控趋严对生产和发货造成影响,4月底开始随着国家政策要求物流逐渐恢复正常,4月较多区域出现缺货,5月开始经销商补货补库需求得到较好满足,环比有所改善。物流影响边际改善明显,需求端出现结构性分化,B端需求抑制,C端需求促进,速冻米面和2C预制菜表现优于火锅料。调味品:收入恢复、成本下行,或具表观弹性。物流逐步通畅,但运输成本高涨,我们预计仍需等待疫情缓和后华东区域恢复正常。餐饮仍受疫情影响,B端占比较高的企业有一定压力。成本端,大豆/豆粕/油脂/包材价格处于历史高位,酱醋类和复调类企业成本压力较大,目前企业均通过降本增效措施和费用收缩手段来平滑成本压力。值得关注的是,21Q2由于高库存+社区团购冲击,调味品行业基数较低,因此我们预计行业在基数效应+疫情逐步恢复下收入稳步复苏下,22Q2的业绩弹性较大。投资策略:我们继续坚定看好复苏逻辑,并重点寻找复苏中的确定性和弹性,对于前者我们认为在疫情复苏初期市场对收入预期比较谨慎、刚需性宴席宴请具有较高确定性,用于大众宴席的区域性白酒和餐饮相关确定性高;对于后者我们认为场景约束条件放开后聚饮等场景具有较高恢复弹性。按照场景复苏和财富效应演绎逻辑布局区域酒、高端、次高端,区域酒推荐洋河股份、古井贡酒、今世缘、伊力特,关注迎驾贡酒、老白干;高端酒坚守五粮液、贵州茅台、泸州老窖;次高端已经超跌但基本面要看经销商信心恢复进度,重点推荐确定性强的山西汾酒、招商进程仍在初期的舍得酒业,推荐酒鬼酒、水井坊。大众品方面优先推荐场景复苏弹性大的啤酒板块,推荐青啤、重啤、华润、燕京等;食品中建议以中长期视角看竞争壁垒强化的龙头,如安井食品、绝味食品、安琪酵母、洽洽食品、涪陵榨菜等,对于疫情受益类子版块建议在受益和低基数的交集中寻找标的,如上海梅林、天味食品等。风险提示:疫情影响可能反复;需求恢复不够强劲;食品安全问题

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

1天前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前118积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

附下载")

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前018积分