经济透视:中国4月CPI与PPI均超市场预期农银国际证券2022-05-12.pdf

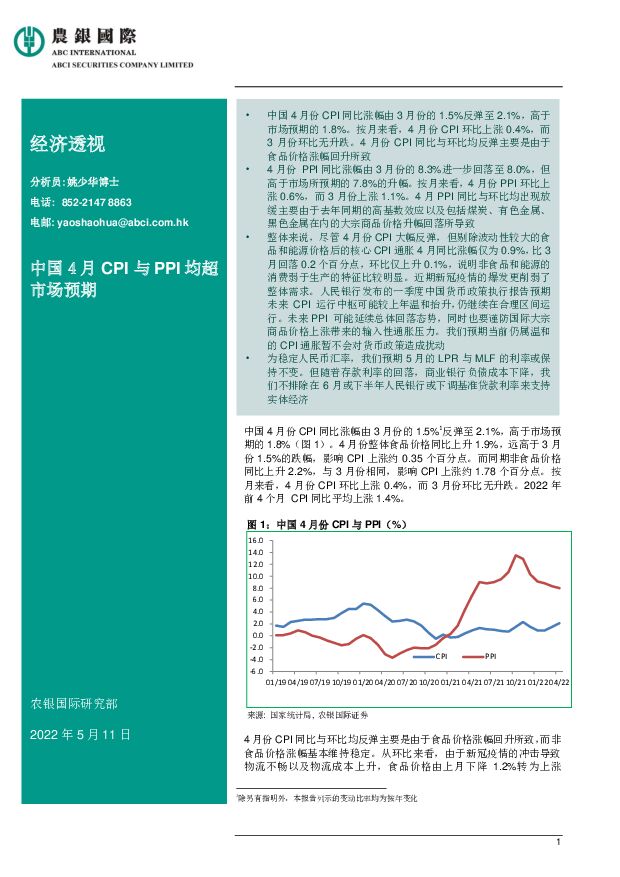

摘要:中国4月份CPI同比涨幅由3月份的1.5%反弹至2.1%,高于市场预期的1.8%。按月来看,4月份CPI环比上涨0.4%,而3月份环比无升跌。4月份CPI同比与环比均反弹主要是由于食品价格涨幅回升所致4月份PPI同比涨幅由3月份的8.3%进一步回落至8.0%,但高于市场所预期的7.8%的升幅。按月来看,4月份PPI环比上涨0.6%,而3月份上涨1.1%。4月PPI同比与环比均出现放缓主要由于去年同期的高基数效应以及包括煤炭、有色金属、黑色金属在内的大宗商品价格升幅回落所导致整体来说,尽管4月份CPI大幅反弹,但剔除波动性较大的食品和能源价格后的核心CPI通胀4月同比涨幅仅为0.9%,比3月回落0.2个百分点,环比仅上升0.1%,说明非食品和能源的消费弱于生产的特征比较明显。近期新冠疫情的爆发更削弱了整体需求。人民银行发布的一季度中国货币政策执行报告预期未来CPI运行中枢可能较上年温和抬升,仍继续在合理区间运行。未来PPI可能延续总体回落态势,同时也要谨防国际大宗商品价格上涨带来的输入性通胀压力。我们预期当前仍属温和的CPI通胀暂不会对货币政策造成扰动为稳定人民币汇率,我们预期5月的LPR与MLF的利率或保持不变。但随着存款利率的回落,商业银行负债成本下降,我们不排除在6月或下半年人民银行或下调基准贷款利率来支持实体经济中国4月份CPI同比涨幅由3月份的1.5%1反弹至2.1%,高于市场预期的1.8%(图1)。4月份整体食品价格同比上升1.9%,远高于3月份1.5%的跌幅,影响CPI上涨约0.35个百分点。而同期非食品价格同比上升2.2%,与3月份相同,影响CPI上涨约1.78个百分点。按月来看,4月份CPI环比上涨0.4%,而3月份环比无升跌。2022年前4个月CPI同比平均上涨1.4%。4月份CPI同比与环比均反弹主要是由于食品价格涨幅回升所致,而非食品价格涨幅基本维持稳定。从环比来看,由于新冠疫情的冲击导致物流不畅以及物流成本上升,食品价格由上月下降1.2%转为上涨0.9%,影响CPI环比上涨约0.17个百分点。食品分项来看,随着生猪产能回落以及中央冻猪肉储备收储上升,4月猪肉价格同比下降33.3%,降幅比3月收窄8.1个百分点,影响CPI下降约0.59个百分点。环比来看,4月份猪肉价格上涨1.5%,而3月份下降9.3%。4月鲜果价格同比上升14.1%,影响CPI上涨约0.27个百分点。4月份鲜菜价格同比上升24.0%,影响CPI上涨约0.48个百分点。4月份蛋类价格同比上涨12.1%,影响CPI上涨约0.07个百分点。非食品分项来看,4月交通通信价格同比上涨6.5%,主要因为交通工具用燃料同比大幅上升28.4%所致。细项来看,由于国际能源价格持续上升,4月份汽油、柴油和液化石油气价格同比分别上涨29.0%、31.7%和26.9%。此外,4月份教育文化娱乐和医疗保健价格同比分别上涨2.0%和0.7%。4月份PPI同比涨幅由3月份的8.3%进一步回落至8.0%,但高于市场所预期的7.8%的升幅。4月份生产资料价格同比升幅由3月份的10.7%放缓至10.3%,影响PPI上涨约7.78个百分点。4月份PPI中的生活资料价格同比上涨1.0%,涨幅比3月扩大0.1个百分点,影响PPI上涨约0.23个百分点。按月来看,4月份PPI环比上涨0.6%,而3月份上涨1.1%。2022年前4个月PPI同比平均上升8.5%。4月PPI同比与环比均出现放缓主要由于去年同期的高基数效应以及包括煤炭、有色金属、黑色金属在内的大宗商品价格升幅回落所导致。主要行业中,4月煤炭开采和洗选业同比上涨53.4%,涨幅比3月回落0.5个百分点;有色金属冶炼和压延加工业同比上涨16.8%,回落1.5个百分点;非金属矿物制品业同比上涨6.6%,回落1.6个百分点;黑色金属冶炼和压延加工业同比上涨5.6%,回落3.8个百分点。相反,4月石油和天然气开采业同比上涨48.5%,涨幅比3月扩大1.1个百分点;石油煤炭及其他燃料加工业同比上涨38.7%,扩大5.9个百分点。整体来说,尽管4月份CPI大幅反弹,但剔除波动性较大的食品和能源价格后的核心CPI通胀4月同比涨幅仅为0.9%,比3月回落0.2个百分点,环比仅上升0.1%,说明非食品和能源的消费弱于生产的特征比较明显。近期新冠疫情的爆发更削弱了整体需求。人民银行发布的一季度中国货币政策执行报告预期未来CPI运行中枢可能较上年温和抬升,仍继续在合理区间运行。未来PPI可能延续总体回落态势,同时也要谨防国际大宗商品价格上涨带来的输入性通胀压力。我们预期当前仍属温和的CPI通胀暂不会对货币政策造成扰动。为稳定人民币汇率,我们预期5月的LPR与MLF的利率或保持不变。但随着存款利率的回落,商业银行负债成本下降,我们不排除在6月或下半年人民银行或下调基准贷款利率来支持实体经济。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

附下载")

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

1天前218积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

附下载")

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

2天前218积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

2天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

2天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

2天前218积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

附下载")

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

2天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

2天前018积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

附下载")

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

3天前418积分

-

珀莱雅 24Q1归母净利yoy+45.6%,超市场预期 天风证券 2024-04-22(3页) 附下载

附下载")

珀莱雅(603605)事件:公司发布23年报及24年一季报。2023年营收89.0亿,yoy+39....

716.51 KB共3页中文简体

4天前218积分

-

伊之密 2023年报&2024年一季报点评:业绩超市场预期,盈利能力持续提升 东吴证券 2024-04-19(3页) 附下载

附下载")

伊之密(300415)投资要点国内外市场需求共振,2024Q1业绩超市场预期:2023年公司实现营收...

533.63 KB共3页中文简体

5天前718积分

-

工程机械行业点评:24年3月挖机内销同比+9.3%,略超市场预期国都证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

330.75 KB共2页中文简体

1周前220积分

-

百联股份 Q4归母环比改善,超市业务拖累业绩 信达证券 2024-04-14(3页) 附下载

附下载")

百联股份(600827)高基数及超市业务拖累,公司23年利润同比下降:23年实现营收305.19亿元...

392.79 KB共3页中文简体

1周前218积分

-

海兴电力 2023年报点评:解决方案大规模落地,业绩大超市场预期 东吴证券 2024-04-16(3页) 附下载

附下载")

海兴电力(603556)投资要点事件:公司发布23年年报,23年实现营收42.0亿元,同比+27%,...

517.29 KB共3页中文简体

1周前218积分

-

宏观经济及行业报告:中国2024年第1季经济同比略有回升 农银国际证券 2024-04-16(14页) 附下载

附下载")

中国 2024 年第 1 季经济同比略有回升经济师: 姚少华受益于工业以及服务业的回升,中国 202...

1.43 MB共14页中文简体

1周前115积分

-

思源电气 2024Q1业绩预告点评:抢开工盯交付,业绩超市场预期 东吴证券 2024-04-08(3页) 附下载

附下载")

思源电气(002028)事件:公司发布2024Q1业绩预告,公司预计实现归母净利润2.84-3.93...

467.58 KB共3页中文简体

2周前918积分

-

中联重科 2023年报点评:业绩同比大增52%,分红超市场预期 东吴证券 2024-03-28(5页) 附下载

附下载")

中联重科(000157)事件:公司发布年报,2023年实现营收470.75亿元,同比增长13.08%...

593.24 KB共5页中文简体

4周前58918积分

-

2024年前2月经济数据点评:经济动能修复明显,经济数据全面超市场预期 中航证券 2024-03-20(10页) 附下载

附下载")

核心观点总体来看,今年前2月经济数据表现良好,全面超市场预期:消费方面,虽然因基数问题社零增速较去年...

2.72 MB共10页中文简体

1个月前63915积分

-

经济透视:中国首2月宏观经济有所回升 农银国际证券 2024-03-18(4页) 附下载

附下载")

今年首2个月中国主要宏观数据较去年12月有所反弹,反映整体经济有所回升。内外需求改善、整体物价水平反...

536.49 KB共4页中文简体

1个月前17115积分

-

锦波生物 2023年归母净利润同增175%,贴近业绩预告上限,超市场预期! 天风证券 2024-03-01(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2023年年度业绩快报,2023年营收7.8亿,yoy+100...

687.78 KB共3页中文简体

1个月前49418积分

-

经济透视:中国2月官方综合PMI产出指数维持稳定 农银国际证券 2024-03-01(3页) 附下载

附下载")

2024年2月中国官方制造业PMI为49.1,比2024年1月略微回落0.1个百分点,略高于市场所预...

795.76 KB共3页中文简体

1个月前96915积分