锦波生物2023年归母净利润同增175%,贴近业绩预告上限,超市场预期!天风证券2024-03-01.pdf

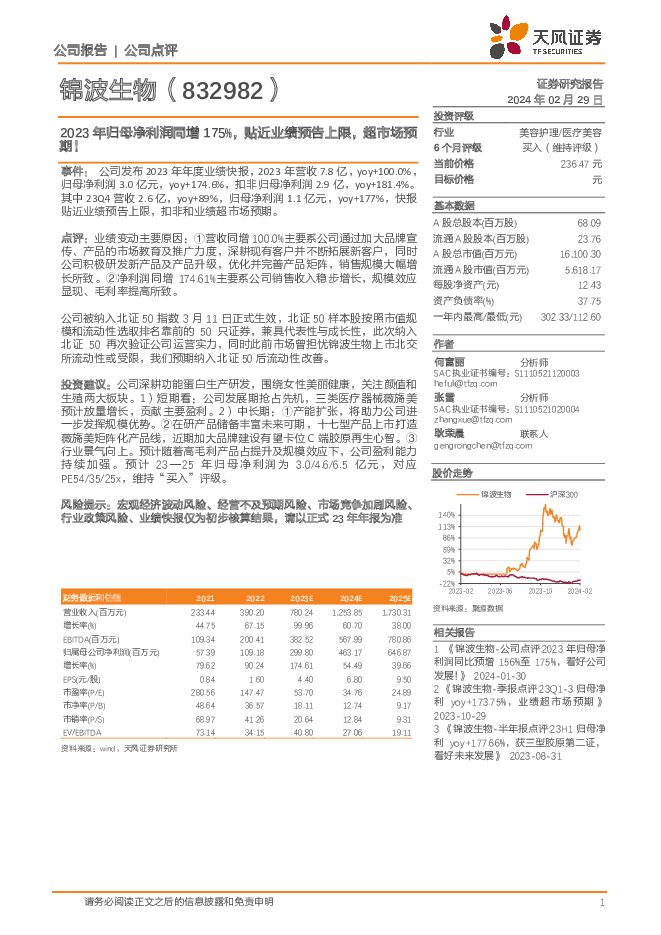

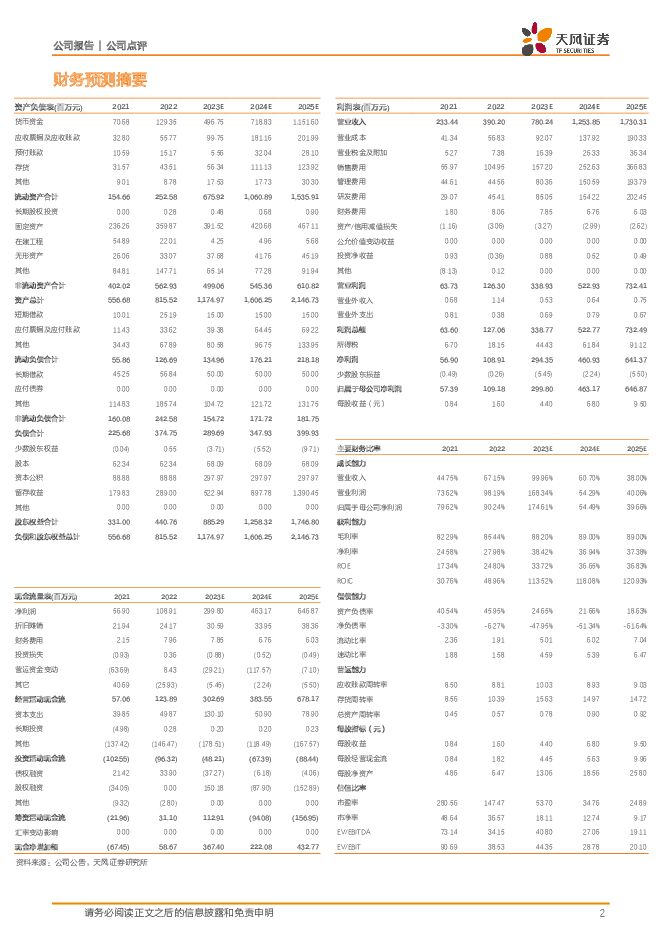

摘要:锦波生物(832982)事件:公司发布2023年年度业绩快报,2023年营收7.8亿,yoy+100.0%,归母净利润3.0亿元,yoy+174.6%,扣非归母净利润2.9亿,yoy+181.4%。其中23Q4营收2.6亿,yoy+89%,归母净利润1.1亿元,yoy+177%,快报贴近业绩预告上限,扣非和业绩超市场预期。点评:业绩变动主要原因:①营收同增100.0%主要系公司通过加大品牌宣传、产品的市场教育及推广力度,深耕现有客户并不断拓展新客户,同时公司积极研发新产品及产品升级,优化并完善产品矩阵,销售规模大幅增长所致。②净利润同增174.61%主要系公司销售收入稳步增长,规模效应显现、毛利率提高所致。公司被纳入北证50指数3月11日正式生效,北证50样本股按照市值规模和流动性选取排名靠前的50只证券,兼具代表性与成长性,此次纳入北证50再次验证公司运营实力,同时此前市场曾担忧锦波生物上市北交所流动性或受限,我们预期纳入北证50后流动性改善。投资建议:公司深耕功能蛋白生产研发,围绕女性美丽健康,关注颜值和生殖两大板块。1)短期看:公司发展期抢占先机,三类医疗器械薇旖美预计放量增长,贡献主要盈利。2)中长期:①产能扩张,将助力公司进一步发挥规模优势。②在研产品储备丰富未来可期,十七型产品上市打造薇旖美矩阵化产品线,近期加大品牌建设有望卡位C端胶原再生心智。③行业景气向上。预计随着高毛利产品占提升及规模效应下,公司盈利能力持续加强。预计23—25年归母净利润为3.0/4.6/6.5亿元,对应PE54/35/25x,维持“买入”评级。风险提示:宏观经济波动风险、经营不及预期风险、市场竞争加剧风险、行业政策风险、业绩快报仅为初步核算结果,请以正式23年年报为准

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

附下载")

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

2天前020积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

2天前018积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

2天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

附下载")

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

2天前218积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

2天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

2天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

2天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

2天前218积分

-

回盛生物 2023年年报及2024年一季报点评:养殖行情低迷影响公司业绩,大股东增持传递积极信号 民生证券 2024-04-25(3页) 附下载

回盛生物(300871)事件概述:公司于4月24日发布2023年年报及2024年一季报,2023年公...

695.96 KB共3页中文简体

2天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

2天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

2天前218积分