航空新材料:显著低估,相对合理,灵活配置中航证券2022-05-11.pdf

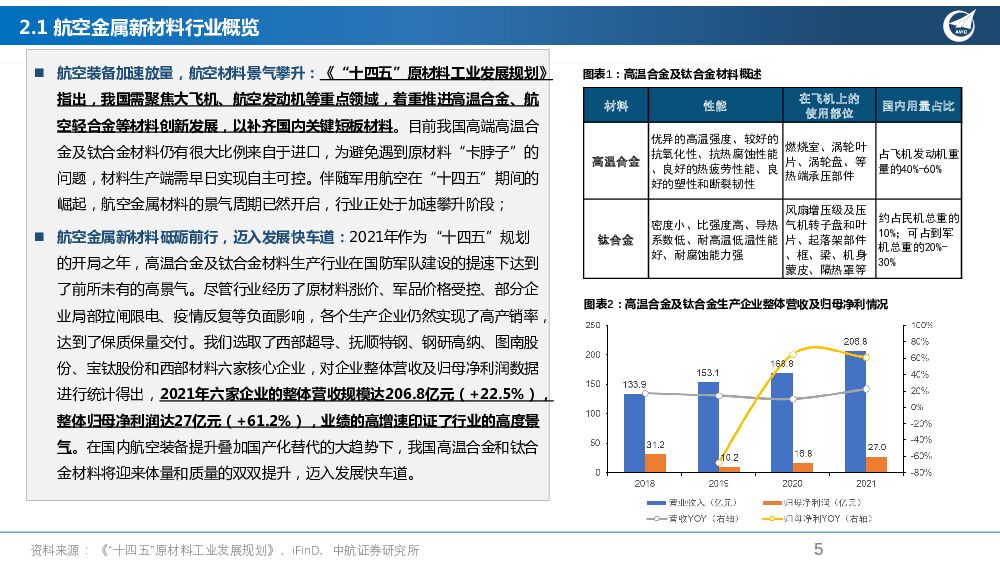

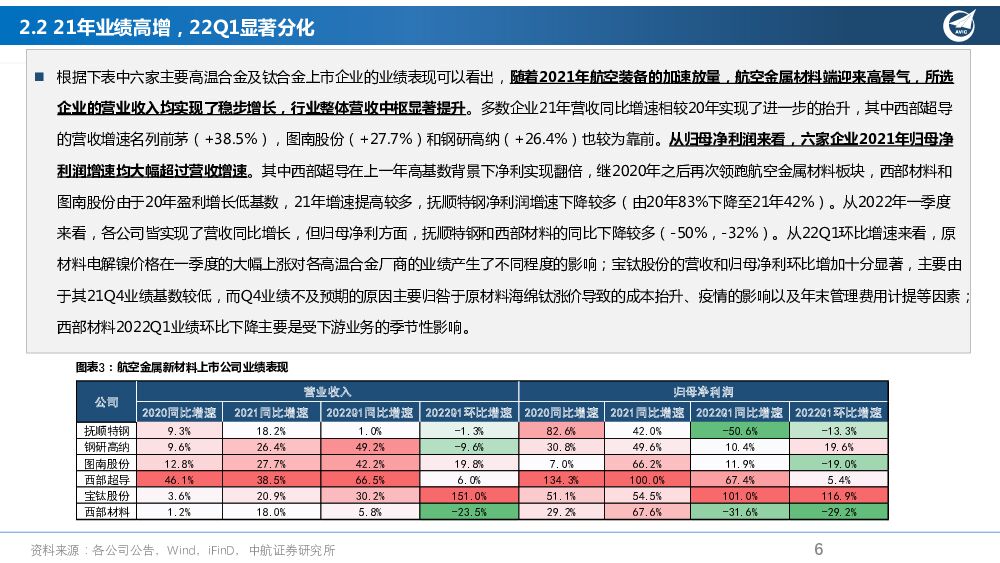

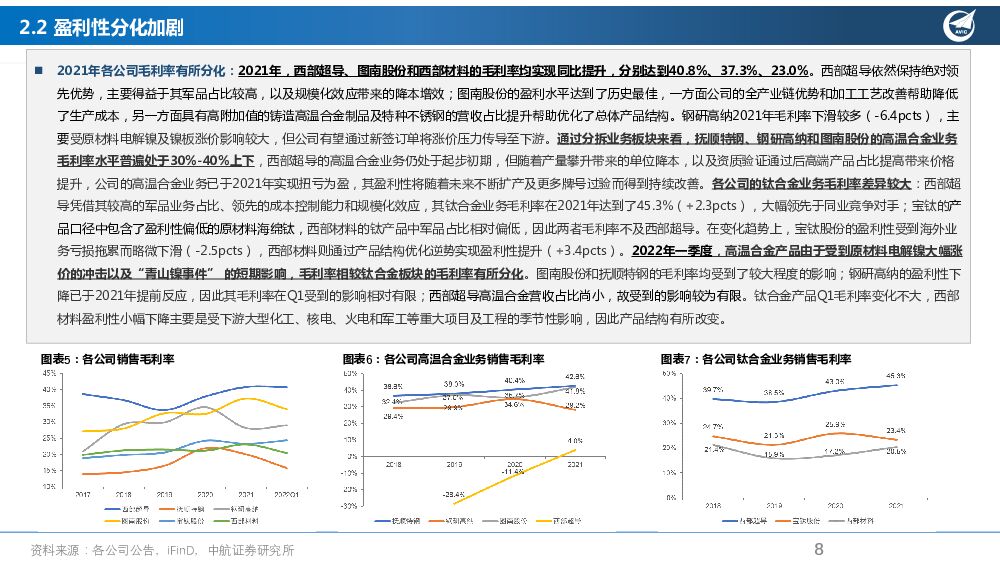

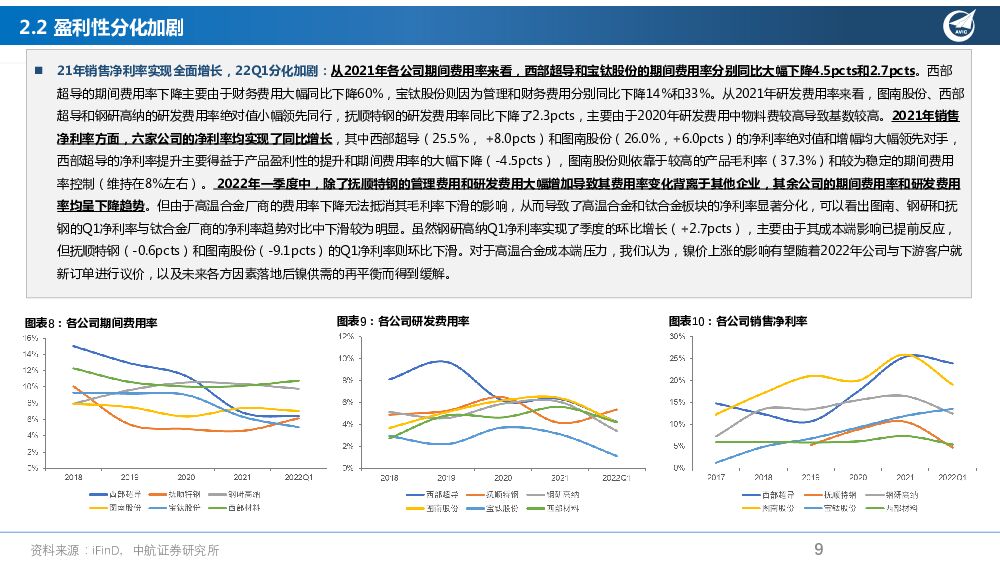

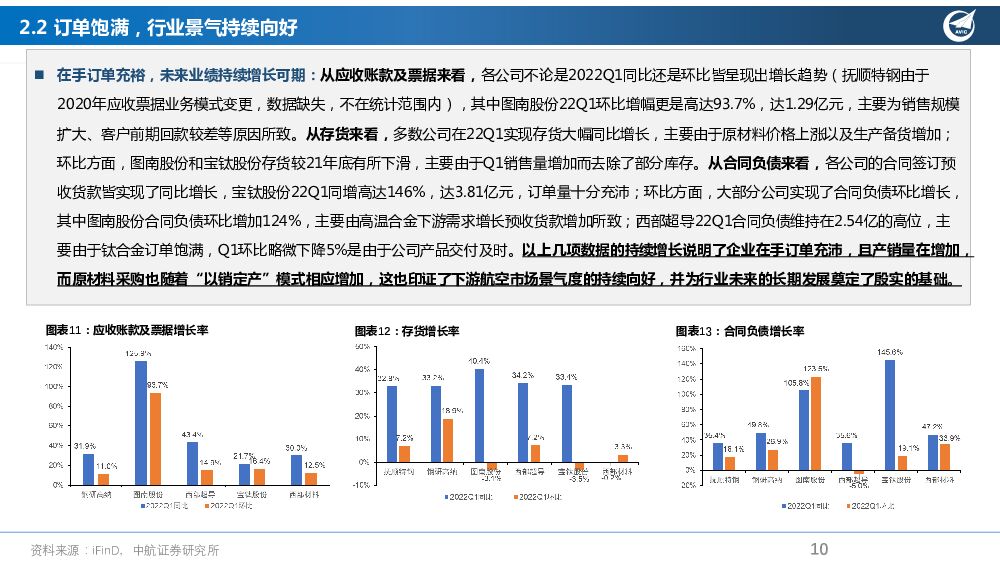

摘要:2021年作为“十四五”开局之年,国防和军队现代化建设提速,关键新材料的国产化替代在内循环经济为主体的大背景下持续推进。航空装备加速放量,推动航空新材料景气度持续攀升,高温合金、钛合金以及碳纤维复材等全面受益。相关生产企业订单饱满,新增项目投产、资质认证等积极推进,我们欣喜的看到西部超导等公司业绩持续超预期对市场认知的持续提升,也迎来了高端碳纤维龙头企业中复神鹰的上市。在行业快速发展的同时,也面临了诸多挑战,地缘政治等因素导致原材料价格持续大幅上涨、疫情因素对公司经营的负面影响等。在这一机遇和风险并存的时间点,我们选取了航空金属材料(高温合金、钛合金)以及碳纤维相关上市企业,对2021年及2022年一季度业绩进行了归纳和梳理,并对行业发展前景作出展望。重申一下我们的长期愿景,受益于“先军后民”的下游需求放量,重视航空产业链长期战略配置价值,用战略层面的坚定战胜产业层面阶段性成长疑虑,行业估值中枢未来进一步抬升可期,能够实现军民两用的企业将在未来享有更长的高景气窗口。航空装备加速放量,航空材料景气攀升:《“十四五”原材料工业发展规划》指出,我国需聚焦大飞机、航空发动机等重点领域,着重推进高温合金、航空轻合金等材料创新发展,以补齐国内关键短板材料。目前我国高端高温合金及钛合金材料仍有很大比例来自于进口,为避免遇到原材料“卡脖子”的问题,材料生产端需早日实现自主可控。伴随军用航空在“十四五”期间的崛起,航空金属材料的景气周期已然开启,行业正处于加速攀升阶段;航空金属新材料砥砺前行,迈入发展快车道:2021年作为“十四五”规划的开局之年,高温合金及钛合金材料生产行业在国防军队建设的提速下达到了前所未有的高景气。尽管行业经历了原材料涨价、军品价格受控、部分企业局部拉闸限电、疫情反复等负面影响,各个生产企业仍然实现了高产销率,达到了保质保量交付。我们选取了西部超导、抚顺特钢、钢研高纳、图南股份、宝钛股份和西部材料六家核心企业,对企业整体营收及归母净利润数据进行统计得出,2021年六家企业的整体营收规模达206.8亿元(+22.5%),整体归母净利润达27亿元(+61.2%),业绩的高增速印证了行业的高度景气。在国内航空装备提升叠加国产化替代的大趋势下,我国高温合金和钛合金材料将迎来体量和质量的双双提升,迈入发展快车道。根据下表中六家主要高温合金及钛合金上市企业的业绩表现可以看出,随着2021年航空装备的加速放量,航空金属材料端迎来高景气,所选企业的营业收入均实现了稳步增长,行业整体营收中枢显著提升。多数企业21年营收同比增速相较20年实现了进一步的抬升,其中西部超导的营收增速名列前茅(+38.5%),图南股份(+27.7%)和钢研高纳(+26.4%)也较为靠前。从归母净利润来看,六家企业2021年归母净利润增速均大幅超过营收增速。其中西部超导在上一年高基数背景下净利实现翻倍,继2020年之后再次领跑航空金属材料板块,西部材料和图南股份由于20年盈利增长低基数,21年增速提高较多,抚顺特钢净利润增速下降较多(由20年83%下降至21年42%)。从2022年一季度来看,各公司皆实现了营收同比增长,但归母净利方面,抚顺特钢和西部材料的同比下降较多(-50%,-32%)。从22Q1环比增速来看,原材料电解镍价格在一季度的大幅上涨对各高温合金厂商的业绩产生了不同程度的影响;宝钛股份的营收和归母净利环比增加十分显著,主要由于其21Q4业绩基数较低,而Q4业绩不及预期的原因主要归咎于原材料海绵钛涨价导致的成本抬升、疫情的影响以及年末管理费用计提等因素;西部材料2022Q1业绩环比下降主要是受下游业务的季节性影响。2021年销量实现全面增长,产品单价涨跌不一:通过拆分各公司产品业务,所选公司的高温合金及钛合金业务在2021年均实现了销量增长。多数公司在2021年通过挖潜和提升产能利用率,实现了产销量同增,同时下游旺盛的终端需求促进了产品的批量交付。其中,西部超导的高温合金产品已实现向客户的小批量交付,并在“两机”领域进入批量供货阶段,该业务21年销量同比实现翻倍(+104%)。价格方面,在军品定价机制改革压力之下,部分厂商的钛合金产品经历了小幅度降价,西部超导和宝钛股份的钛合金产品价格均有所下滑(-2.2%,-9.7%);而西部材料的钛制品价格大幅上涨(+24%)主要得益于公司产品结构的优化,具有高附加值的航空航天领域产品营收同比提升了35%。高温合金价格方面,钢研高纳采取了以量补价的策略,单价小幅下滑(-6.9%),整体业绩依然实现高速增长。西部超导的高温合金单价上涨较快(+45%)是由于其高温合金业务起步阶段以民品居多,随着高端产品在军用领域认证逐步通过,产品结构优化,整体价格提升。2021年各公司毛利率有所分化:2021年,西部超导、图南股份和西部材料的毛利率均实现同比提升,分别达到40.8%、37.3%、23.0%。西部超导依然保持绝对领先优势,主要得益于其军品占比较高,以及规模化效应带来的降本增效;图南股份的盈利水平达到了历史最佳,一方面公司的全产业链优势和加工工艺改善帮助降低了生产成本,另一方面具有高附加值的铸造高温合金制品及特种不锈钢的营收占比提升帮助优化了总体产品结构。钢研高纳2021年毛利率下滑较多(-6.4pcts),主要受原材料电解镍及镍板涨价影响较大,但公司有望通过新签订单将涨价压力传导至下游。通过分拆业务板块来看,抚顺特钢、钢研高纳和图南股份的高温合金业务毛利率水平普遍处于30%-40%上下,西部超导的高温合金业务仍处于起步初期,但随着产量攀升带来的单位降本,以及资质验证通过后高端产品占比提高带来价格提升,公司的高温合金业务已于2021年实现扭亏为盈,其盈利性将随着未来不断扩产及更多牌号过验而得到持续改善。各公司的钛合金业务毛利率差异较大:西部超导凭借其较高的军品业务占比、领先的成本控制能力和规模化效应,其钛合金业务毛利率在2021年达到了45.3%(+2.3pcts),大幅领先于同业竞争对手;宝钛的产品口径中包含了盈利性偏低的原材料海绵钛,西部材料的钛产品中军品占比相对偏低,因此两者毛利率不及西部超导。在变化趋势上,宝钛股份的盈利性受到海外业务亏损拖累而略微下滑(-2.5pcts),西部材料则通过产品结构优化逆势实现盈利性提升(+3.4pcts)。2022年一季度,高温合金产品由于受到原材料电解镍大幅涨价的冲击以及“青山镍事件”的短期影响,毛利率相较钛合金板块的毛利率有所分化。图南股份和抚顺特钢的毛利率均受到了较大程度的影响;钢研高纳的盈利性下降已于2021年提前反应,因此其毛利率在Q1受到的影响相对有限;西部超导高温合金营收占比尚小,故受到的影响较为有限。钛合金产品Q1毛利率变化不大,西部材料盈利性小幅下降主要是受下游大型化工、核电、火电和军工等重大项目及工程的季节性影响,因此产品结构有所改变。21年销售净利率实现全面增长,22Q1分化加剧:从2021年各公司期间费用率来看,西部超导和宝钛股份的期间费用率分别同比大幅下降4.5pcts和2.7pcts。西部超导的期间费用率下降主要由于财务费用大幅同比下降60%,宝钛股份则因为管理和财务费用分别同比下降14%和33%。从2021年研发费用率来看,图南股份、西部超导和钢研高纳的研发费用率绝对值小幅领先同行,抚顺特钢的研发费用率同比下降了2.3pcts,主要由于2020年研发费用中物料费较高导致基数较高。2021年销售净利率方面,六家公司的净利率均实现了同比增长,其中西部超导(25.5%,+8.0pcts)和图南股份(26.0%,+6.0pcts)的净利率绝对值和增幅均大幅领先对手,西部超导的净利率提升主要得益于产品盈利性的提升和期间费用率的大幅下降(-4.5pcts),图南股份则依靠于较高的产品毛利率(37.3%)和较为稳定的期间费用率控制(维持在8%左右)。2022年一季度中,除了抚顺特钢的管理费用和研发费用大幅增加导致其费用率变化背离于其他企业,其余公司的期间费用率和研发费用率均呈下降趋势。但由于高温合金厂商的费用率下降无法抵消其毛利率下滑的影响,从而导致了高温合金和钛合金板块的净利率显著分化,可以看出图南、钢研和抚钢的Q1净利率与钛合金厂商的净利率趋势对比中下滑较为明显。虽然钢研高纳Q1净利率实现了季度的环比增长(+2.7pcts),主要由于其成本端影响已提前反应,但抚顺特钢(-0.6pcts)和图南股份(-9.1pcts)的Q1净利率则环比下滑。对于高温合金成本端压力,我们认为,镍价上涨的影响有望随着2022年公司与下游客户就新订单进行议价,以及未来各方因素落地后镍供需的再平衡而得到缓解。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

1天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

1天前020积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

附下载")

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

1天前218积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

附下载")

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

1天前218积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1天前118积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

附下载")

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1天前018积分