房地产政治局会议点评:正视问题,直击痛点天风证券2022-05-07.pdf

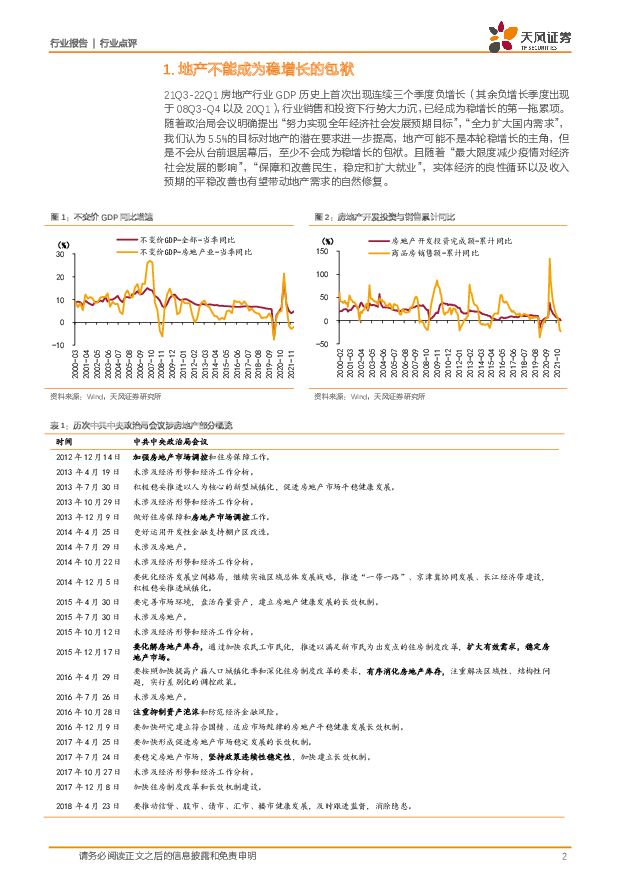

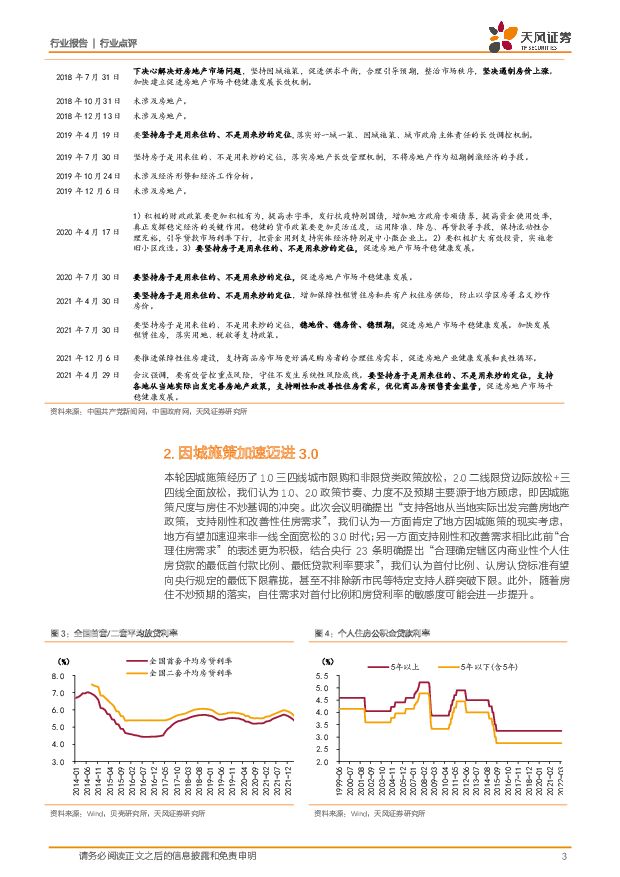

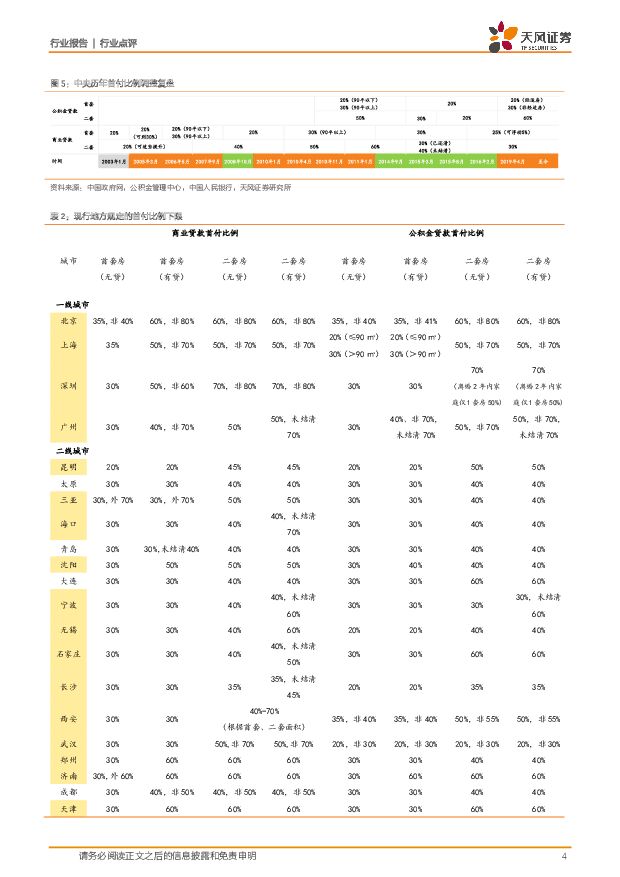

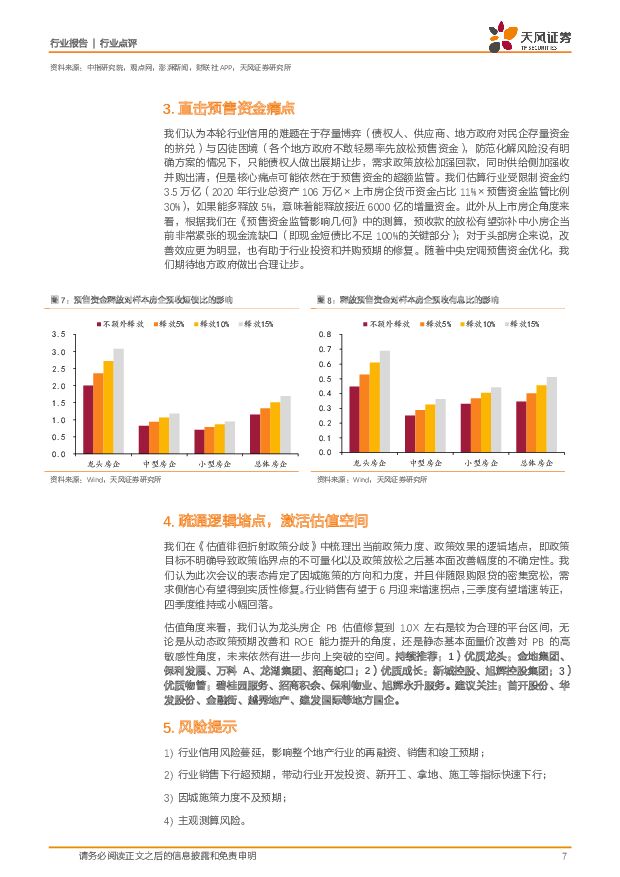

摘要:地产不能成为稳增长的包袱21Q3-22Q1房地产行业GDP历史上首次出现连续三个季度负增长(其余负增长季度出现于08Q3-Q4以及20Q1),行业销售和投资下行势大力沉,已经成为稳增长的第一拖累项。随着政治局会议明确提出“努力实现全年经济社会发展预期目标”,“全力扩大国内需求”,我们认为5.5%的目标对地产的潜在要求进一步提高,地产可能不是本轮稳增长的主角,但是不会从台前退居幕后,至少不会成为稳增长的包袱。且随着“最大限度减少疫情对经济社会发展的影响”,“保障和改善民生,稳定和扩大就业”,实体经济的良性循环以及收入预期的平稳改善也有望带动地产需求的自然修复。因城施策加速迈进3.0本轮因城施策经历了1.0三四线城市限购和非限贷类政策放松,2.0二线限贷边际放松+三四线全面放松,我们认为1.0、2.0政策节奏、力度不及预期主要源于地方顾虑,即因城施策尺度与房住不炒基调的冲突。此次会议明确提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”,我们认为一方面肯定了地方因城施策的现实考虑,地方有望加速迎来非一线全面宽松的3.0时代;另一方面支持刚性和改善需求相比此前“合理住房需求”的表述更为积极,结合央行23条明确提出“合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求”,我们认为首付比例、认房认贷标准有望向央行规定的最低下限靠拢,甚至不排除新市民等特定支持人群突破下限。此外,随着房住不炒预期的落实,自住需求对首付比例和房贷利率的敏感度可能会进一步提升。直击预售资金痛点我们认为本轮行业信用的难题在于存量博弈(债权人、供应商、地方政府对民企存量资金的挤兑)与囚徒困境(各个地方政府不敢轻易率先放松预售资金),防范化解风险没有明确方案的情况下,只能债权人做出展期让步,需求政策放松加强回款,同时供给侧加强收并购出清,但是核心痛点可能依然在于预售资金的超额监管。我们估算行业受限制资金约3.5万亿(2020年行业总资产106万亿X上市房企货币资金占比11%X预售资金监管比例30%),如果能多释放5%,意味着能释放接近6000亿的增量资金。此外从上市房企角度来看,根据我们在《预售资金监管影响几何》中的测算,预收款的放松有望弥补中小房企当前非常紧张的现金流缺口(即现金短债比不足100%的关键部分);对于头部房企来说,改善效应更为明显,也有助于行业投资和并购预期的修复。随着中央定调预售资金优化,我们期待地方政府做出合理让步。疏通逻辑堵点,激活估值空间我们在《估值徘徊折射政策分歧》中梳理出当前政策力度、政策效果的逻辑堵点,即政策目标不明确导致政策临界点的不可量化以及政策放松之后基本面改善幅度的不确定性。我们认为此次会议的表态肯定了因城施策的方向和力度,并且伴随限购限贷的密集宽松,需求侧信心有望得到实质性修复。行业销售有望于6月迎来增速拐点,三季度有望增速转正,四季度维持或小幅回落。估值角度来看,我们认为龙头房企PB估值修复到1.0X左右是较为合理的平台区间,无论是从动态政策预期改善和ROE能力提升的角度,还是静态基本面量价改善对PB的高敏感性角度,未来依然有进一步向上突破的空间。持续推荐:1)优质龙头:金地集团、保利发展、万科A、龙湖集团、招商蛇口;2)优质成长:新城控股、旭辉控股集团;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。建议关注:首开股份、华发股份、金融街、越秀地产、建发国际等地方国企。风险提示:行业信用风险蔓延;行业销售下行超预期;因城施策力度不及预期;主观测算风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

3天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

3天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

3天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

附下载")

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

3天前418积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

3天前518积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

3天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

3天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

附下载")

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

3天前418积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3天前110积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

4天前420积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

4天前220积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

4天前520积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分