2022年4月新能源产业链洞察:海外光伏需求火热疫情下出货有所滞缓国信证券2022-04-28.pdf

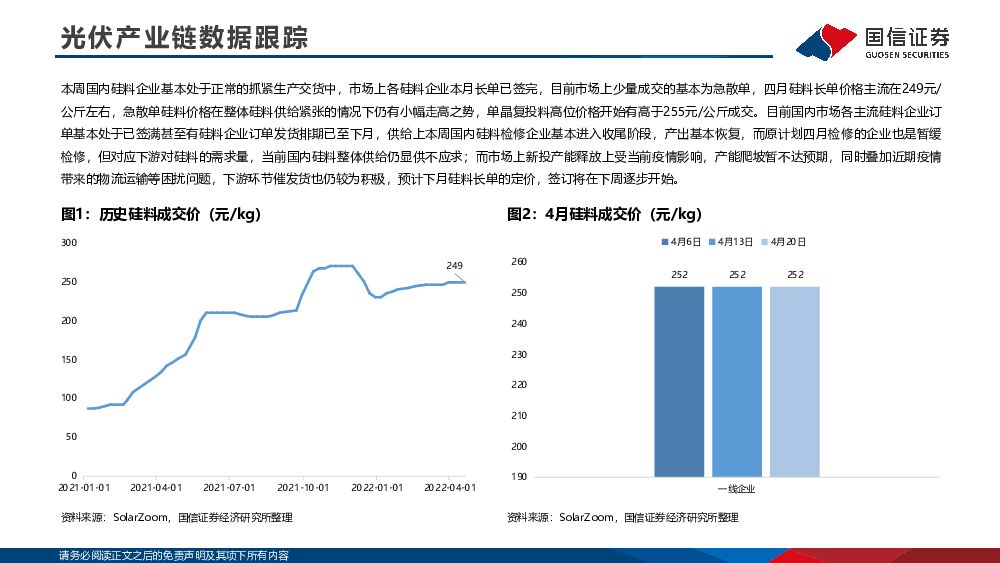

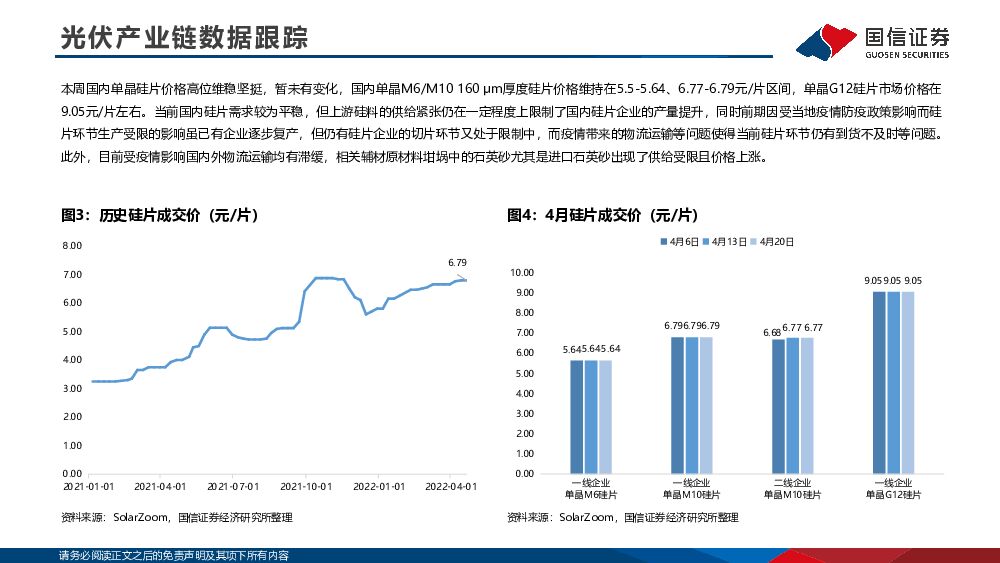

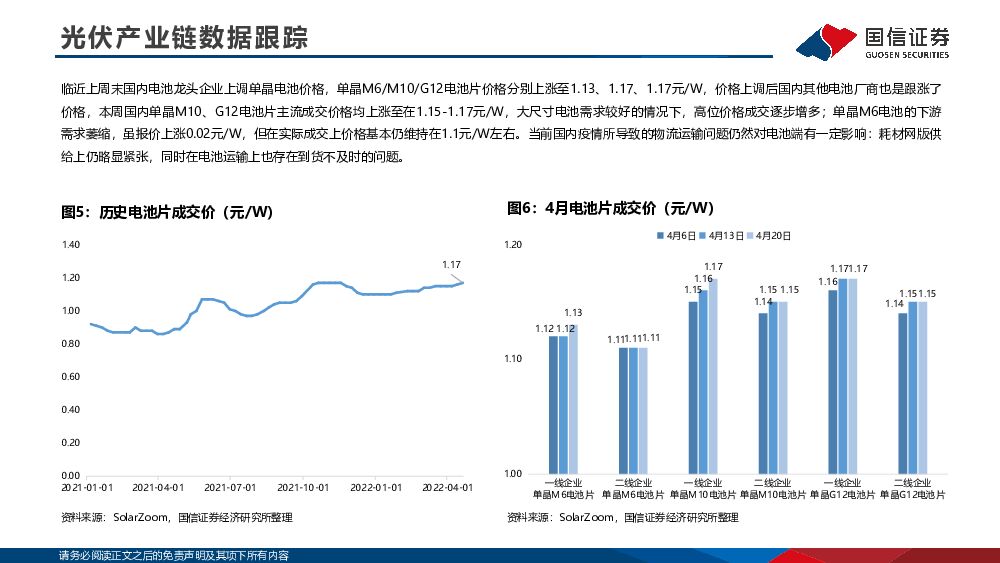

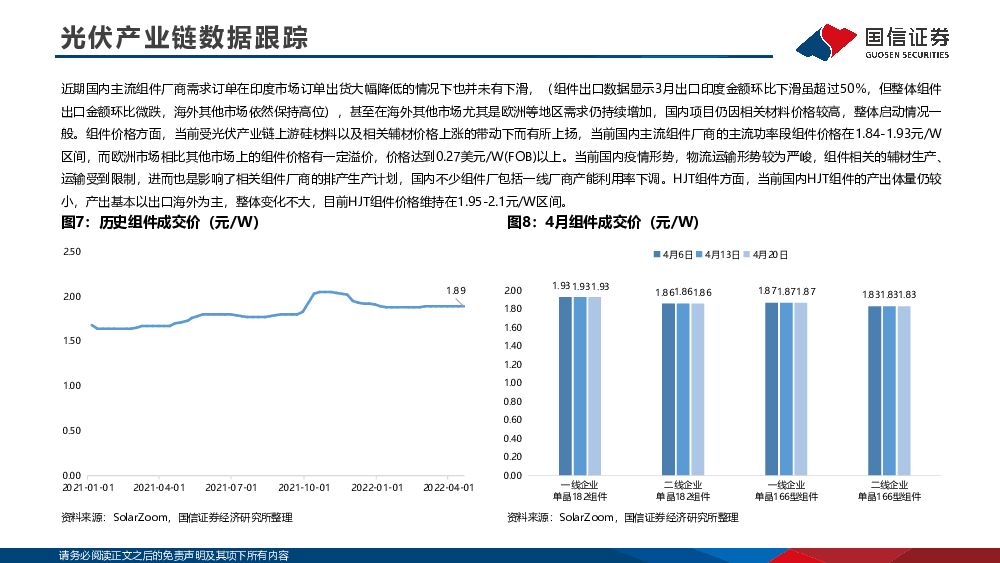

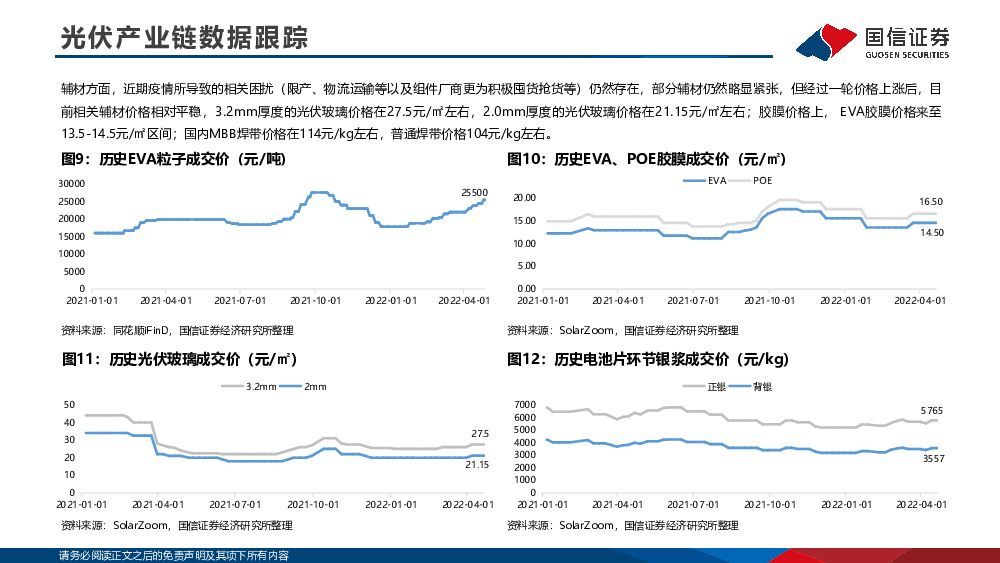

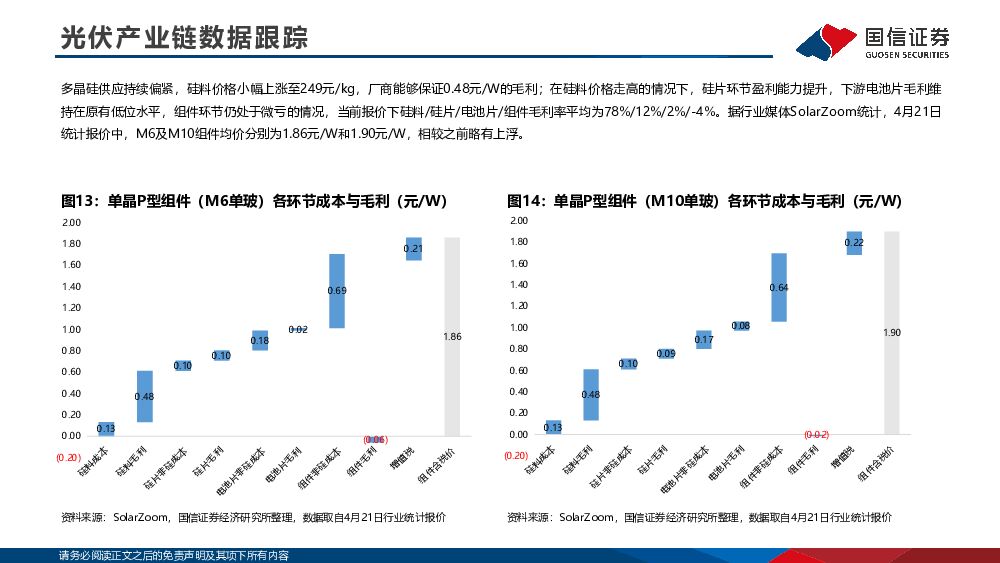

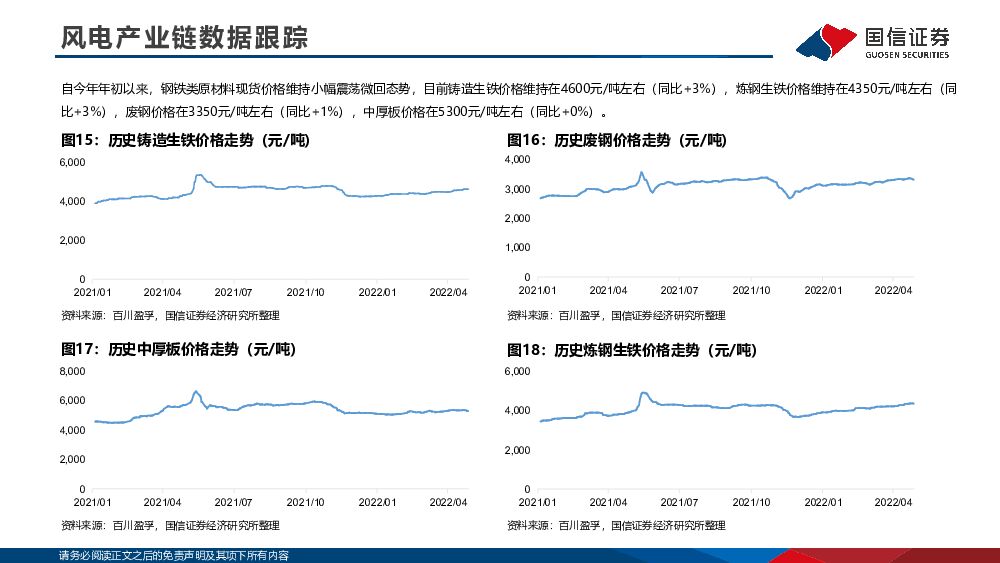

摘要:伏产业链价格跟踪硅料:单晶致密料249元/kg左右【+2%】(同比上月变动,下同),目前国内市场各主流硅料企业订单基本处于已签满甚至有硅料企业订单发货排期已至下月,国内硅料整体供给仍显供不应求。硅片:单晶M6硅片5.5-5.64元/片【+3%】,M10硅片6.77-6.79元/片【+2%】,G12硅片9.05元/片左右【+2%】。当前国内硅片需求较为平稳,但上游硅料的供给紧张仍在一定程度上限制了国内硅片企业的产量提升,部分硅片企业的切片环节仍处于限制中,同时受疫情影响当前硅片环节仍有到货不及时等问题。电池片:单晶M6电池片1.1-1.11元/W【+1%】,M10电池片1.15-1.17元/W【+2%】,G12电池片1.15-1.17元/W【+0%】。临近上周末国内电池龙头企业上调单晶电池价格,其他电池厂商随后跟涨,在大尺寸电池需求较好的情况下,M10、G12电池片高位价格成交逐步增多,M6电池虽报价上涨0.02元/W,但下游需求萎缩,实际成交价格基本仍维持在1.1元/W左右。组件:182组件价格约1.84-1.93元/W【+1%】,210组件价格约1.84-1.92元/W【-1%】。受光伏产业链上游硅材料以及相关辅材价格上涨的带动,当前组件价格有所上扬。近期国内主流组件厂商虽在印度市场订单出货大幅降低,但在海外其他市场尤其是欧洲等地区需求仍持续增加,国内项目仍因相关材料价格较高,整体启动情况一般。当前国内HJT组件的产出体量仍较小,价格维持在1.95-2.1元/W区间。预估全产业链利润分配M6单玻:硅料成本0.13+硅料毛利0.48+硅片非硅成本0.10+硅片毛利0.10+电池片非硅成本0.18+电池片毛利0.02+组件非硅成本0.69+组件毛利-0.06+增值税0.21=1.86(元/W);M10单玻:硅料成本0.13+硅料毛利0.48+硅片非硅成本0.10+硅片毛利0.09+电池片非硅成本0.17+电池片毛利0.08+组件非硅成本0.64+组件毛利-0.02+增值税0.22=1.90(元/W)。风电产业链价招、中标容量与价格跟踪(不完全统计)招标容量:2022年初至今风机招标总容量约29.07GW(陆风26.32GW+海风2.75GW),4月风机招标量11.06GW(陆风10.31GW+海风0.75GW),其中国家电投贡献3.92GW,华电集团贡献1.96GW,华能集团贡献1.50GW,中广核贡献0.80GW,大唐集团贡献0.65GW,中国电建及其他企业贡献2.23GW。中标容量:2022年初至今风机定标量13.83GW,中标容量前三名的厂商远景能源、金风科技、东方电气分别中标3.39GW、2.13GW、1.73GW,占据中标总量52%。4月中标约7.47GW,中标容量前三名的厂商金风科技、东方电气、远景能源分别中标1.54GW、1.37GW、1.26GW,占据中标总量56%。风机中标均价:2021年初至今风机公开投标均价总体趋势走低,陆上风电平价以来风机大型化带来的降本增效显著。2022年4月陆上风电机组(不含塔筒)平均中标价格为1911元/kW,环比下降11.57%,创历史新低。发电侧与售电侧数据跟踪2022年1-3月,全国新增风电8.04GW(陆风7.78GW+海风0.26GW),光伏11.42GW。截至2022年3月底,全国发电装机容量2403.67 GW,同比增长7.8%。其中,风电装机容量336.52GW(陆风309.87GW+海风26.65GW),同比增长17.4%;太阳能发电装机容量318.55GW(光伏317.98GW+光热0.57GW),同比增长22.9%。风险提示政策变动风险;原材料价格大幅波动;新能源消纳不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新材料产业周报:美国加征自华进口电动汽车及半导体关税,2024年新能源汽车下乡活动开展 国海证券 2024-05-21(31页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.53 MB共31页中文简体

3小时前020积分

-

公用环保202405第3期:国家发改委发布《电力市场运行基本规则》,1-4月规上工业发电量2.9万亿kWh(+6.1%) 国信证券 2024-05-21(27页) 附下载

核心观点市场回顾:本周沪深300指数上涨0.32%,公用事业指数下跌0.94%,环保指数上涨0.04...

3.53 MB共27页中文简体

3小时前020积分

-

证券行业2024年5月投资策略:宽信用提升非银板块弹性 国信证券 2024-05-21(8页) 附下载

核心观点无风险收益下降,宽信用预期提振,有利于提升非银板块弹性。“手工补息”整改有利于压降社会无风险...

905.51 KB共8页中文简体

3小时前220积分

-

轻工制造行业周报(24年第20周):地产迎诸多利好政策,关注家居龙头的估值修复 国信证券 2024-05-21(18页) 附下载

核心观点本周研究跟踪与投资思考:近期提振地产政策相继发布,以去库存为基调,一揽子去库存方案形成政策组...

1.23 MB共18页中文简体

3小时前020积分

-

汽车:新能源汽车产业链分析之河南概况 中原证券 2024-05-21(28页) 附下载

投资要点:产业概况:中国汽车制造业发展水平和国际竞争力不断提升,向汽车强国迈进坚实步伐,2023年中...

1.63 MB共28页中文简体

3小时前020积分

-

电力设备及新能源行业新能源周报(第87期):光伏演绎极致低价,海风、车型有突破 太平洋 2024-05-21(29页) 附下载

报告摘要行业整体策略:光伏演绎极致低价,海风、车型有突破光伏正在演绎极致底部,往往这个时候是最大的长...

1.78 MB共29页中文简体

3小时前020积分

-

家电行业周报(24年第20周):地产政策有望提振家电估值,4月空调产销增长超20% 国信证券 2024-05-21(15页) 附下载

核心观点本周研究跟踪与投资思考:近期地产政策密集出台,有望为地产产生积极的托底效果,同时有望提振家电...

1.12 MB共15页中文简体

3小时前020积分

-

珠海港 珠海港,2023年报点评,新能源运营业务毛利贡献,逐步走高 太平洋 2024-05-21(4页) 附下载

珠海港(000507)事件近期,珠海港发布2023年报。报告期内,实现营业总收入54.56亿,同比去...

765.52 KB共4页中文简体

3小时前218积分

-

国联证券 并购方案落地,业务整合开启 国信证券 2024-05-21(6页) 附下载

附下载")

国联证券(601456)事项:国联证券发布发行股份购买资产并募集配套资金暨关联交易预案。2024年5...

1000.26 KB共6页中文简体

3小时前218积分

-

拱东医疗 2023年年报暨2024年一季报点评:2023年业绩短期承压,国际化步伐加速 国信证券 2024-05-21(11页) 附下载

拱东医疗(605369)核心观点2023年全年业绩短期承压,毛利率有所下滑。2023年全年公司实现营...

683.01 KB共11页中文简体

3小时前218积分

-

汇创达 公司事件点评报告:深耕消费电子领域,新能源领域CCS及FPC模组业务打造第二增长曲线 华鑫证券 2024-05-21(5页) 附下载

附下载")

汇创达(300909)事件汇创达发布2023年度报告及2024年一季度报告:2023年公司实现营业收...

350.19 KB共5页中文简体

3小时前218积分

-

2024年4月财政数据快评:收入下行,支出回暖,财政政策力度指数有所回升 国信证券 2024-05-21(8页) 附下载

附下载")

事项:5月20日财政部公布2024年1-4月财政收支情况。全国一般公共预算收入80926亿元,同比下...

1.26 MB共8页中文简体

3小时前215积分

-

行业信息跟踪:4月快递业务量保持较优增速,光伏逆变器出口环比回暖 民生证券 2024-05-21(23页) 附下载

大宗消费品高频数据跟踪:家电方面,4月以来,受内需偏弱、政策观望情绪加重以及高温天气延后的影响,家电...

6.42 MB共23页中文简体

3小时前010积分

-

煤炭行业周报(5月第3周):地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌2.1%,沪深300指数上涨0.32%...

9.77 MB共30页中文简体

1天前10720积分

-

通信行业周报2024年第20周:运营商加大服务器采购,北美云厂再发新模型 国信证券 2024-05-20(28页) 附下载

核心观点行业要闻追踪:本周中国移动陆续公示了2024年度PC服务器和AI服务器集采部分结果,集采总额...

3.22 MB共28页中文简体

1天前12520积分

-

生猪养殖行业投资框架2024更新版国信证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.46 MB共41页中文简体

1天前31020积分

-

新能源板块行业月报:4月新能源车渗透率同比+12pct,动力电池装车量同比+40.9% 海通国际 2024-05-20(11页) 附下载

附下载")

4月新能源汽车产销同比增长35.9%和33.5%。根据中国汽车报微信公众号,4月新能源汽车产销分别完...

1.86 MB共11页中文简体

1天前38920积分

-

新能源行业周报(第86期):目前是主产业链逆周期布局的良机 太平洋 2024-05-20(32页) 附下载

报告摘要行业整体策略:目前是主产业链逆周期、长周期布局的良机光伏、电动车产业链是中周期大底部,建议预...

1.85 MB共32页中文简体

1天前71320积分

-

新能源电力行业周报:光伏电池、组件短期盈利提升,关注各地海风开工进程 东海证券 2024-05-20(17页) 附下载

附下载")

投资要点:市场表现:本周(05/13-05/17)申万光伏设备板块下跌3.01%,跑输沪深300指数...

1.4 MB共17页中文简体

1天前36520积分

-

啤酒行业深度报告:啤酒高端化方兴未艾,龙头错位竞争共享红利 国信证券 2024-05-17(26页) 附下载

附下载")

核心观点回顾与展望:产品结构升级成为主要增长工具,未来行业高端化趋势仍将延续。我国啤酒行业产销量于2...

2.97 MB共26页中文简体

1天前74020积分