钢铁行业周报:压减产量政策出台钢厂盈利预期上行国盛证券2022-04-25.pdf

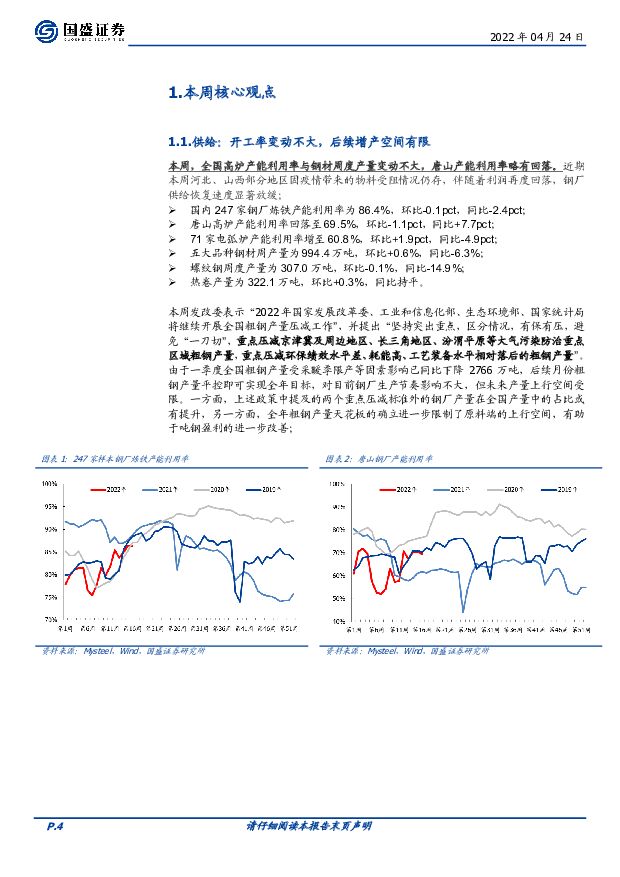

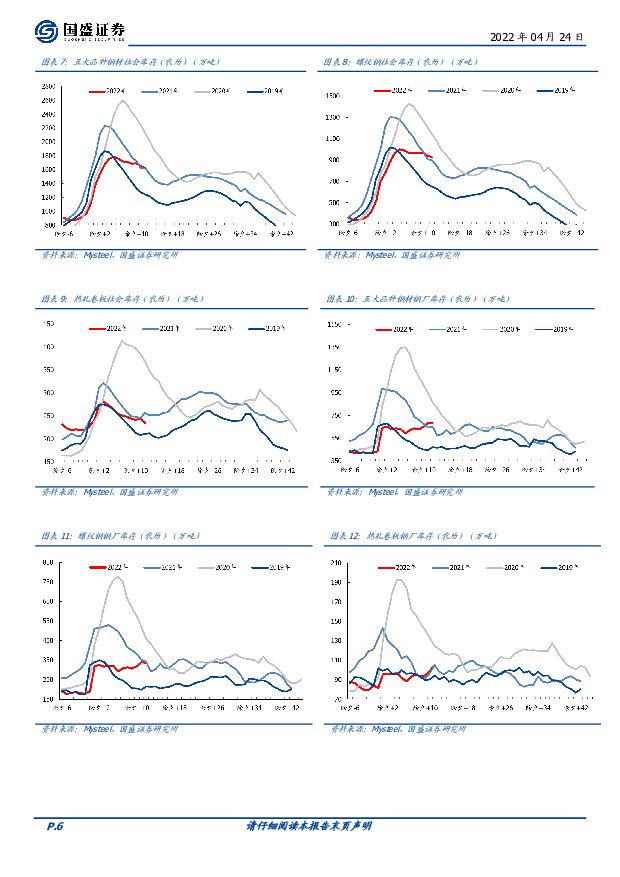

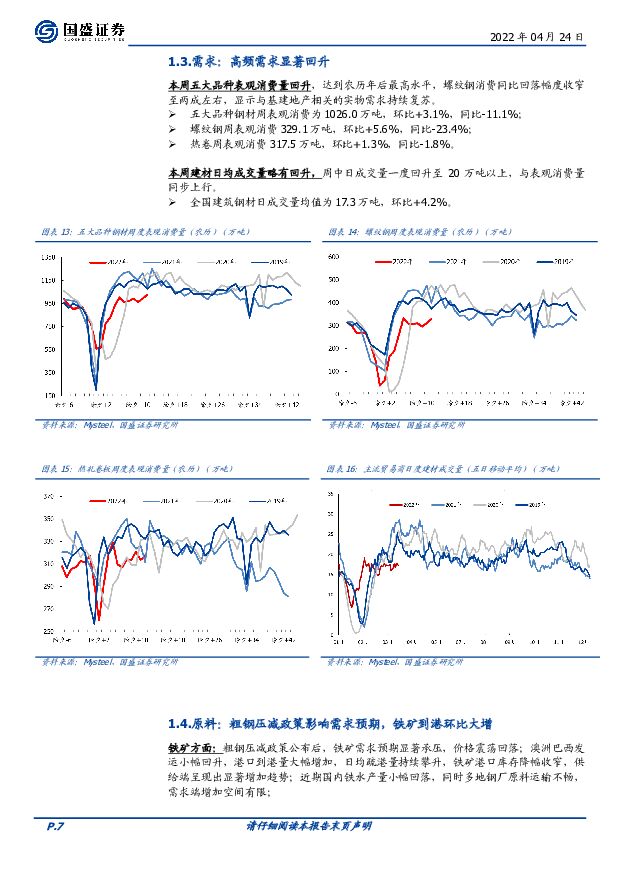

摘要:本周行情回顾:中信钢铁指数报收 1749.83 点,下跌 8.62%,跑输沪深 300 指数 4.43pct,位列 30 个中信一级板块涨跌幅榜第 29 位。重点领域分析:钢厂产量增幅不大,表观消费显著改善。 本周全国高炉产能利用率与钢材产量变动不大, 国内 247 家钢厂炼铁产能利用率为 86.4%,环比-0.1pct,同比-2.4pct,国内五大品种钢材周产量为 994.4 万吨,环比+0.6%,同比-6.3%,本周河北、山西部分地区因疫情带来的物料受阻情况仍存, 伴随着利润再度回落,钢厂供给恢复速度显著放缓;库存方面,本周五大品种钢材周社会库存为 1618.5 万吨,环比-1.9%,同比-6%, 社库再度迎来明显去库,本周五大品种钢材周钢厂库存为 684.4 万吨,环比-0.1%,同比+0.9%,运输周期延长、需求偏弱等因素导致厂库维持高位;由产量与总库存数据汇总后的钢材表观消费本周为 1026.0 万吨,环比+3.1%,同比-11.1%,按照农历口径,螺纹钢周消费同比回落幅度收窄至 17.7%,本周五大品种钢材表观消费回升至农历年后高值,需求出现改善迹象;本周建材日均成交量上升至 17.3 万吨,环比+4.2%,现货交易情绪同步复苏;本周焦炭价格继续上行,铁矿价格回落,钢价涨跌互现,主流钢材即期毛利及原料滞后三周毛利再度下滑,电炉利润受废钢、电费以及辅料价格走强影响同比低位运行,预计五月钢厂增产幅度有限,同时受疫情影响后置的需求有望在政策暖风下逐步回升;压减产量政策出台,钢厂盈利预期上行。本周发改委表示“2022 年国家发展改革委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢产量压减工作”,并提出“坚持突出重点,区分情况,有保有压,避免“一刀切”,重点压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量, 重点压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量”。 由于一季度全国粗钢产量受采暖季限产等因素影响已同比下降 2766 万吨,后续月份粗钢产量平控即可实现全年目标,对目前钢厂生产节奏影响不大,但未来产量上行空间受限。一方面, 上述政策中提及的两个重点压减标准外的钢厂产量在全国产量中的占比或有提升,另一方面,全年粗钢产量天花板的确立进一步限制了原料端的上行空间, 有助于吨钢盈利的进一步改善; 我们继续关注具有区位优势的南部、中西部钢企的产量释放以及业绩弹性情况;不锈钢加工标的估值优势显现,基建投资高增带动管材需求改善。 当前不锈钢加工标的估值优势显现,以销定产的经营模式与高成长特性成为驱动盈利稳定向上的基础,而加工赛道具有的技术壁垒特征也能有效支撑估值溢价;另外,城市管网改造相关项目或将成为基建项目的重要组成部分,供排水、燃气管道相关标的也有望受益基建投资高增趋势。投资策略。 短期行业供需形势逐步改善, 压减粗钢产量政策出台后,钢厂盈利预期有望进一步上行, 叠加稳增长导向下基建投资与地产行业形势持续向好, 处于估值洼地的钢铁板块配置价值突出, 建议关注具有显著区位优势的华菱钢铁与新钢股份、 高股息率的长材弹性标的方大特钢,行业龙头宝钢股份; 继续推荐兼具技术壁垒与高成长特性的甬金股份; 此外, 显著受益于城市管网改造的新兴铸管也值得长期关注。风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

附下载")

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

钢铁行业周报:钢材持续去库,复产步履偏缓 华福证券 2024-04-28(17页) 附下载

投资要点:投资策略:本周钢铁延续缓慢复产态势,高炉开工率周环比提升0.87个百分点,电炉开工率周环比...

6.86 MB共17页中文简体

2天前98220积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

2天前61820积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

2天前58420积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

附下载")

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

5天前74020积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

6天前19320积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

7天前27920积分

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

1周前91020积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

附下载")

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

1周前30420积分

-

钢铁月度数据跟踪(2024.03):钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载

:钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载")

投资要点:投资策略:1、铁矿石方面:3月份铁矿石基本面继续呈现供强需弱的格局。在供给端,3月国产矿产...

9.62 MB共14页中文简体

1周前44120积分

-

钢铁周报:专项债发行有望加速,提振钢铁需求预期 民生证券 2024-04-21(20页) 附下载

附下载")

价格:本周钢材价格上涨。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比+1.4%...

1.68 MB共20页中文简体

1周前65920积分

-

钢铁行业跟踪周报:上游原材料价格上涨,支撑钢价震荡上行 东吴证券 2024-04-20(15页) 附下载

附下载")

投资要点本周(4.15-4.19)跟踪:本周钢材价格向上运行,供给端产量略有上涨,需求有所下行,总库...

1.06 MB共15页中文简体

1周前67320积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

附下载")

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

2周前69120积分

-

钢铁行业周报:供需关系持续改善,蓄势回升动能增强华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.97 MB共19页中文简体

2周前77520积分

-

钢铁周报:钢材库存去化,设备更新换代政策利好需求民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共页中文简体

2周前35720积分

-

钢铁行业跟踪周报:需求恢复叠加供给疲弱,钢价震荡上行东吴证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共15页中文简体

2周前49120积分

-

钢铁行业周报:供需基本面改善,钢铁市场回暖 华安证券 2024-04-15(12页) 附下载

附下载")

主要观点:本周沪深300涨跌幅为-2.58%,钢铁板块涨跌幅为-0.61%;子板块中普钢板块涨跌幅为...

910.8 KB共12页中文简体

2周前69520积分

-

产业经济周报:中国地产或见底和全球制造业复苏长期利好钢铁 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:近期观点1、美国商业银行资产负债表重回扩张,地产融资表现较好,非农就业反映服务业通胀并未持...

1.12 MB共14页中文简体

2周前34715积分

-

钢铁产业专题研究报告:核电投资进入高峰,带动相关钢铁材料需求 华宝证券 2024-04-08(11页) 附下载

附下载")

国内核电投资进入高峰期:中国核电2024年投资计划总额为12155279万元,相比23年增长51.9...

571.42 KB共11页中文简体

3周前31120积分

-

钢铁行业周报:需求有望持续复苏,警惕复产回暖过快 华福证券 2024-04-07(18页) 附下载

附下载")

投资要点:投资策略:本周钢材消费继续复苏带动供给回升,库存进一步降低。高炉开工率、日均铁水产量周环比...

6.87 MB共18页中文简体

3周前77320积分