今世缘业绩符合预期,产品结构持续优化国盛证券2022-04-18.pdf

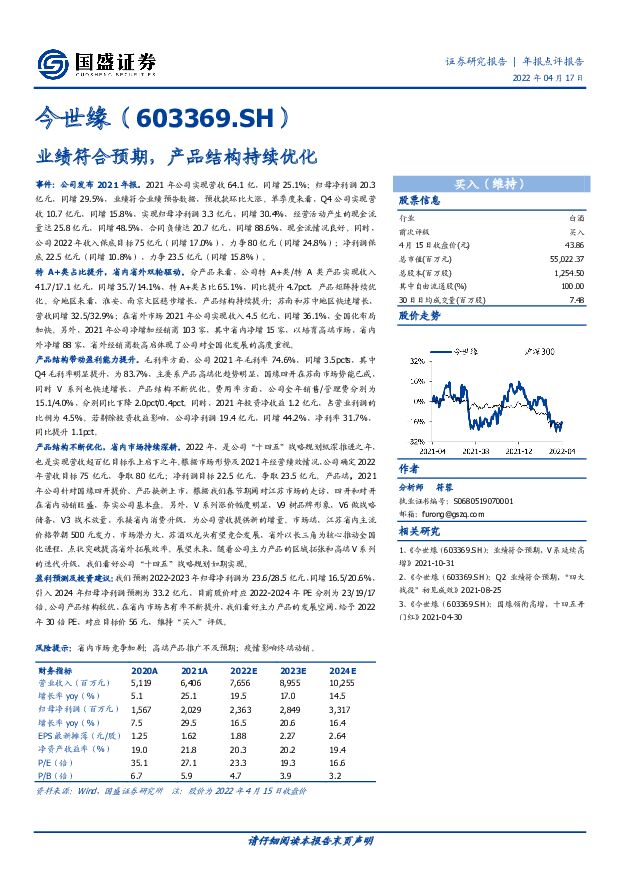

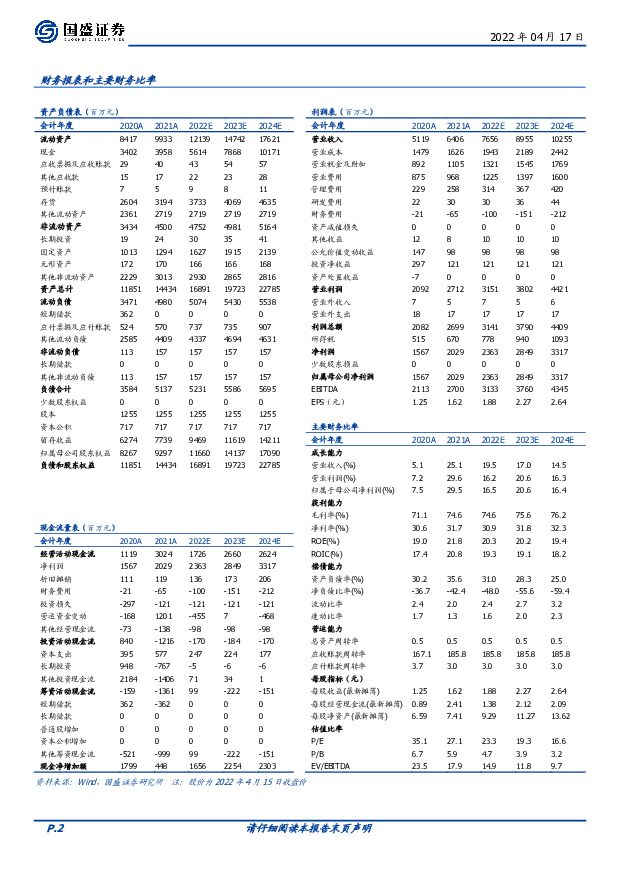

摘要:今世缘(603369)事件:公司发布 2021 年报。 2021 年公司实现营收 64.1 亿,同增 25.1%;归母净利润 20.3亿元,同增 29.5%,业绩符合业绩预告数据,预收款环比大涨。 单季度来看, Q4 公司实现营收 10.7 亿元,同增 15.8%,实现归母净利润 3.3 亿元,同增 30.4%, 经营活动产生的现金流量达 25.8 亿元,同增 48.5%,合同负债达 20.7 亿元,同增 88.6%,现金流情况良好。同时,公司 2022 年收入保底目标 75 亿元(同增 17.0%) ,力争 80 亿元(同增 24.8%) ;净利润保底 22.5 亿元(同增 10.8%) ,力争 23.5 亿元( 同增 15.8%) 。特 A+类占比提升, 省内省外双轮驱动。 分产品来看,公司特 A+类/特 A 类产品实现收入41.7/17.1 亿元,同增 35.7/14.1%,特 A+类占比 65.1%,同比提升 4.7pct,产品矩阵持续优化。分地区来看, 淮安、 南京大区稳步增长, 产品结构持续提升;苏南和苏中地区快速增长,营收同增 32.5/32.9%;在省外市场 2021 年公司实现收入 4.5 亿元,同增 36.1%,全国化布局加快。另外, 2021 年公司净增加经销商 103 家,其中省内净增 15 家,以培育高端市场,省内外净增 88 家,省外经销商数高启体现了公司对全国化发展的高度重视。产品结构带动盈利能力提升。 毛利率方面,公司 2021 年毛利率 74.6%,同增 3.5pcts,其中Q4 毛利率明显提升,为 83.7%, 主要系产品高端化趋势明显,国缘四开在苏南市场势能已成,同时 V 系列也快速增长,产品结构不断优化。费用率方面,公司全年销售/管理费分别为15.1/4.0%,分别同比下降 2.0pct/0.4pct。同时, 2021 年投资净收益 1.2 亿元,占营业利润的比例为 4.5%。 若剔除投资收益影响,公司净利润 19.4 亿元,同增 44.2%, 净利率 31.7%,同比提升 1.1pct。产品结构不断优化, 省内市场持续深耕。 2022 年,是公司“十四五”战略规划纵深推进之年,也是实现营收超百亿目标承上启下之年。根据市场形势及 2021年经营绩效情况,公司确定 2022年营收目标 75 亿元,争取 80 亿元;净利润目标 22.5 亿元,争取 23.5 亿元。 产品端, 2021年公司针对国缘四开提价、产品换新上市,根据我们春节期间对江苏市场的走访,四开和对开在省内动销旺盛,夯实公司基本盘。另外, V 系列涨价幅度明显, V9 树品牌形象, V6 做战略储备, V3 战术放量,承接省内消费升级,为公司营收提供新的增量。市场端,江苏省内主流价格带朝 500 元发力,市场潜力大,苏酒双龙头有望竞合发展,省外以长三角为核心推动全国化进程,点状突破提高省外拓展效率。 展望未来,随着公司主力产品的区域拓张和高端 V 系列的迭代升级, 我们看好公司“十四五”战略规划如期实现。盈利预测及投资建议: 我们预测 2022-2023 年归母净利润为 23.6/28.5 亿元,同增 16.5/20.6%,引入 2024 年归母净利润预测为 33.2 亿元,目前股价对应 2022-2024 年 PE 分别为 23/19/17倍。 公司产品结构较优,在省内市场占有率不断提升,我们看好主力产品的发展空间,给予 2022年 30 倍 PE,对应目标价 56 元,维持“买入”评级。风险提示: 省内市场竞争加剧;高端产品推广不及预期;疫情影响终端动销

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

今世缘 公司简评报告:国缘开系适时提价,全年目标实现可期 首创证券 2024-03-14(3页) 附下载

附下载")

今世缘(603369)核心观点事件:根据微酒消息,江苏今世缘酒业依据2024年度市场营销策略规划,对...

331.75 KB共3页中文简体

1个月前92818积分

-

今世缘 核心单品提价,巩固渠道体系及省内基本盘 中银证券 2024-03-04(4页) 附下载

附下载")

今世缘(603369)2024年2月25日,公司发布国缘开系订单及价格体系调整通知,停止接收四代开系...

554.76 KB共4页中文简体

1个月前23218积分

-

今世缘 动态点评:国缘开系挺价,品牌势能提振 东方财富证券 2024-03-01(3页) 附下载

附下载")

今世缘(603369)【事项】国缘开系产品全线提价。自2月29日起,公司将停止接收国缘四代开系产品销...

407.53 KB共3页中文简体

1个月前22818积分

-

今世缘 开系列提价,彰显战略定力 平安证券 2024-03-01(4页) 附下载

附下载")

今世缘(603369)事项:今世缘发布提价通知:1)2024年2月29日起停止接受第四代开系列销售订...

740.5 KB共4页中文简体

1个月前12218积分

-

今世缘 公司事件点评报告:提价提振信心,全年目标可期 华鑫证券 2024-02-29(4页) 附下载

附下载")

今世缘(603369)事件2024年02日28日,渠道反馈今世缘发布对开系订单和价格调整通知。投资要...

327.47 KB共4页中文简体

1个月前93318积分

-

今世缘 开系升级挺价,夯实基本盘 国投证券 2024-02-29(5页) 附下载

附下载")

今世缘(603369)事件:据微酒消息,今世缘销售公司发布国缘开系订单及价格体系调整通知,2月29日...

750.46 KB共5页中文简体

1个月前42418积分

-

今世缘 提价释放信心,全年业绩实现可期 天风证券 2024-02-29(3页) 附下载

附下载")

今世缘(603369)事件:公司发布“关于调整国缘开系订单及价格体系通知”。老四开停止接单,五代开系...

641.45 KB共3页中文简体

1个月前8118积分

-

今世缘 国缘开系提价,释放发展信心 东吴证券 2024-02-29(3页) 附下载

附下载")

今世缘(603369)投资要点事件:公司计划对国缘开系订单及价格体系进行调整,1)2024年2月29...

474.51 KB共3页中文简体

1个月前62918积分

-

今世缘 首次覆盖报告:今世有缘,有缘相聚 国元证券 2024-02-22(28页) 附下载

附下载")

今世缘(603369)报告要点:今世缘:苏酒优秀代表江苏今世缘酒业股份有限公司位于江苏省涟水县高沟镇...

3.06 MB共28页中文简体

2个月前36518积分

-

今世缘 百亿新起点,乘势登高峰 东吴证券 2024-02-20(28页) 附下载

附下载")

今世缘(603369)投资要点核心逻辑:今世缘公司营收2023年成功突破百亿,并继续携势向前,得益于...

1.45 MB共28页中文简体

2个月前28618积分

-

今世缘 V系消费氛围渐起,国缘势能足 国投证券 2024-02-08(11页) 附下载

附下载")

今世缘(603369)V3消费者培育初见成效,高端化路径可期。我们预计2023年V3有高速增长,核心...

1.13 MB共11页中文简体

2个月前74818积分

-

今世缘 今世缘:省内成长势头正盛,高增可期 中泰证券 2024-01-11(21页) 附下载

附下载")

今世缘(603369)报告摘要江苏省白酒市场分析:江苏消费持续升级,苏酒龙头主导次高端价位段。省内白...

919.84 KB共21页中文简体

3个月前22118积分

-

今世缘 稳中求进,蓄力后百亿新征程 上海证券 2024-01-09(31页) 附下载

附下载")

今世缘(603369)投资摘要历史悠久厚积薄发,深化改革步履不停。公司前身是江苏省淮安市涟水县高沟酒...

1.76 MB共31页中文简体

3个月前47118积分

-

今世缘 目标有望顺利实现,期待高势能发展 天风证券 2024-01-05(3页) 附下载

附下载")

今世缘(603369)事件:公司发布2023年度主要经营数据公告,2023年公司预计实现营业总收入1...

663.94 KB共3页中文简体

3个月前21118积分

-

今世缘 2023年经营数据点评:高势能收官,开启后百亿新征程 民生证券 2024-01-01(3页) 附下载

附下载")

今世缘(603369)事件: 公司于 2023 年 12 月 28 日发布 2023 年度主要经营数...

665.87 KB共3页中文简体

3个月前35818积分

-

今世缘 公司事件点评报告:2025年挑战营收150亿,十五五双百亿营收目标 华鑫证券 2024-01-01(5页) 附下载

附下载")

今世缘(603369)事件2023 年 12 月 29 日,今世缘在南京召开 2024 年发展大会。...

307.83 KB共5页中文简体

3个月前60618积分

-

今世缘 点评报告:预计2023年营收跨入百亿元俱乐部,开启发展新征程 国海证券 2024-01-02(5页) 附下载

附下载")

今世缘(603369)事件:2023年12月28日,今世缘发布公告,2023年度公司预计实现营业总收...

256.85 KB共5页中文简体

3个月前38518积分

-

今世缘 百亿收入收官,奔赴新征程 国信证券 2024-01-02(6页) 附下载

附下载")

今世缘(603369)核心观点2023年顺利收官,百亿收入目标达成。公司发布2023年主要经营数据公...

865.69 KB共6页中文简体

3个月前62718积分

-

今世缘 顺利跨越百亿,开启后百亿新时代 国投证券 2024-01-02(5页) 附下载

附下载")

今世缘(603369)事件:公司发布2023年经营数据公告,预计2023年实现营业总收入100.5亿...

783.69 KB共5页中文简体

3个月前98418积分

-

今世缘 百亿营收已达成,即将开启新百亿 西南证券 2024-01-01(5页) 附下载

附下载")

今世缘(603369)投资要点事件:公司发布2023年度主要经营数据,预计2023年实现营业总收入1...

1.17 MB共5页中文简体

3个月前98618积分