德赛西威事件点评:智能座舱竞争力持续增强,智能驾驶加速放量国海证券2022-04-18.pdf

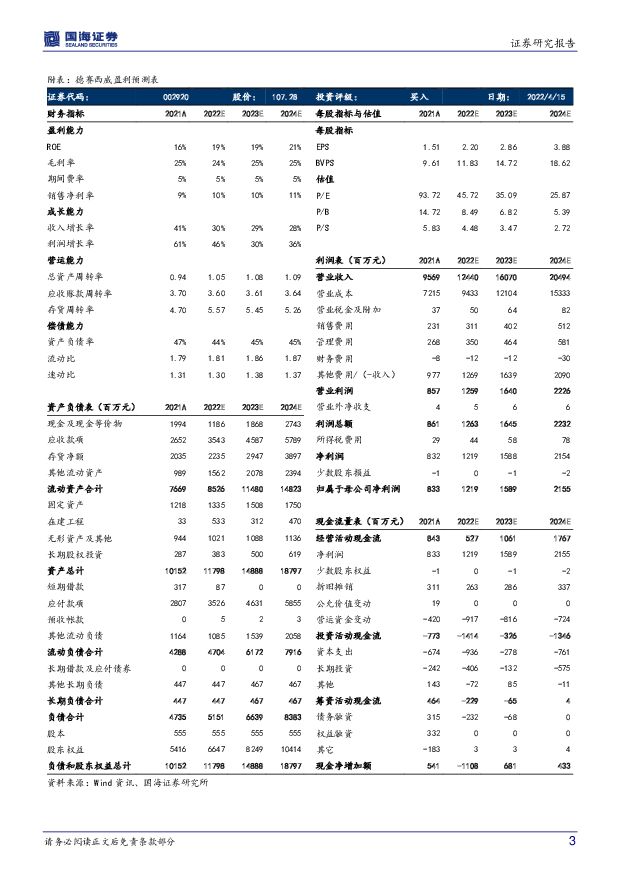

摘要:德赛西威(002920)事件:德赛西威发布 2021 年年度报告:2021 年,公司实现营业收入 95.69 亿元,同比+40.75%;归属上市公司股东的净利润 8.33 亿元,同比+60.75%;扣非后归属上市公司股东的净利润 8.21 亿元,同比+77.71%。投资要点:Q4 业绩符合预期,盈利能力持续增强。2021 年 Q4,公司实现营业收入 32.67 亿元,同比+30.61%,环比+47.16%,智能座舱、智能驾驶及网络服务三大产品收入稳步提升,新产品相继量产落地;实现归母净利润 3.42 亿元,同比+70.93%,环比+180.33%;毛利率 24.76%,同比+0.67pct,环比+0.89pct。获年化销售额破百亿新项目订单。2021 年,公司获得年化销售额超过 120 亿元的新项目订单,同比增长超过 80%。智能驾驶产品、大屏座舱产品和智能座舱域控制器的订单量快速提升,其中智能驾驶产品获得年化销售额超40亿元的新项目订单,销售额同比增长近100%。具体来看:1)智能座舱业务:公司与国内外芯片供应商在智能座舱领域深度合作,产品竞争力持续提升。2021 年 4 月,公司与地平线宣布双方将围绕智能座舱领域进行研发和技术深度合作;2022 年 1 月,公司与高通宣布双方将基于第 4 代骁龙®座舱平台,共同打造第四代智能座舱系统。目前,智能座舱域控制器、大屏化座舱产品、数字化仪表等座舱产品获得一汽丰田、长城汽车、吉利汽车、广汽乘用车、奇瑞汽车、比亚迪等主流车企的新项目订单。2)智能驾驶业务:公司设计开发了 4 代智能驾驶域控制器,可满足不同客户的定制需求。基于德州仪器 TDA4 芯片可实现 L2+级别功能的全新自动驾驶域控制器 IPU02 于 2021 年正式发布,进军 ADAS 市场;基于英伟达 Xavier 芯片可实现 L3 级别功能的自动驾驶域控制器 IPU03 搭载于小鹏 P7,已于 2020 年正式量产;基于英伟达 Orin芯片可实现 L4 级别功能的自动驾驶域控制器 IPU04,已获得了包括理想在内等多个项目定点,有望 2023 年量产。目前,公司智能驾驶产品已获得理想汽车、小鹏汽车、一汽红旗、吉利汽车、奇瑞汽车、广汽乘用车等客户的新项目订单。3) 智能网联业务:公司已实现整车级 OTA、网络安全、蓝鲸 OS 终端软件、智能进入、座舱安全管家、信息安全等网联服务产品的商品化,获得一汽-大众、长安福特、广汽丰田、上汽通用五菱等多个客户的订单。盈利预测和投资评级 公司聚焦于智能座舱、智能驾驶和网联服务三大业务,客户持续拓展,新产品加速放量,业绩稳步提升,看好公司未来发展,预计公司 2022-2024 年实现主营业务收入 124、161、205 亿元,同比增速为 30%、29%、28%;实现归母净利润 12.2、15.9、21.6 亿元,同比增速为 46%、30%、36%; EPS 为 2.2、2.86、3.88元,当前股价对应 PE 为 46、35、26 倍,估值合理,故将公司上调至“买入”评级。风险提示 1)汽车市场销量增速不及预期;2)自动驾驶发展不及预期;3)公司新客户订单开发不及预期;4)芯片短缺缓解不及预期;5)新业务拓展进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

附下载")

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

2天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

2天前218积分