预制菜行业深度报告:蓝海新格局,掘金正当时华鑫证券2022-04-13.pdf

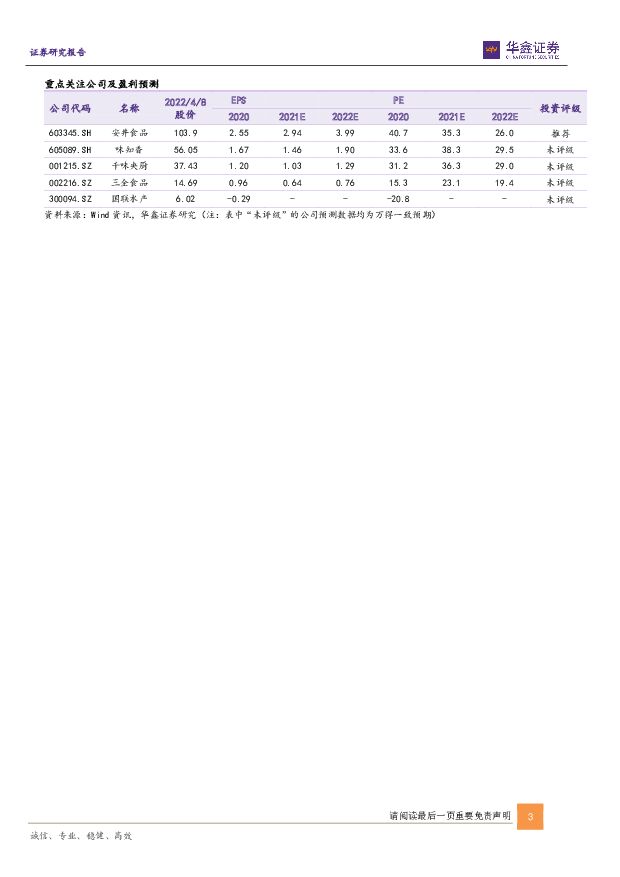

摘要:预制菜:起源于美国,疫情后进入加速期预制菜是以农、畜、禽、水产品为原料,配以各种辅料或食品添加剂,经过分切、搅拌、腌制、滚揉、成型、调味等工艺加工后可直接进行烹饪或食用的菜品,以便捷高效为特点。20世纪60年代,预制菜起源于美国;20世纪80年代,预制菜发展逐渐成熟;20世纪90年代,预制菜传入我国,味知香等深加工半成品菜企业相继成立。2010年左右预制菜B端进入放量期;2020年疫情发生后,C端需求高增,预制菜企业纷纷布局C端市场。根据对原料加工深浅程度以及食用方便性,预制菜可分为即食食品、即热食品、即烹食品、即配食品。行业处于竞争蓝海,集中度亟待提升据NCBD数据显示,中国预制菜行业销售额从2015年650.3亿元增至2020年2527亿元,5年CAGR为31%,预计2025年销售额超8300亿元。目前我国预制菜渗透率仅10%-15%,而美国、日本预制菜渗透率已达60%以上。此外,中国预制菜行业集中度较低,CR10仅为14.23%,而日本CR5达64.04%,美国预制菜龙头SYSCO市占率达16%。BC端需求同时发力,C端有望成为重点B端:需求端:1)餐饮企业通过央厨生产预制菜能节约80%人工成本,降低租金成本,提升出餐效率,保证餐品口味和品质稳定性。2)2020年团餐市场份额已达38.3%,预制菜能降低团餐运营成本,解决标准化供应难点。供给端:1)2020年冷藏车保有量增至27.5万辆,2021年冷库容量增至7719万吨,预计2023年冷链市场规模突破7000亿元。2)2019年水产养殖产量增至5078.07万吨,2020年禽畜养殖规模化率达67.5%,2020年调味品产量达1627.1万吨。粮食年产量稳定在6.6-6.7亿吨,农业机械化水平达71%。C端:需求端:1)疫情刺激“懒宅经济”,居民线上需求高增,生鲜电商微信小程序活跃用户同增66%,新零售为购买预制菜提供便捷途径。2)预制菜契合消费升级趋势;3)Z时代“懒宅经济”渗透率比80后高8%,预制菜消费占比已达34.9%,或将成为预制菜消费主体;4)家庭平均规模低至2.62人,结婚率低至6.6%,推动预制菜需求增长。供给端:1)目前预制菜BC端比例为8:2,中国C端规模为66.9亿美元,仅为日本同期水平29%、美国同期水平15%;2)生鲜电商行业规模从2015年497亿元增至2020年4585亿元,5年CAGR为56%;3)社区团购规模从2017年3.8亿元增至2020年720亿元,3年CAGR高达474%;4)社交电商交易规模从2016年3607.4亿元增至2021年28650.5亿元,5年CAGR为51%。行业参与者众多,尚未出现明显龙头预制菜行业包括五大主要参与者,在渠道、产品、供应链方面各具优势:1)原料供应企业:供应链能力强,具备成本优势。代表企业如国联水产、双汇发展、圣农发展、龙大美食等。2)预制菜生产企业:预制菜生产出身,具备专业性。代表企业如味知香、珍味小梅园、信良记、好得睐等。3)速冻食品企业:具备冷链加工运输优势,生产标准化程度高。代表企业如安井食品、三全食品、千味央厨等。4)连锁餐饮企业:自建央厨,实现预制菜标准化生产。代表企业如海底捞、广州酒家、同庆楼、西北贾国龙等。5)零售商:预制菜成为新增长点,推广能力强。代表企业如叮咚买菜、盒马鲜生、永辉超市、每日优鲜等。行业评级及投资策略当前预制菜行业正处蓝海阶段,BC端迎来发展机遇,发展空间广阔,我们给予行业“增持”评级,建议重点关注安井食品、味知香、千味央厨、国联水产和三全食品。风险提示疫情拖累消费、消费习惯改变不达预期风险、下游需求不及预期、原材料价格波动风险、重点公司业绩不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

1天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

1天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

1天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

1天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

1天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

1天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

1天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

1天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

2天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

2天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

2天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

2天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

2天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

2天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

2天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

2天前218积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

附下载")

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

3天前220积分

-

华安鑫创 公司事件点评报告:全链条转型先发制人,静待产能爆发 华鑫证券 2024-04-23(5页) 附下载

附下载")

华安鑫创(300928)事件华安鑫创发布2023年年报:2023年公司实现营业收入9.61亿元(同比...

326.9 KB共5页中文简体

3天前218积分