电力设备新能源行业周报:新能车销量料超预期,硅料产量环比增长西南证券2022-04-07.pdf

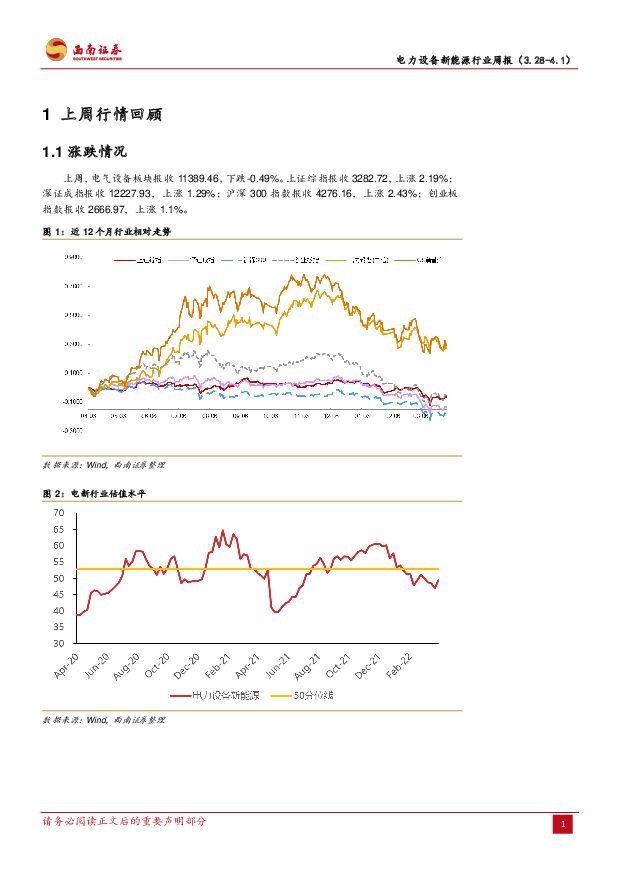

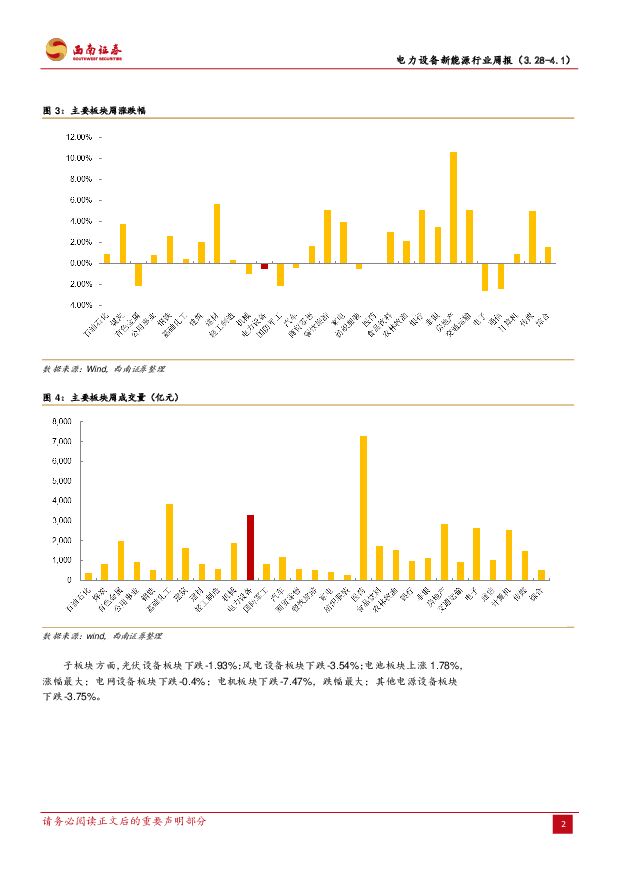

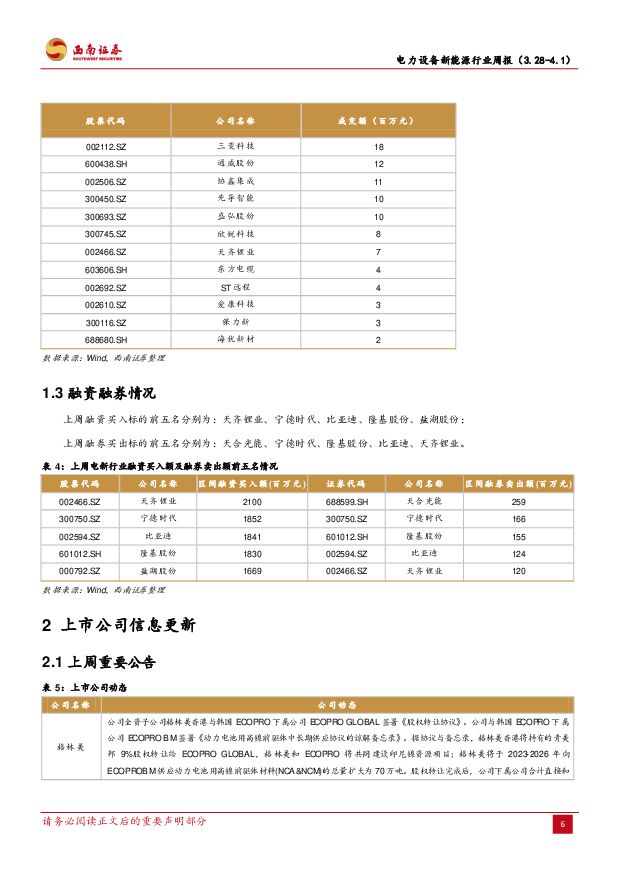

摘要:投资要点行情回顾:上周,电气设备板块报收11389.46,下跌-0.49%。上证综指报收3282.72,上涨2.19%;深证成指报收12227.93,上涨1.29%;沪深300指数报收4276.16,上涨2.43%;创业板指数报收2666.97,上涨1.1%。子板块方面,光伏设备板块下跌-1.93%;风电设备板块下跌-3.54%;电池板块上涨1.78%,涨幅最大;电网设备板块下跌-0.4%;电机板块下跌-7.47%,跌幅最大;其他电源设备板块下跌-3.75%。投资建议:上周电气设备板块继续调整,幅度收窄,表现差于大盘指数。除电池板块,所有其他细分板块都出现下跌。我们认为,电新板块经过近期的持续调整,估值已经回归合理,未来下降空间有限,反弹在即。目前仍强烈推荐光伏板块,一季度业绩大概率超预期,未来板块增长确定性最高,在高油价、高气价的全球环境下,强烈建议积极布局光伏板块;新能源车板块估值出现阶段低点,我们预计3、4月销量数据将有明显的环比增长,短期有反弹机会,建议关注高镍三元、铜箔低估值机会。新能源:三部委联合开展可再生能源补贴自查工作,数千亿补贴或一次性发放。硅料产量方面,3月国内多晶硅产量5.46万吨,环比增长4.4%;一季度国内多晶硅产量15.9万吨,同期进口量预计2.2万吨,国内硅料总供应量约18.1万吨。我们认为,短期看,光伏一季度数据大概率超预期,随着硅料新产能持续释放,供给端逐渐充裕有望带动下游需求增长。长期看,2022年全球光伏新增装机有望超过200GW,同比增长30%以上。目前出现光伏全板块投资机会,细分板块顺序硅料>电池>硅片>组件,建议积极布局拥有alpha的公司。风电:在全球碳减排的大环境下,与光伏同样拥有重要的地位,长期趋势向好,但短期业绩受上游原材料涨价,下游主机价格降价双重影响,增速难以出现高增长,目前估值处于合理水平,建议关注行业未来招标情况及原材料价格走势给板块带来的催化。新能源车:比亚迪宣布停止生产燃油车。本周造车新势力纷纷发布3月交付数据,其中,小鹏汽车、理想汽车、哪吒汽车、零跑汽车交付均突破万辆,3、4月销量数据料超预期,形成股价催化因素。长期看,受锂供应影响,全球销量增速或不及预期,板块机会可能性较低,建议关注技术更替及产能紧张环节的机会。推荐今年可能国产替代加速的铝塑膜板块。电力设备:上周,国际大宗商品价格整体保持平稳,铜、铝、钢材价格高位盘整,后续价格变化趋势仍难预料,保持继续跟踪。本周组合:爱旭股份、通威股份、中环股份、明冠新材、蔚蓝锂芯、华友钴业、当升科技、容百科技、嘉元科技、诺德股份。风险提示:行业增速不及预期的风险;政策不确定性的风险;市场竞争激烈,导致价格下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

5小时前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

5小时前020积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

5小时前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

5小时前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

5小时前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

5小时前020积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

5小时前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

5小时前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

5小时前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

5小时前020积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

5小时前020积分

-

电力设备行业氢能观点更新:重申能源体系定位,租赁模式或助力运营平价 华福证券 2024-04-28(4页) 附下载

投资要点:事件:2024年4月23日,能源法(草案)提请十四届全国人大常委会审议,其中明确能源定义是...

520.83 KB共4页中文简体

5小时前020积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

5小时前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

5小时前020积分

-

长江材料 产品盈利能力提升,业绩大幅改善 西南证券 2024-04-28(11页) 附下载

长江材料(001296)投资要点事件:公司发布2023年报,全年公司实现营业收入10.1亿元,同比增...

1.79 MB共11页中文简体

5小时前018积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

5小时前018积分

-

映翰通 业绩增长亮眼,全球业务扩张 西南证券 2024-04-26(13页) 附下载

映翰通(688080)事件:公司发布2023年年度报告及2024年一季度报告。23年全年,公司实现营...

2.21 MB共13页中文简体

5小时前018积分

-

长盛轴承 基本盘经营稳健,新领域成长潜力大 西南证券 2024-04-26(6页) 附下载

长盛轴承(300718)事件:公司发布2023年年报及2024年一季报,2023年实现营收11.1亿...

1.19 MB共6页中文简体

5小时前018积分

-

雪祺电气 外销增速亮眼,结构持续优化 西南证券 2024-04-28(6页) 附下载

雪祺电气(001387)投资要点事件:公司发布2023年年报及 2024年一季报,2023年公司实现...

1.13 MB共6页中文简体

5小时前018积分

-

伊力特 疆内品牌势能强劲,产品结构升级显著 西南证券 2024-04-28(7页) 附下载

伊力特(600197)投资要点事件:公司发布2023年和2024年一季报,2023年实现营业总收入2...

1.41 MB共7页中文简体

5小时前018积分