钢铁行业周报:加工与管材标的仍是首选国盛证券2022-03-14.pdf

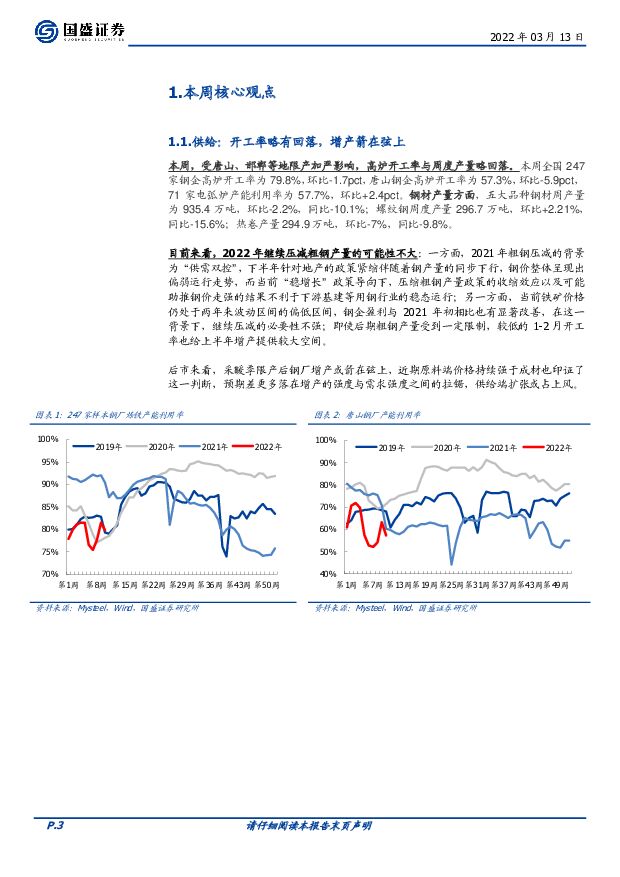

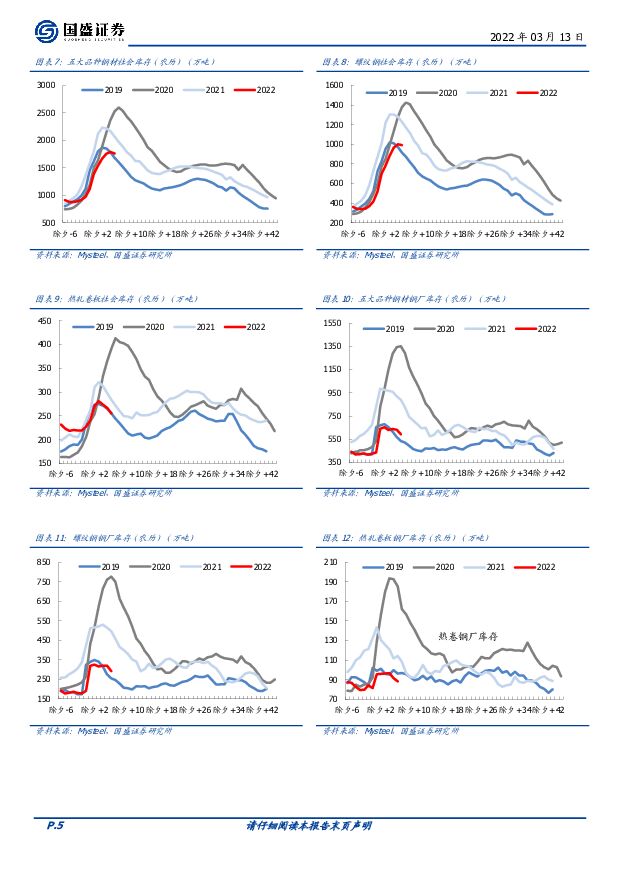

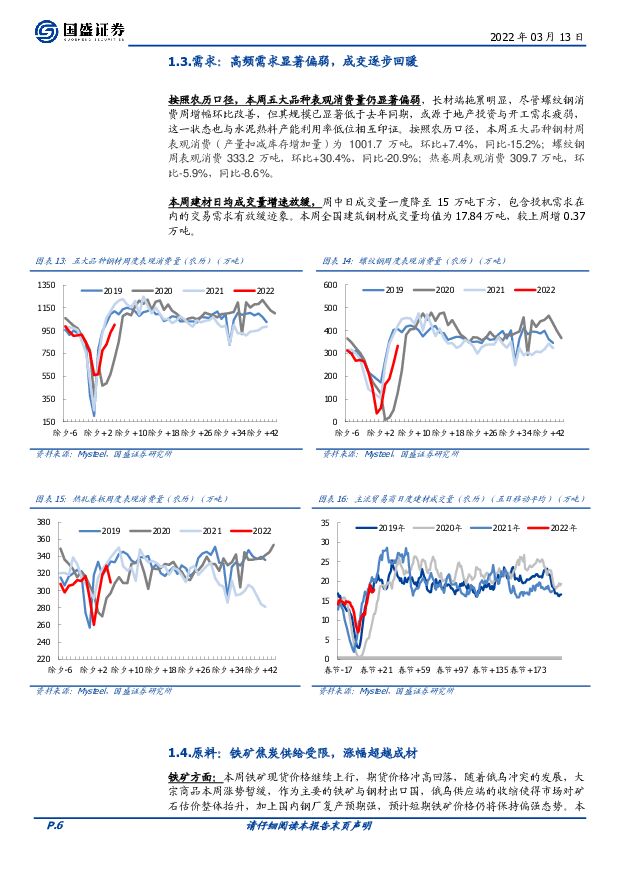

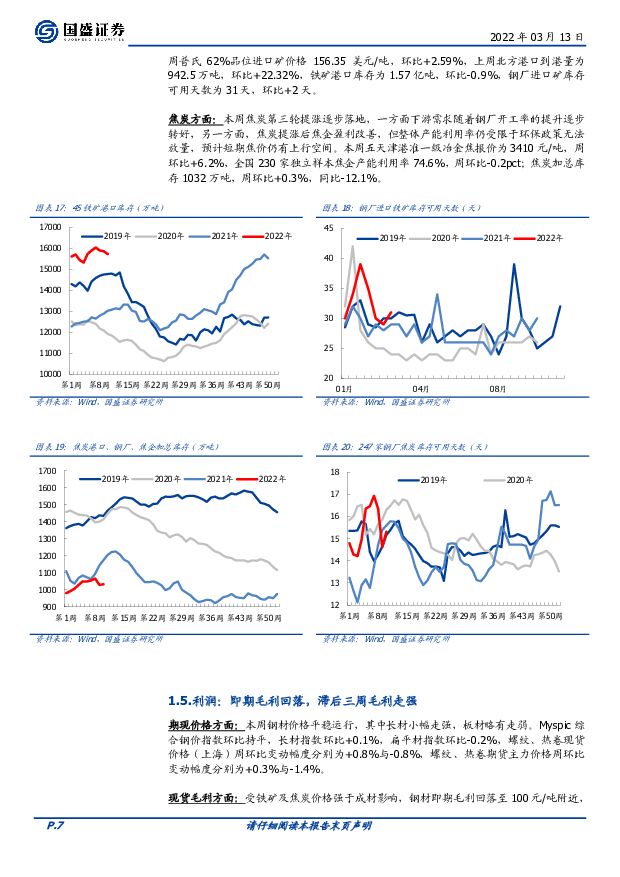

摘要:本周行情回顾:中信钢铁指数报收 1913.16 点, 下跌 6.01%,跑输沪深 300 指数 1.79pct,位列中信一级板块涨跌幅榜第 26位。重点领域分析:产量扩张箭在弦上,旺季需求仍待验证。受唐山、邯郸等地限产加严影响,本周全国高炉开工率与周度钢材产量略有回落, 目前来看, 2022 年继续压减粗钢产量的可能性不大, 一方面, 2021 年粗钢压减的背景为“供需双控”,下半年针对地产的政策紧缩伴随着钢产量的同步下行,钢价整体呈现出偏弱运行走势,而当前“稳增长”政策导向下,压缩粗钢产量政策的收缩效应以及可能助推钢价走强的结果不利于下游基建等用钢行业的稳态运行;另一方面,当前铁矿价格仍处于两年来波动区间的偏低位置,钢企盈利与 2021 年初相比也有显著改善,在这一背景下,继续压减的必要性不强,即使后期粗钢产量受到一定限制,较低的 1-2 月开工率也给上半年增产提供较大空间,采暖季限产覆盖期结束后钢厂增产或箭在弦上,近期原料端价格持续强于成材也印证了这一判断,预期差更多落在 3-5 月增产强度与需求强度之间的拉锯,旺季需求仍待验证,供给端扩张或占上风;库存方面,随着需求端的逐步恢复以及产量维持偏低位置,社会库存季节性下行,但与往年相比,下行拐点后移约两周左右,而钢厂继续秉持低库存策略,年初冬储过程中钢厂库存同比低约三成左右,其库存变动状态类似于 2019 年,与社会库存相比更快见顶,近期钢材库存水平同比偏低一部分源于年初冬储材合意价格同比偏高,贸易商储备热情受到抑制,另一方面,年前钢价处于持续回落阶段,需求端的低迷也使得市场对未来需求更为悲观,投机需求不强;当前低位库存对钢价有一定支撑,但本质上并非来源于需求驱动,提振作用有限;按照农历口径,本周五大品种表观消费量仍偏弱,其中长材端拖累明显,尽管螺纹钢消费周增幅环比改善,但消费量仍显著低于去年同期,这一状态或源于地产投资与开工需求疲弱,也与水泥熟料产能利用率低位相互印证;本周建材日均成交量增速放缓,周中成交量一度降至 15 万吨下方,包含投机需求在内的交易需求有放缓迹象;受铁矿及焦炭价格强于成材影响,钢材即期毛利回落至 100 元/吨附近,原料滞后三周毛利普遍回升至 500 元/吨上方,整体来看目前钢厂利润水平仍处于中等位置,钢厂仍有扩产动力。稳增长预期下钢铁板块仍具有长期配置价值。随着稳增长预期的逐步兑现,周期板块有整体向上修复趋势,钢铁板块估值仍处于相对低位,其中低估值龙头、高股息率个股具有配置价值;近期部分地区地产政策的松动导向有助于改善房企中长期拿地、开工预期,进而改善下游长材的需求变动方向,从销售传递到开工一般有着半年以上的时滞,需求预期的抬升有望带动下半年长材相关标盈利上移,高弹性标的可重点关注;长期来看钢铁行业整体产能受控或成为准入壁垒,随着后期低碳冶炼、短流程改造以及稳增长带来的需求端回暖,行业估值仍有向上修复空间。加工标的仍为首选,管材或受益基建高增预期。在行业周期波动的背景下,不锈钢加工标的仍为目前重点推荐,以销定产与高成长特性成为驱动盈利稳定向上的关键因素,而加工赛道具有的技术壁垒特征也能有效支撑估值溢价;另外,城市管网改造相关项目或将成为基建项目的重要组成部分,供排水、燃气管道相关标的也有望受益基建投资高增预期。投资策略。短期钢厂扩产箭在弦上,行业面临增产强度与需求强度之间的拉锯,旺季需求仍待验证,随着稳增长预期的逐步兑现,周期板块具有整体向上修复趋势,钢铁板块估值仍处于相对低位,其中低估值龙头、高股息率个股具有配置价值;坚守加工赛道,看好兼具技术壁垒与高成长特性的标的,或迎来估值与盈利的同步上行,建议关注:甬金股份、久立特材。此外,股息率较高的长材标的方大特钢,以及显著受益于城市管网改造的新兴铸管也值得长期关注。风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

附下载")

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

钢铁行业周报:钢材持续去库,复产步履偏缓 华福证券 2024-04-28(17页) 附下载

投资要点:投资策略:本周钢铁延续缓慢复产态势,高炉开工率周环比提升0.87个百分点,电炉开工率周环比...

6.86 MB共17页中文简体

2天前98220积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

2天前61820积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

2天前58420积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

附下载")

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

5天前74020积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

6天前19320积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

7天前27920积分

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

1周前91020积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

附下载")

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

1周前30420积分

-

钢铁月度数据跟踪(2024.03):钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载

:钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载")

投资要点:投资策略:1、铁矿石方面:3月份铁矿石基本面继续呈现供强需弱的格局。在供给端,3月国产矿产...

9.62 MB共14页中文简体

1周前44120积分

-

钢铁周报:专项债发行有望加速,提振钢铁需求预期 民生证券 2024-04-21(20页) 附下载

附下载")

价格:本周钢材价格上涨。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比+1.4%...

1.68 MB共20页中文简体

1周前65920积分

-

钢铁行业跟踪周报:上游原材料价格上涨,支撑钢价震荡上行 东吴证券 2024-04-20(15页) 附下载

附下载")

投资要点本周(4.15-4.19)跟踪:本周钢材价格向上运行,供给端产量略有上涨,需求有所下行,总库...

1.06 MB共15页中文简体

1周前67320积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

附下载")

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

2周前69120积分

-

钢铁行业周报:供需关系持续改善,蓄势回升动能增强华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.97 MB共19页中文简体

2周前77520积分

-

钢铁周报:钢材库存去化,设备更新换代政策利好需求民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共页中文简体

2周前35720积分

-

钢铁行业跟踪周报:需求恢复叠加供给疲弱,钢价震荡上行东吴证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共15页中文简体

2周前49120积分

-

钢铁行业周报:供需基本面改善,钢铁市场回暖 华安证券 2024-04-15(12页) 附下载

附下载")

主要观点:本周沪深300涨跌幅为-2.58%,钢铁板块涨跌幅为-0.61%;子板块中普钢板块涨跌幅为...

910.8 KB共12页中文简体

2周前69520积分

-

产业经济周报:中国地产或见底和全球制造业复苏长期利好钢铁 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:近期观点1、美国商业银行资产负债表重回扩张,地产融资表现较好,非农就业反映服务业通胀并未持...

1.12 MB共14页中文简体

2周前34715积分

-

钢铁产业专题研究报告:核电投资进入高峰,带动相关钢铁材料需求 华宝证券 2024-04-08(11页) 附下载

附下载")

国内核电投资进入高峰期:中国核电2024年投资计划总额为12155279万元,相比23年增长51.9...

571.42 KB共11页中文简体

3周前31120积分

-

钢铁行业周报:需求有望持续复苏,警惕复产回暖过快 华福证券 2024-04-07(18页) 附下载

附下载")

投资要点:投资策略:本周钢材消费继续复苏带动供给回升,库存进一步降低。高炉开工率、日均铁水产量周环比...

6.87 MB共18页中文简体

3周前77320积分