12月进出口数据点评及2022年进出口展望:疫情持续出口延续高增,内需走弱进口有所回落中诚信国际2022-01-18.pdf

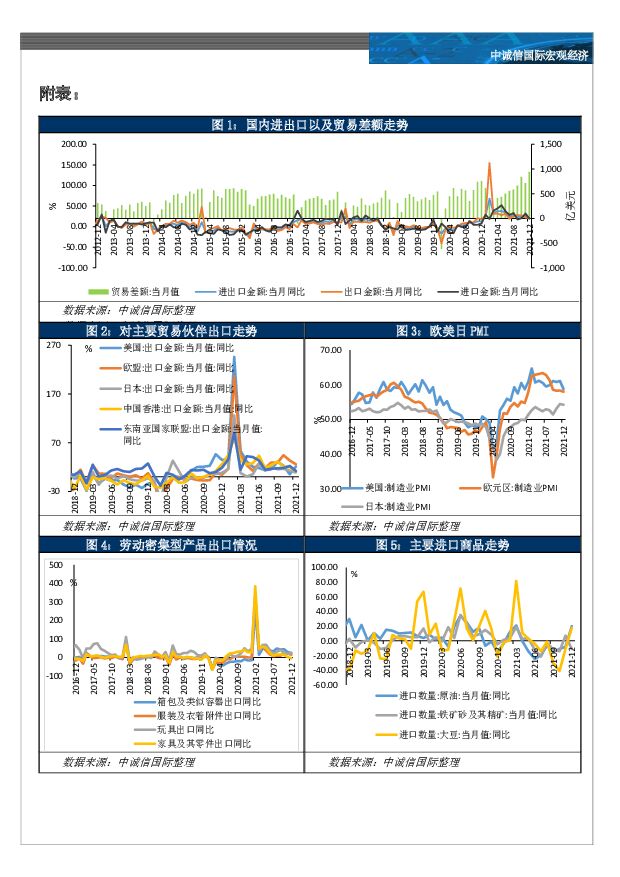

摘要:出口略有放缓但仍维持较高景气,进口出现回落。12月份进出口额为5865亿美元,同比增长20.3%:其中出口3405亿美元,高基数下同比增速继续放缓,为20.9%,但依然保持在20%以上的同比增速,环比增速为4.8%,较上月回落3.6个百分点,但出口整体仍然保持高景气态势;进口2460亿美元,同比增长19.5%,前值增31.7%,进口额同进口增速有所回落。实现贸易顺差944.6亿美元,较上月回升227.5亿美元。从全年看,我国贸易顺差6764.3亿美元,同比增长29.1%。全年出口同比增长29.9%至3.36万亿美元;进口同比增长30.1%至2.69万亿美元。疫情全球范围内影响持续叠加价格传导效应仍存推动出口维持较高景气,但节日因素弱化以及部分东南亚国家生产修复在一定程度上制约部分产品出口。12月出口呈现三方面特点:一是全球疫情反复导致我国出口替代效应持续,12月份疫情相关产品出口保持增长趋势,含口罩在内的纺织品和医疗仪器器械同比增长分别为16.21%和16.38%;二是价格传导至终端的效应虽有所弱化但仍处于较高增速区间,11月份出口价格同比增长7.5%,较10月份回落0.6个百分点,但仍保持相对较高增速;三是随着东南亚国家生产能力持续恢复、2022年春节时间较早,国内纺织服装行业的工厂和企业等或提前停工放假叠加欧美节日需求弱化,劳动密集型产品出口同比增长持续放缓,其中箱包、服装、家具同比增长分别为24.19%、14.50%、和-3.98%,分别较上月回落4.75、8.32和5.87个百分点。分区域来看,本月对美国出口较上月回升15.94个百分点,同比增速为21.21%。基数效应叠加美国制造业生产持续修复支撑我国对美出口保持较高景气,12月美国Markit制造业PMI为58.7%,生产持续处于扩张区间助力我国出口保持较高增速。受节日消费需求逐步消退影响,对欧盟出口增速继续回落,同比增速较上月回落7.82个百分点至25.65%,对日出口增速在基数走高下回落至个位数,为8.56%,经香港转口贸易有所减少,同比增长11.51%,较上月回落7.94个百分点;对东盟出口有所回落,同比增长12%,仍保持两位数的较高增速。受内需修复相对偏弱、海运成本回升以及部分大宗商品进口减少影响,进口有所回落。2021年12月局部地区疫情反复冲击内需叠加市场对地产行业信心不足以及基建较为低迷态势等负面因素尚未出现大幅改善,当前内需相对疲弱对进口增速产生抑制。与此同时海运成本回升同样对进口增速产生拖累,12月份波罗的海干散货指数和出口集装箱运价指数均值较11月份分别回升51.66和24.69至2832.11和3265.41。从进口产品来看,大宗商品进口结构有所分化。在国际原油价格回落背景下,出于对保持供应链稳定以及摊薄成本的考虑,对原油进口的需求有所增加,12月原油进口量和进口额较上月分别回升27.81个百分点和34.19个百分点至19.94%和114.24%。而受铁矿价格回升影响,MyIpic进口铁矿综合指数12月均值回升至102.17,上月为90.65,重回100以上,本月铁矿砂及其精矿进口数量以及进口金额同比增速均由正转负,进口数量同比下降11.03%,进口额同比下降24.82%,是进口回落的主要拖累项之一。受高基数影响,高新技术和机电行业进口同比回落至16.36%和6.77%,分别较上月回落3.6和9.03个百分点。分国家来看,受疫情反复、基数走高叠加节假日因素,12月对主要国家的进口均有所回落,其中对美国进口同比增速较上月回落18.75个百分点至3.3%,对欧盟和日本的进口同比增速由正转负,分别下降至2.91%和3.87%。对韩国和东盟进口增速分别较上月回落4.80和13.18个百分点至23.77%和22.53%,仍保持较高的进口增速。展望2022年,我国出口或仍将受益于疫情冲击带来的全球产需错配、整体无需过分悲观,但出口延续高增长的不确定性有所加大,进口在内需边际回暖的情况下也将保持一定韧性。2022年全球疫情和世界经济形势趋于复杂,病毒虽不断变异但重症率或已显著下降,欧美等国或因此放开国门并加快恢复本国生产,叠加高基数因素,预计2022年出口增速或出现明显回落,但全球需求的恢复也将给我国出口带来一定支撑,对2022年出口也无需过分悲观。从进口来看,部分大宗商品价格逐步回归常态将对进口产生拖累,但稳增长政策下内需或边际回暖,在一定程度上支撑进口增速。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年一季度宏观经济及大类资产配置分析与展望:GDP增速超预期但供需失衡加剧,关注大类资产配置的结构性机会 中诚信国际 2024-04-30(23页) 附下载

附下载")

经济开局起步平稳并呈现出七大特征,避险资产表现相对较好从经济运行来看,一季度GDP同比增长5.3%、...

2.01 MB共23页中文简体

3天前89215积分

-

3月工业企业利润数据点评:量价齐跌企业利润增长边际放缓,产能利用率边际回落值得关注 中诚信国际 2024-04-30(6页) 附下载

附下载")

“量价齐跌”带动 3 月工业企业利润边际走弱,利润率和周转速度仍有待进一步改善。1-3 月工业企业利...

904.02 KB共6页中文简体

3天前59315积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

附下载")

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1周前98420积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

附下载")

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1周前18120积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

附下载")

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

2周前49515积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

附下载")

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

2周前70415积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

2周前26220积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

2周前74215积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

2周前55715积分

-

2024年3月进出口数据点评:基数走高3月出口回落,外贸结构有所改善 中诚信国际 2024-04-18(5页) 附下载

附下载")

基数走高3月出口增速低于预期,一季度出口温和回升。受全球制造业以及半导体周期回暖影响,1-3月出口金...

796.18 KB共5页中文简体

2周前29615积分

-

收费公路行业特别评论:路产到期压力逐步显现,对收费公路运营企业信用影响整体可控 中诚信国际 2024-04-17(7页) 附下载

附下载")

随着收费公路的到期问题日益突出,路产面临的到期压力亦逐步显现,目前对于已到期的政府还贷高速,各地大多...

475.3 KB共7页中文简体

3周前38020积分

-

国际宏观资讯双周报 中诚信国际 2024-04-17(12页) 附下载

附下载")

资讯一览热点评论美国3月CPI数据超预期伊朗对以色列发动多批无人机和导弹空袭 有美军涉入拦截行动经济...

610.78 KB共12页中文简体

3周前21715积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

附下载")

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

3周前34320积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

4周前35815积分

-

国际宏观资讯双周报 中诚信国际 2024-04-03(11页) 附下载

附下载")

资讯一览热点评论越南国家主席武文赏辞职传涉贪腐丑闻经济IMF:埃及正在实施强有力的计划来稳定经济美国...

591.24 KB共11页中文简体

1个月前9815积分

-

3月PMI数据点评:供需改善推动PMI重回扩张区间,高频数据存背离需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

综合PMI产出指数为52.7%,延续上月扩张态势。3月制造业生产指数升至52.2%,较上月上升2.4...

1022.01 KB共6页中文简体

1个月前53115积分

-

1-2月工业企业利润数据点评:“量”持续改善支撑工业企业利润修复,流通偏慢仍需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

“量”持续改善支撑工业企业利润修复,工业企业周转流通速度仍偏慢。受去年较低基数影响,1-2月工业企业...

923.43 KB共6页中文简体

1个月前10215积分

-

2024年3月房地产市场跟踪:消费类基础设施REITs对房企融资影响几何? 中诚信国际 2024-03-29(8页) 附下载

附下载")

本期观点3月以来首批消费类基础设施REITs上市,有助于持有优质购物中心的房企补充融资渠道和战略转型...

810.31 KB共8页中文简体

1个月前95920积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

1个月前68815积分

-

消费金融公司研究:《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。 中诚信国际 2024-03-28(6页) 附下载

附下载")

事件2024 年 3 月 18 日, 国家金融监督管理总局(以下简称“金融监管总局” ) 修订发布《...

724.8 KB共6页中文简体

1个月前96210积分