食品饮料周思考(第3周):绝味第二增长曲线以及重啤大城市战略值得期待中泰证券2021-01-18.pdf

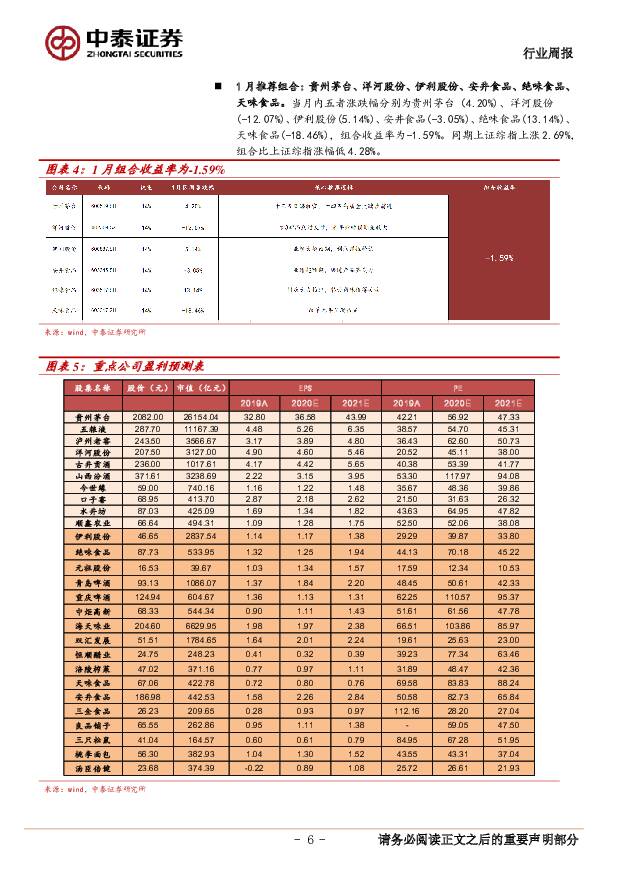

摘要:投资要点白酒: 茅台批价迭创新高,疫情扰动不改龙头竞争优势,建议把握板块回调带来的中长期配置机会。本周整箱普飞一批价进一步上涨至3220-3250 元左右,环比上周上涨近 300 元,同时也带动散瓶茅台批价上行至 2530-2580 元左右,近期价格波动主要是厂家要求拆箱出售减少了整箱的供给量,本质上仍是步入旺季茅台供不应求程度加剧。 近期河北、东北等多地疫情出现反复,年会、婚宴等聚集活动受到一定政策管控,但今年与去年不同的是除中高风险地区外,大多省份政策以引导为主而非强制, 因此当前产业与经销商心态仍较为稳定,我们认为疫情短期的反复对需求刚性的高端酒影响较小, 二三线酒旺季动销存在一定干扰的可能,中长期来看疫情反而利于头部企业份额提升,我们认为,以茅五泸为代表的头部企业合理的量价策略、出色的经营能力已在去年疫情下得到验证,相较于经营激进、品牌力不足的中小品牌而言未来龙头竞争优势将进一步增强。 从投资层面来看,近期白酒板块调整主要是前期估值抬升太快,叠加疫情短期扰动,我们认为短期回调再度带来中长期稳健收益机会, 建议优先把握景气度持续、 十四五规划目标稳健务实、长期格局稳定扩容逻辑通顺的高端酒, 持续重点推荐茅五泸;二三线酒聚焦次高端升级+管理优势突出企业,推荐古井、洋河等。泸州老窖:盈利能力提升显著,十四五由防转攻。本周老窖发布 2020年业绩预告,预计全年归母净利润同比增长 20%-30%,符合市场预期,我们预计收入实现个位数增长,利润增速实现更快增长得益于国窖放量和费用投入减少。全年来看,我们预计高端酒国窖 1573 收入增速在 20%以上,受疫情影响中低端酒收入仍有一定幅度下滑,但下半年降幅收窄,特曲等核心单品去库存后继续提价,努力实现品牌价值回归。 展望 2021年, 春节前渠道库存较低,国窖一批价稳步上升至 880-890 元,渠道反馈国窖全年收入增长规划积极,中低档酒在低基数下有望恢复增长,我们预计全年收入增速有望达 20%。中长期来看,公司十四五国窖目标积极,我们认为公司有望凭借突出的管理和营销创新能力,未来在华东、华南等薄弱市场积极抢占高端消费者,实现高端产品较快增长,我们看好公司未来中长期具备的良好成长性。绝味食品:高效率低成本优势突显,第二增长曲线发展可期。 (1) 2020年中国休闲卤制品行业市场规模将突破 1200 亿元,近九年保持 18%复合增速。 2019 年卤制品 CR1 为 9.2%, CR3 为 20.6%,具备明显提升空间。同时根据大众点评,目前中国卤味鸭脖门店总数高达 12 万家,绝味占比仅 9.7%,仍有提升空间。(2)绝味优秀的连锁管理能力铸就了高效率,根源来自于其具备医药背景和经验的管理团队,使公司在连锁经营上具备优势,同时充分的激励机制激发员工动力。公司通过标准化、自动化、信息化、引入外脑、人才孵化等多重手段持续提升效率。公司已形成全产业链的核心竞争力:上游采购,公司销售规模领先,原材料采购具备优势;中游生产,绝味的人均效率高于竞争对手,固定资产使用效率也更高;下游销售:密集建厂+饱和开店+线上线下一体化,使绝味的运输效率更高,提升了公司在销售和管理端的效率。随着绝味规模增长领先优势扩大,其效率和盈利能力将继续提升;加盟商:绝味门店坪效高,每日鲜配周转快,重点培育大商提升加盟商经营效率。疫情年绝味逆势开店加速抢占市场份额,公司领先优势将进一步加固。(3)餐桌卤味空间广阔,龙一紫燕百味鸡快速成长,销售规模超过 40 亿元,2017-2019 年收入 CAGR 高达 18.6%;龙二廖记棒棒鸡现在全国拥有门店800 多家,依托四川、湖北、重庆加速全国扩张。绝味在共采、共仓、共产、共配、共销、共智六个维度均能与餐桌卤味企业实现良好的协同。借鉴宝洁的经验,我们认为从 1 到 N 的模式更适合绝味布局餐桌卤味,解决了创建品牌的难点和摸索商业模式的试错成本,目前公司布局了大卤味、轻餐饮、调味品、供应链四大板块。考虑到公司竞争力不断加强及美食生态圈逐步兑现,积极推荐。重庆啤酒:乌苏全国化初见成效,大城市战略发展可期。(1)随着啤酒行业消费升级, 中高端啤酒呈现碎片化趋势。嘉士伯在中国拥有强大的全品牌资源,品牌组合超过 10 个,一半是国际品牌,另一半是本地强势品牌。丰富的品牌矩阵有利于公司去迎合不同的消费场景和消费者需求。(2)公司推进核心品牌全国化,乐堡作为嘉士伯国际品牌中体量最大的品牌,在基地市场重庆、新疆和非基地市场北京、上海等主要城市均已布局。乌苏作为新疆本地品牌,近年来全国化趋势良好,目前疆外在重庆、云南等嘉士伯的其他基地市场和北京、上海等主要城市均实现了销售。同时疆外工厂建立乌苏生产线,支持乌苏品牌快速全国化。(3)嘉士伯作为西部啤酒之王,通过大城市战略布局基地市场以外区域,目前已开拓 30 多个大城市,产品结构优于基地市场。公司大城市战略稳扎稳打,前期通过市场竞争调研、品牌知名度调研、团队能力评估等进行综合分析,从嘉士伯品牌矩阵中选择适应品牌进行突破。我们认为随着嘉士伯大城市战略持续推进,其销量与结构将实现双击,推动利润高速增长。1 月推荐组合:贵州茅台、洋河股份、伊利股份、安井食品、绝味食品、天味食品。当月内五者涨跌幅分别为贵州茅台(4.20%)、洋河股份(-12.07%)、伊利股份(5.14%)、安井食品(-3.05%)、绝味食品(13.14%)、天味食品(-18.46%),组合收益率为-1.59%。同期上证综指上涨 2.69%,组合比上证综指涨幅低 4.28%。投资策略:参照年度策略,我们的推荐主线主要集中于以下三个方向:1)长期看好强者恒强的公司。考虑到未来 10 年消费升级带来的机会以及行业的龙头公司系统竞争力比较强,我们重点推荐贵州茅台、五粮液、华润啤酒、海天味业、泸州老窖、青岛啤酒、双汇发展、伊利股份、涪陵榨菜等;非上市公司中郎酒、紫燕建议要重视研究;2)中长期看好容易诞生第二增长曲线(加速度)的公司。我们认为,酱香白酒、复合调味品、高档酱油、低温奶等品类的成长趋势有望加速到来。考虑到公司具备一定的竞争实力,趋势的加速到来,公司的新品(或者新业务)比较容易产生加速度,我们重点推荐绝味食品、古井贡酒、中炬高新、安井食品、天味食品、今世缘、三全食品、晨光生物等;重点关注千禾味业、光明乳业、新乳业等。3)短期推荐公司治理改善的公司。我们认为,公司曾经因为种种原因发展速度相对较慢,近期的调整之后依旧有望产生加速度。如:洋河股份,口子窖,汤臣倍健等。风险提示:全球疫情扩散风险、外资大幅流出风险、食品安全。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

5天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

5天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

5天前66120积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

5天前26020积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

附下载")

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

5天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

附下载")

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

5天前46420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

5天前82920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

5天前33720积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

5天前80120积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

5天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

5天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

5天前71520积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

5天前37020积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5天前57820积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

5天前8520积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

5天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

5天前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

附下载")

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

5天前50018积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

附下载")

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

5天前92418积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

附下载")

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

5天前69618积分