酒水行业周报(2021年4月第3期):市场风格迎来切换,财报密集发布周到来浙商证券2021-04-26.pdf

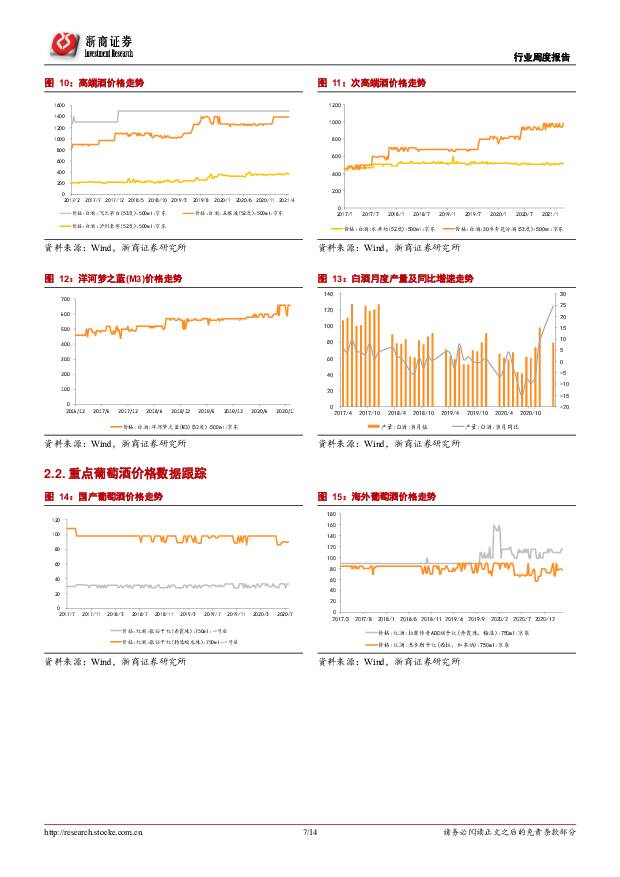

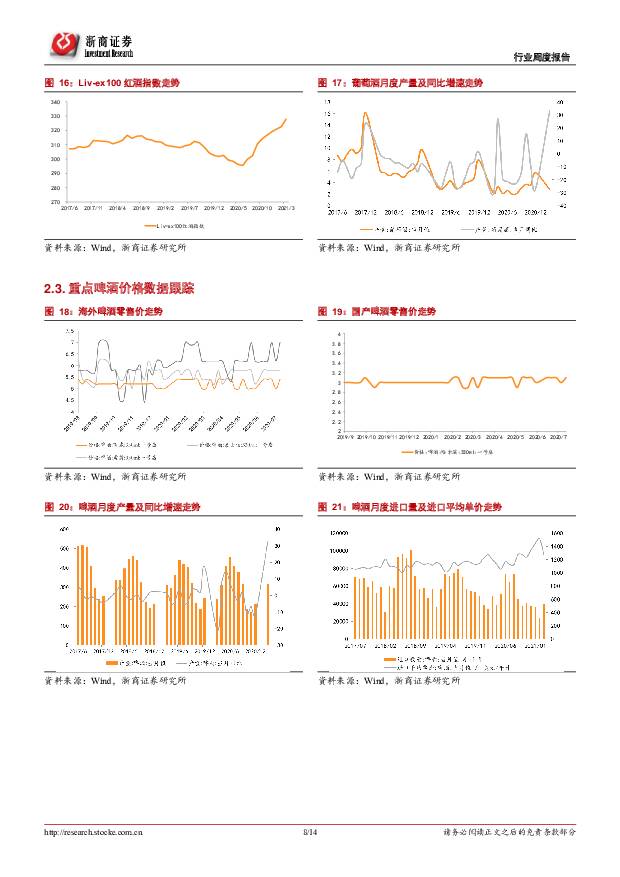

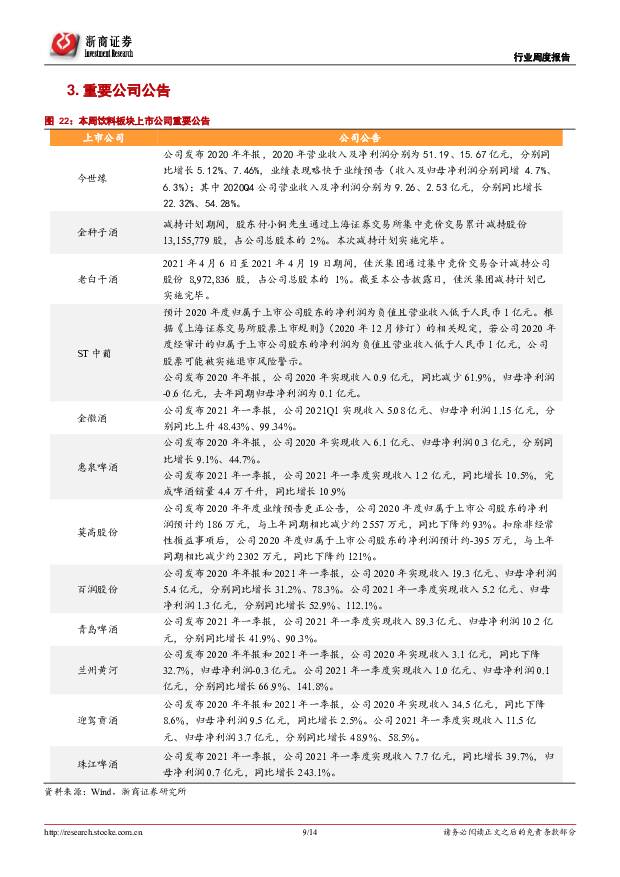

摘要:报告导读本周白酒板块迎来风格切换, 下周板块财报密集发布,将进入财报验证阶段, 目前我们推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企/21Q1 业绩或超预期酒企(五粮液、泸州老窖、山西汾酒、古井贡酒、 ST 舍得、水井坊等);中长期看,预计全年波动率较大,分化将进一步加剧,从全年业绩超预期角度出发,我们推荐关注:泸州老窖、五粮液、酒鬼酒、古井贡酒等标的。行情回顾4 月 19 日~4 月 23 日,沪深 300 指数上涨 3.41%,食品饮料板块上涨 4.48%,白酒板块上涨幅度高于沪深 300,涨幅为 4.87%。具体来看,本周白酒板块 ST 舍得(+12.54%)、迎驾贡酒(+12.49%)、山西汾酒(+11.25%)涨幅相对居前,而今世缘(+1.84%)、口子窖(+1.18%)涨幅相对居后。本周观点板块本周综述:向好行情延续,市场风格有所切换板块方面: 本周沪深 300 指数上涨 3.41%,白酒板块上涨幅度高于沪深 300,涨幅为 4.87%,整体延续向好态势,其中 ST 舍得(+12.54%)、迎驾贡酒(+12.49%)、山西汾酒(+11.25%) ,其中:1)ST 舍得继前两周涨幅均位居板块前列后, 本周继续维持较好表现, 主因市场预期舍得业绩超预期/将提前摘帽;2)本周前半周迎驾贡酒涨幅表现亮眼,后半周股价出现明显波动。我们认为本周行情已出现切换, 部分前期涨幅较大的中小市值酒企出现一定程度回撤,中小市值酒企标的短期内股价或承压,主因:1)前期市场对部分中小市值酒企预期较高,超预期兑现后股价或出现下降;2)业绩不及预期股价或出现下降。但我们仍坚持前期观点——迎驾贡酒等成长性高、基本面持续向好的中小市值企业仍值得长期关注跟踪。下周行情预判:关注业绩或超预期酒企表现从短期风格上来看,当下已到业绩密集催化及利好兑现期,我们认为应重点关注:1)业绩超预期情况,其中高端酒业绩将为风向标;2)市场风格的变化及调整;3)后续基本面的变化(比如中报是否存在超预期可能),在中小市值酒企股价短暂调整时期,大市值标的将迎来短暂反弹,但中小市值酒企仍需密切关注。金徽酒: 产品结构稳步提升,省外市场拓展加速事件:金徽酒发布 2021Q1 业绩公告,2021Q1 公司实现营业收入 5.08 亿元(+48.43%);实现净利润 1.15 亿元(+99.34%)。2021Q1 公司业绩整体符合预期。 21Q1 高中低档营收分别同比增长 64.51%、34.35%、-60.34%,其中高档酒营收占比较去年同期提升 5.87 个百分点至60.34%,产品结构提升推动利润稳步增长。另外,复星入主金徽后,公司品牌力稳步提升,继续深化改革,21Q1 兰州及周边地区、其他地区(包括省外市场)收入增速分别达 107.09%、61.26%,收入占比提升 7.87、1.77 个百分点,发展空间广大的兰州及周边地区/省外地区发展加速。盈利能力方面,2021Q1 公司毛利率及净利率分别为 65.50%、 22.69%,分别较去年同期提升5.02、5.80 个百分点,毛利率提升主因产品结构升级叠加费用率小幅下降;预收款方面,2020 年预收款(合同负债+其他流动负债)为 2.24 亿元,环比下降 0.03 亿元,同比增长 0.89 亿元。复星集团曾表示公司此前推出的五年规划目标不变(2023 年收入及净利润分别达 30 亿元、6 亿元),五年规划叠加对赌加码激励为公司超预期发展奠定基础。2021 年公司计划实现营业收入、净利润 21.00、3.80 亿元,分别比上年增长 21.34%、14.69%,考虑到公司产品结构仍在持续上移,原酒产能充足,省外表现持续向好,全年业绩达成概率大。迎驾贡酒:21Q1 业绩略低于预期,结构升级推动盈利能力提升事件:公司发布 2020 年年报&一季报:迎驾贡酒发布 2020 年报和 2021 一季报,迎驾贡酒 2020 年营业收入及净利润分别为 34.52、 9.53 亿元,分别同比变动-8.60%、 2.47%; 2021Q1 公司营业收入及净利润分别为 11.48、 3.69 亿元,分别同比增长 48.90%、58.45%。洞藏系列表现优异推动公司盈利能力稳步提升。2020 年在疫情影响下,公司仍实现收入及净利润-8.60%、2.47%的增速,公司持续聚焦生态洞藏系列(洞藏系列收入占比预计从 19%提升至 30%),以重点市场、重点品项带动产品结构持续优化、盈利能力稳步上行,中高档白酒收入占比提升 1.53 个百分点至 61.63%,2021Q1 中高端酒收入占比亦提升 1.90 个百分点至73.58%,产品结构升级趋势延续。 市场方面, 2020 年省内收入占比提升 1.66个百分点至 57.89%,21Q1 受益于消费恢复,省外实现实现快速扩张,收入增速达 85.91%。2021 年公司将继续在生产提质、销售改革(销售类分子公司进行合并整合,简化管理环节,增强营销管理层力量)、品牌赋能(升级“三大行动”系统工程)、管理升级等方面进行优化。线下数据:本周贵州茅台仍处高位,五粮液批价已过千贵州茅台:本周茅台 (箱/散瓶) 批价表现稳定, 目前处于 3150-3250 元/2440-2550 元左右位置; 五粮液: 本周部分地区五粮液批价已稳定在 1000 元以上,在五粮液要求 3 月 1 日后批价不得低于 1120 元/瓶背景下,批价有望过千。投资建议:关注 21Q1 及全年业绩或超预期标的短期看, 预计 21Q1 业绩超预期将成为下周板块主要催化剂, 站在当下节点,我们仍坚持推荐关注:1)贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;2)21Q1 业绩或超预期标的:五粮液、泸州老窖、山西汾酒、古井贡酒、 ST 舍得等; 中期看,前三季度白酒板块业绩将逐季恢复,考虑估值因素,预全年波动率较大,分化将进一步加剧; 从全年业绩超预期角度出发,我们推荐关注:泸州老窖、五粮液、酒鬼酒、古井贡酒等标的,同时持续关注成长性强、基本面持续向好的迎驾贡酒、ST 舍得等中小市值酒企; 长期看,白酒行业消费升级趋势不变,市场份额仍将继续向龙头酒企聚集。风险提示:疫情影响超预期;白酒动销恢复不及预期;食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前020积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前018积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前018积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前018积分

-

迎驾贡酒 2023年年报及2024年一季报点评:Q1盈利水平创新高 产品结构持续优化 民生证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报及2024年一季报,23年全年公司实现营收/归母...

690.62 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏引领省内高增,产品结构持续优化 信达证券 2024-04-28(4页) 附下载

迎驾贡酒(603198)事件:公司发布23年年报及一季报。公司23年营收67.2亿(+22%,同比数...

519.65 KB共4页中文简体

1天前018积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前018积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前018积分

-

舍得酒业 2024年一季报点评:利润短期略承压,着眼长期发展 民生证券 2024-04-28(3页) 附下载

舍得酒业(600702)事件:2024年4月25日,公司发布2024年一季报,24Q1公司总营收为2...

881.33 KB共3页中文简体

1天前018积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前018积分

-

舍得酒业 公司信息更新报告:夯实基础,稳中求进 开源证券 2024-04-28(4页) 附下载

舍得酒业(600702)收入业绩符合预期,大众价位产品和省内市场保持稳健,维持“增持”评级舍得酒业2...

826.27 KB共4页中文简体

1天前018积分

-

山西汾酒 Q1业绩超预期,高质量发展持续进攻 国金证券 2024-04-26(4页) 附下载

山西汾酒(600809)2024年4月25日公司披露23年年报&24年一季报。23年实现营收319....

902.85 KB共4页中文简体

1天前218积分

-

舍得酒业 收入平稳增长,省内表现更优 平安证券 2024-04-26(3页) 附下载

舍得酒业(600702)事项:舍得酒业发布2024年1季报,实现营业收入21.1亿元,同比增长4.1...

706.65 KB共3页中文简体

1天前018积分

-

舍得酒业 2024Q1季报点评:收入符合预期,期待弹性重现 东吴证券 2024-04-26(4页) 附下载

舍得酒业(600702)投资要点事件:公司发布2024年一季报,2024Q1公司营收实现21.1亿元...

554.5 KB共4页中文简体

1天前018积分

-

山西汾酒 2023年年报&2024年一季报点评:23年顺利收官,24年经营势能持续强化 民生证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件:公司公布2023年年报和2024年一季报,2023年公司营收/归母净利...

839.54 KB共3页中文简体

1天前018积分

-

舍得酒业 业绩预期平稳落地,聚焦重点单品合力向前 华福证券 2024-04-26(3页) 附下载

舍得酒业(600702)投资要点:事件:舍得酒业发布24年一季报,24Q1公司实现营收21.05亿元...

358.18 KB共3页中文简体

1天前018积分

-

舍得酒业 收入稳健增长,期待商务需求复苏 国联证券 2024-04-28(3页) 附下载

舍得酒业(600702)事件:公司发布2024年一季报,2024Q1实现营业收入21.05亿元,同比...

361.78 KB共3页中文简体

1天前018积分