石油化工行业周报:油价维持50美元上方,涤纶长丝持续涨价开源证券2021-01-04.pdf

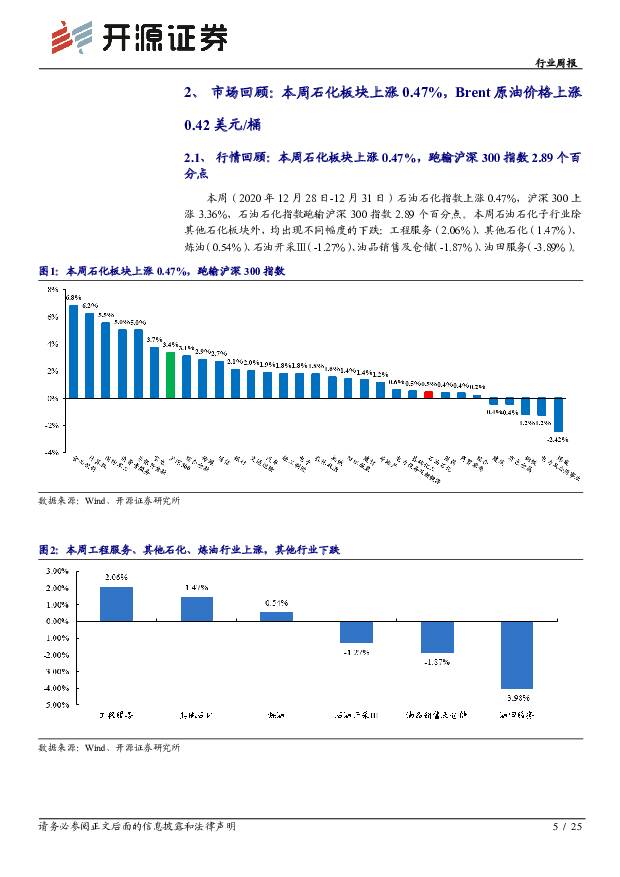

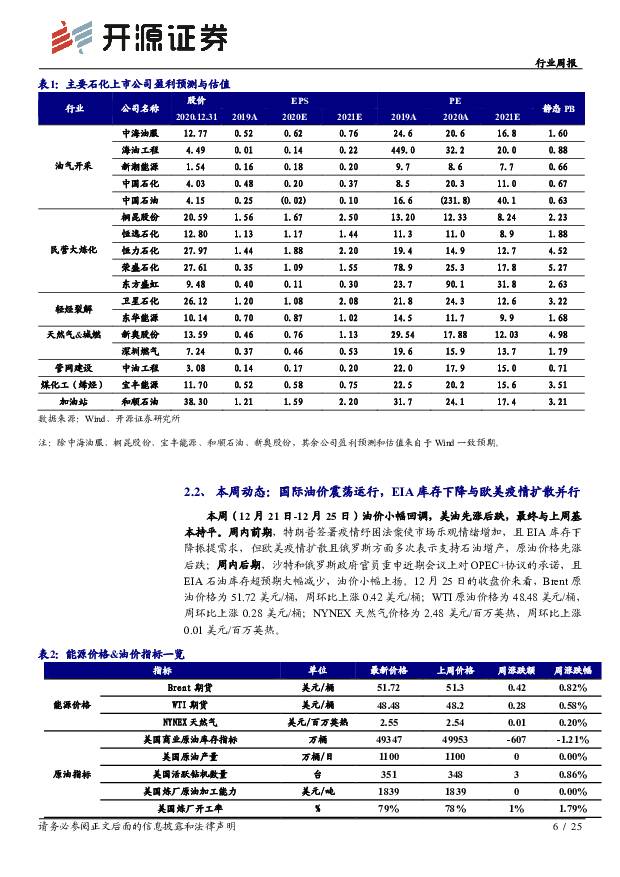

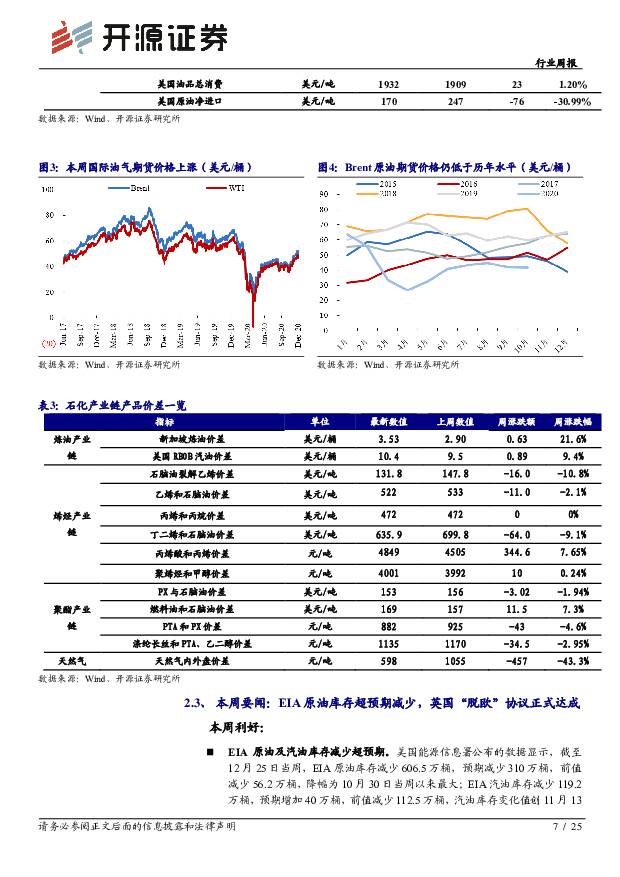

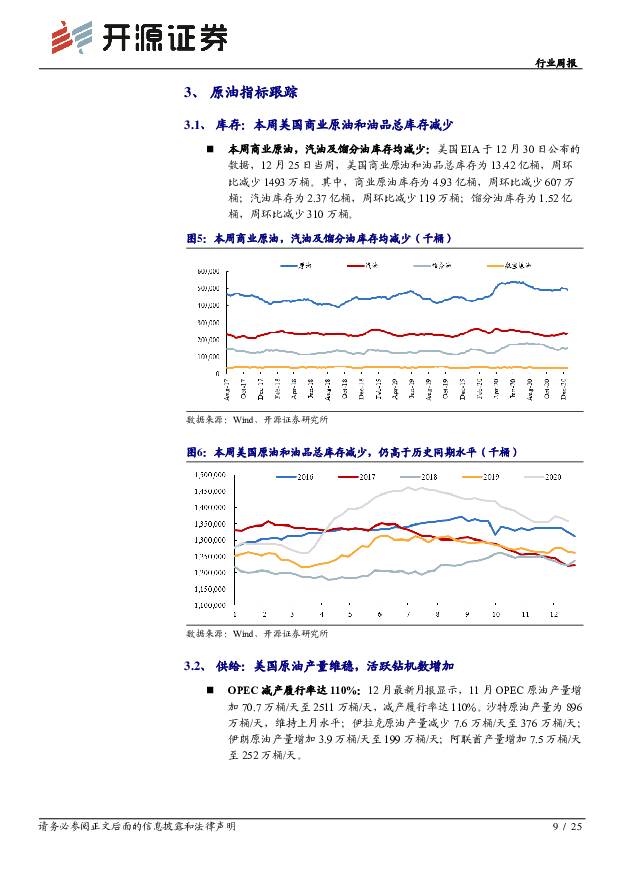

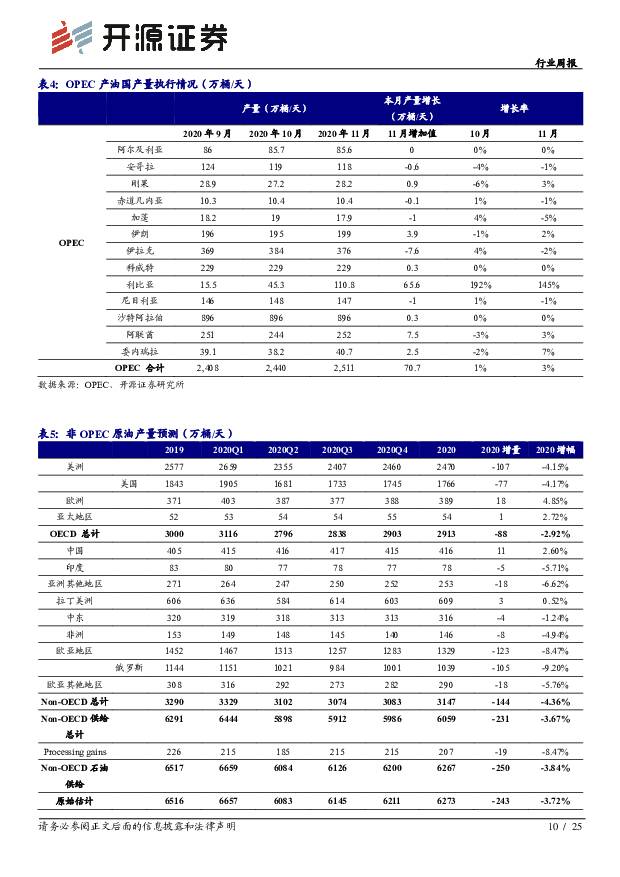

摘要:油价维持50美元上方,涤纶长丝持续涨价截止本周四(12月31日),Brent原油价格为51.72美元/桶,周环比上涨0.42美元/桶;WTI原油价格为48.48美元/桶,周环比上涨0.28美元/桶,API和EIA原油库存双双下降,特朗普签署疫情纾困法案支撑油价。聚酯方面,本周POY报价5775元/吨,周环比增加46元/吨,多企业进行年终检修供应压力减小,短期长丝价格有望维持;下游纺织企业因节能减排、物流、疫情、订单等情况限制需求稍显疲软,当前POY/FDY/DTY库存分别为5-9天/10-14天/19-23天,均处于较低水平,随行业需求持续回暖,低库存环境有利于提前迎来“金三银四”行情。天然气方面,原料气以及进口气资源均陆续提量,多数工厂因LNG价格高企开工率下降,使得工厂用气需求量有所下降,价格回归理性。受益标的:1)民营大炼化:桐昆股份、恒逸石化、东方盛虹;2)轻烃裂解:卫星石化、东华能源;3)油服龙头:中海油服;4)煤制烯烃龙头:宝丰能源;5)民营加油站:和顺石油;6)受益资产注入管网公司:中国石油、中国石化、中油工程、新奥股份、深圳燃气。供需改善&持续去库,关注OPEC+新一轮会议情况供给维稳:根据EIA最新数据,12月25当周,美国原油产量为1100万桶/天,维持上周的产量。BakerHughes公布12月31日的当周数据,美国活跃钻机数量为351台,周环比增加3台;库存减少:12月25当周,美国商业原油和油品总库存为13.42亿桶,周环比减少1493万桶。其中,商业原油库存为4.93亿桶,周环比减少607万桶;汽油库存为2.37亿桶,周环比减少119万桶;需求回暖:12月25日当周,炼厂方面,维持上周原油加工能力1839万桶/天;开工率周环比上涨1.40%至79.40%;消费方面,本周美国油品总消费为1932万桶/天,周环比增加23万桶/天,汽油消费813万桶/天,周环比增加11万桶/天。特朗普签署疫情纾困法案使市场乐观情绪增加,美国股市多次刷新历史记录新高,支撑油价;OPEC+将于1月4日召开会议以讨论是否从2月起进一步增产。沙特和俄罗斯政府官员重申近期会议上对OPEC+协议的承诺,下周仍需关注新一轮的OPEC+会议情况。产销回落&长丝低库存持续,价格继续上涨本周涤纶长丝市场小幅上调,国际油价震荡整理,长丝成本端向上支撑有限,但多企业进行年终检修供应压力减小,短期长丝价格有望维持;下游纺织企业因节能减排、物流、疫情、订单等情况限制需求稍显疲软,本周长丝江浙主流大厂产销率为60-80%,交投氛围有所回落,当前POY/FDY/DTY库存分别为5-9天/10-14天/19-23天,均处于较低水平,随行业需求持续回暖,低库存环境有利于提前迎来“金三银四”行情。价格方面,本周POY报价5775元/吨,周环比增加46元/吨,FDY报价6800元/吨,周环比增加90元/吨,DTY报价7550元/吨,周环比增加80元/吨。价差方面,本周PX-石脑油价差缩小1.94%;PTA-PX价差缩小4.62%;涤纶长丝与PTA、乙二醇的价差缩小2.95%。市场需求有所下滑,LNG价格回归理性。根据百川盈孚,本周LNG价格指数为6533元/吨,周环比下行14.89%。供给端,原料气以及进口气资源均陆续提量,国内整体资源量有所提升。需求端,本周北方寒流来袭,城燃需求提升,利好LNG市场交投,但是由于前期多数工厂因LNG价格高企开工率下降,使得工厂用气需求量有所下降,因此本周LNG市场整体交投环比放缓,价格方面基本回归理性。风险提示:原油价格剧烈波动、地缘政治加剧、疫情反复导致需求萎靡风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

5小时前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

5小时前020积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

5小时前220积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

5小时前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

5小时前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

5小时前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

5小时前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

5小时前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

5小时前220积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

5小时前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

5小时前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

5小时前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

5小时前020积分

-

计算机行业周报:周观点:量子加密迎来布局机会 开源证券 2024-04-28(10页) 附下载

市场回顾:本周(4.22-4.26),沪深300指数上涨1.20%,计算机指数上涨6.31%。周观点...

1.01 MB共10页中文简体

5小时前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

5小时前220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

5小时前020积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

5小时前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

5小时前020积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

5小时前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

5小时前020积分