机械周报:一季度叉车销量高增长,集中度持续提升民生证券2021-04-20.pdf

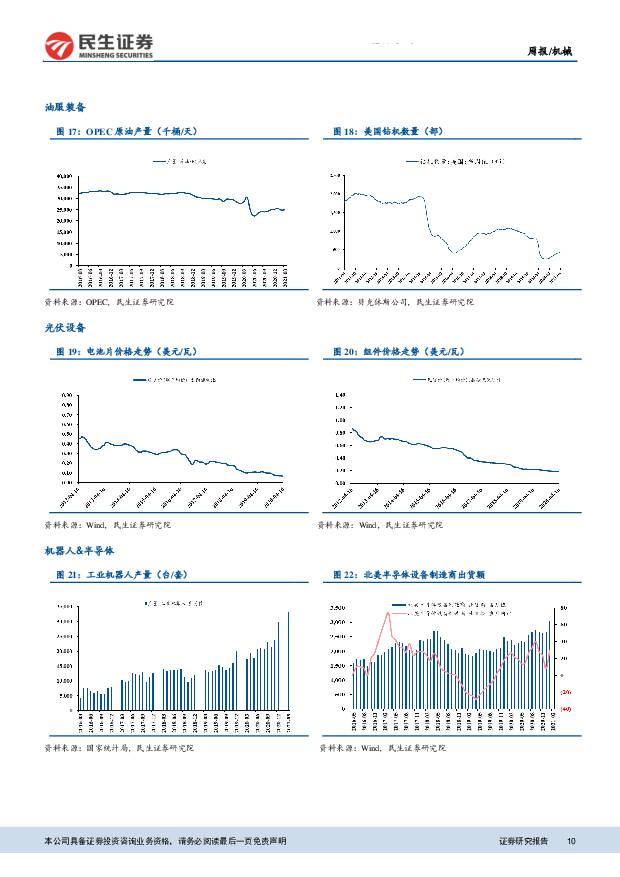

摘要:周观点叉车行业:Q1叉车销量高增长,集中度持续提升。2021年一季度,国内叉车销量超过20万辆,同比增速超过70%,其中安徽合力和杭叉集团的一季度销量均超过6万辆,同比基本实现翻倍,增速明显优于行业增幅,集中度持续提升。随着国四排放标准的实施,以及叉车电动化和智能化渗透率的逐步提升,叉车行业将持续分化,头部企业的份额有望逐步提升到70%以上。我们认为,2021年国内叉车行业的销量有望接近100万辆,收入端有望突破500亿元,双龙头的合计销量有望实现55万辆,行业增速有望维持在15%-20%的区间内。驱动叉车行业中长期保持高增长的因素包括:1)人口红利逐步消失,人工替代是长期逻辑;2)智能化和电动化增加叉车的应用场景;3)经过全球疫情影响后,中国制造业在全球份额提升;4)随着适应海外标准的产品逐步成型以及海外渠道的逐步完善,叉车出口有望持续提供增量。持续看好叉车龙头:杭叉集团、安徽合力。锂电设备:订单持续落地,行业景气度高。2021年4月14日,正业科技发布公告,中标宁德时代检测设备订单8820万元,从2020年12月8日至公告日,公司累计收到宁德时代订单超过1.1亿元,设备主要为电池X光检测设备。今年国内主要锂电池厂商招标情况持续进行中,下游新能车产销持续高增长,中高端锂电池产能仍有较大缺口,行业景气度有望保持较高水平。中长期来看,我们认为,由于下游的高景气度,锂电设备行业有望保持较高的景气度,行业情况有望整体边际改善:1)付款方式和现金流有望改善;2)设备价格有望企稳,随着规模效应的凸显,盈利能力有望改善;3)行业内公司目前订单情况饱满;4)集中度有望持续提升。建议持续关注宁德时代、LG、比亚迪等电池巨头的新一轮招标情况,重点关注先导智能、杭可科技和星云股份。光伏设备:爱康3.4GW异质结电池设备公开招标,HJT设备需求有望加速落地。4月11日,爱康集团发布高效异质结电池生产设备公开招标公告,其中,中智一期2GW高效异质结电池改扩建工程项目,目前正处于详细设计阶段,拟增扩1.9GW高效异质结电池产能,设备计划于今年9月进场;浙江光电一期2GW高效异质结电池工程项目,目前已完成高效异质结电池2条线(500MW)产能建设,持续进行后续1.5GW布线建设,设备计划于今年6月进场。本轮招标的主设备包含:制绒清洗设备、非晶硅沉积设备、TCO镀膜设备、丝网印刷设备、光注入设备以及测试设备等。另外,自动化可由主设备厂家自带或者单独参与招标。4月13日,据华晟新能源官方公布,13日,华晟的第二条线经过设备工艺调试后已经贯通。第二条量产线采用的是8000片PECVD,最高电池片效率达到了24.52%,批次平均效率达到了24.14%,对比第一条产线,无论是最高电池片效率还是平均批次效率,均实现了超越。目前产线正在做进一步优化和提产。正如我们前期周报点评中所强调,随着HJT产线的调试工作不断推进,电池片平均量产转换效率正不断提升。目前来看,其提升速度远远超出了此前的市场预期。而伴随着HJT电池提效和降本的路径规划一一被夯实,产业资本正跑步进场,加码异质结产能,预计未来半年,HJT设备有望迎来密集行业催化。考虑到相关电池设备需求放量在即,率先进行产品布局并拥有深厚技术沉淀的电池设备龙头企业有望充分受益,建议关注迈为股份、捷佳伟创、金辰股份。缝纫设备:行业需求持续放量,缝纫设备集中度加速提升。4月海关总署发布统计数据,2021年Q1国内纺织品服装出口651亿美元,同比增长44%,高于全国货物出口贸易增速5.3个百分点,较2019年Q1出口额增长15.6%。其中,纺织品出口318.1亿美元,同比增长40.3%;服装出口333亿美元,同比增长47.7%。3月当月,国内纺织品服装出口189.3亿美元,同比增长22.8%。其中,纺织品出口96.7亿美元,同比增长8.6%;服装当月出口92.5亿美元,同比增长42.3%。2021年Q1国内服装出口延续2020年下半年以来的恢复性增长态势,缝纫设备需求端持续恢复,并受益于设备出海需求,缝纫设备销量实现国内和出口双升。持续看好缝纫设备行业的景气度反转,核心逻辑包括:1)下游纺织服装行业持续放量,叠加设备更新置换需求,缝纫设备行业景气度持续上行;2)海外疫情影响,出口有望驱动行业景气度进一步提升;3)服装“快销化”和服装厂“去技能化”趋势逐步加强,人工成本持续提升,智能设备替代空间广阔;4)头部企业运营管理效率边际改善,供应商体系稳定,拥有更强的扩产能力提升集中度;5)国内主要缝纫设备企业出口占比不到25%,海外市场可提升空间仍然很大。我们认为,随着行业景气度持续提升,头部企业扩产加速,积极布局智能缝制业务,逐步拓展中高端市场,出口份额提升较快,行业集中度有望持续提升,重点关注缝纫设备龙头:杰克股份。核心组合杭叉集团、安徽合力、先导智能、杭可科技、星云股份、迈为股份、捷佳伟创、金辰股份、杰克股份投资建议叉车行业,建议关注叉车龙头杭叉集团、安徽合力,锂电设备领域建议重点关注先导智能、杭可科技和星云股份;缝纫设备领域,随着出口+内需驱动,行业集中度持续提升,重点关注龙头杰克股份;光伏设备领域,建议关注迈为股份、捷佳伟创、金辰股份。风险提示设备需求不及预期;下游行业扩产不达预期;竞争格局恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

3天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

3天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

3天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

3天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

附下载")

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

3天前318积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

附下载")

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

3天前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前518积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

3天前318积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

3天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

3天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

3天前618积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

附下载")

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

3天前518积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

附下载")

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

3天前618积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

附下载")

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

3天前618积分

-

美格智能 2023年年报&2024年一季报点评:收入边际改善显著,利润水平结构性调整 民生证券 2024-04-25(3页) 附下载

附下载")

美格智能(002881)事件:2024年4月25日,美格智能发布2023年年报及2024年一季报,2...

681.6 KB共3页中文简体

3天前618积分

-

明阳电气 2023年年报及2024一季报点评:一季度业绩超预期,多业务领域积极拓展 民生证券 2024-04-25(3页) 附下载

明阳电气(301291)事件:2024年4月24日,公司发布2023年年报和2024年一季报,23年...

655.17 KB共3页中文简体

3天前218积分