机械行业周报:PMI继续处于扩张区间,关注自动化及新能源设备安信证券2020-11-02.pdf

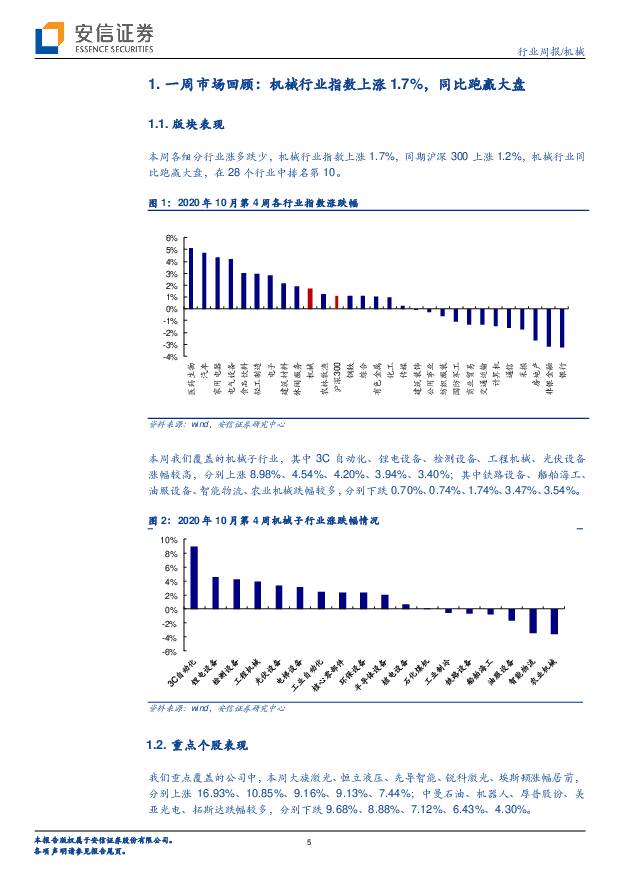

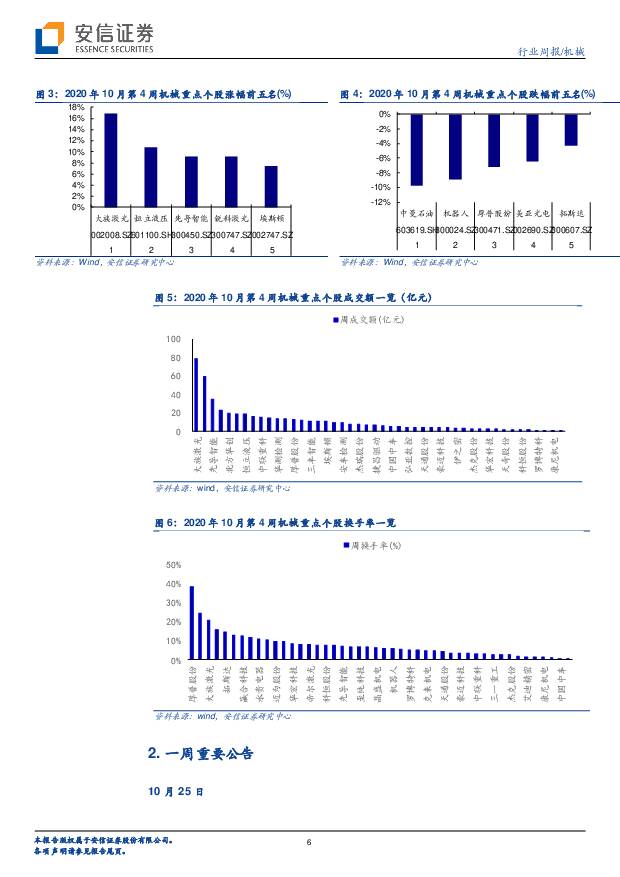

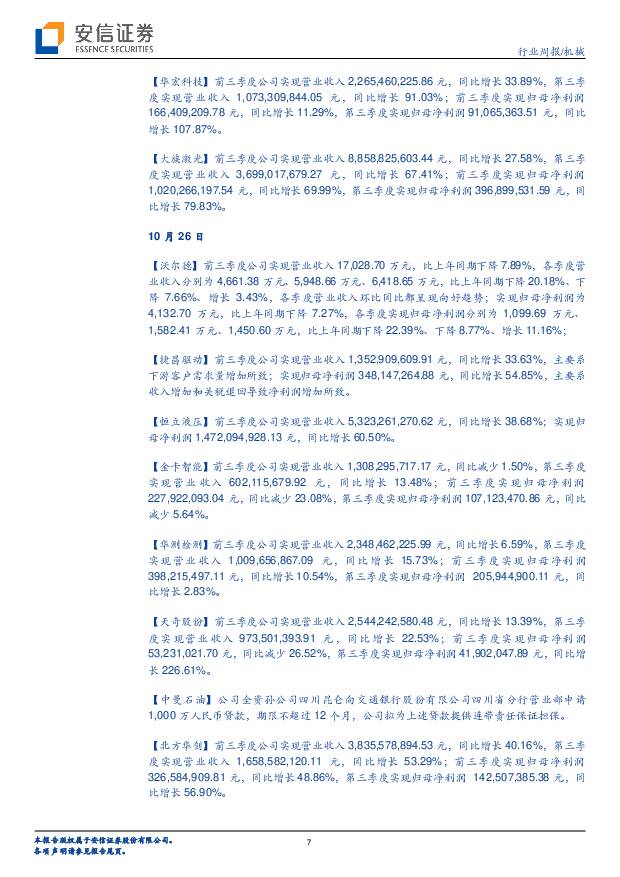

摘要:本周市场表现: 本周各细分行业涨多跌少,机械行业指数上涨 1.7%,同期沪深 300 上涨 1.2%,机械行业同比跑赢大盘,在 28 个行业中排名第 10。本周我们覆盖的机械子行业,其中 3C 自动化、锂电设备、检测设备、工程机械、光伏设备涨幅较高,分别上涨 8.98%、 4.54%、 4.20%、 3.94%、 3.40%;其中铁路设备、船舶海工、油服设备、智能物流、农业机械跌幅较多,分别下跌 0.70%、 0.74%、1.74%、 3.47%、 3.54%。我们重点覆盖的公司中,本周大族激光、恒立液压、先导智能、锐科激光、埃斯顿涨幅居前,分别上涨 16.93%、 10.85%、 9.16%、 9.13%、7.44%;中曼石油、机器人、厚普股份、美亚光电、拓斯达跌幅较多,分别下跌9.68%、 8.88%、 7.12%、 6.43%、 4.30%。核心观点: 国家十四五规划渐行渐近,预计十四五规划拟提高工业自动化国产化率,重点推荐自动化设备;同时十四五规划有望充分提振新能源板块,重点推荐锂电、光伏设备。 根据公司公告,欣旺达已经成为东风柳汽换电电池包供应商。近两月已有软银、宁德时代、上汽等巨头开始换电业务,换电产业趋势已形成。换电模式可以带来电动车购车成本大幅降低、残值率提升、里程焦虑减轻、补电更加便捷等显著优势。对国家也能起到扶持电动车产业、减少原油对外依存等作用,政策层连续发布利好政策,支持力度强,换电站既要有定位、装卸、搬运、充电、检测等主要功能,还要考虑消防、照明等辅助功能,可靠性要求极高,商务壁垒高,先做的公司具备先发优势,建议关注换电设备行业。 9 月份挖机总销量 26034 台,同比增长 64.8%,其中国内销量 22598 台,同比增长 71.4%,出口销量 3436 台,同比增长 31.3%。 2020 年 1-9 月,共计销售236508 台,同比增长 32.0%。其中国内 212810 台,同比增长 33.2%;出口 23698台,同比增长 22.2%。 从 1 年左右的中期视角来看,经济周期向上和合理力度的逆周期财政政策共振,我们预期 2021 年工程机械销量有望继续超预期,建议关注工程机械行业。投资主线:主线一:电动车换电浪潮来临,换电设备率先受益。 近年来,我国电动车换电主要由蔚来、北汽等车企自身推动。然而今年以来,政策层开始频繁提及并鼓励发展换电模式。 4 月,新能源补贴政策鼓励“换电模式”的发展,使用换电技术车辆不设置 30 万元的补贴门槛; 5 月,政府工作报告首次将充换电纳入到“新基建”范畴。 8 月 12 日,北汽新能源、蔚来、中汽中心等单位牵头起草的 GB/T《电动汽车换电安全要求》推荐性国家标准通过了审查,这是截至目前,第一个关于“换电”的国标。我们认为,“换电模式”优势显著,技术经过几年的积累也相对成熟,政策层主导更有利于发挥规模效应,“换电模式”进入加速普及期。截至 2020 年 7 月,蔚来、奥动新能源、杭州伯坦三家运营商合计拥有 457座换电站。部分企业率先布局换电设备,占据先发优势。我们测算 2021 年设备需求达 15.4 亿元。中长期随着换电站的持续建设,预计 2025 年将产生 180 亿元设备市场空间。重点推荐蔚来的换电设备部分供货商山东威达。主线二: 下游景气爆发进入倒计时,锂电设备迎接成长新机遇。 今年 10 月 9 日,为适应汽车产业升级趋势和绿色消费新需求,国务院常务会议通过了《新能源汽车产业发展规划( 2021-2035)》,提出 2025 年新能源汽车新车销量占比要达到25%左右,到 2035 年国内公共领域用车全面实现电动化。根据目标测算, 2025年新能源汽车销量需要达到 600 万辆以上。未来 5 年,新能源汽车销量的年均复合增速将高达 40%以上。全球动力电池 CR5 已达 75%,随着新能源汽车销量持续攀升,龙头厂商开启新一轮扩产周期。锂电设备具有定制化属性,动力电池龙头市占率提升有助于设备厂商份额集中。电池厂商根据自己的工艺情况,向设备制造商定制个性化设备,设备商根据客户的生产工艺要求确定设备研发的可行性和方向。考虑到产品质量一致性、工艺技术保密等多种因素,客户一旦形成使用习惯则不会轻易更换设备供应商,往往形成强强联合。我国锂电设备厂商技术积累深厚,近年来不断加深与下游头部客户的绑定,逐渐走向海外。龙头设备厂商绑定核心电池厂商,未来呈现强者恒强局面,重点关注杭可科技、先导智能等厂商。主线三: 光伏接近平价迎来成长起点,各环节设备龙头受益。 10 月我国十四五规划进入关键时点。根据年初国家能源局规划编制要求,非化石能源占一次能源消费比重力争 2030 年实现 20%,较目前提高 5%,预计 2025 年光伏装机将提升至年均 70gw 以上。据贺利氏光伏预计, 2025 年全球光伏新增装机将达 200gw,国内乐观预期可达 80gw。据光伏们数据,国内 1-8 月新增装机总计 16gw,预计全年将恢复 40gw 以上,叠加海外疫情复苏,预计全年装机 120gw 以上。随着光伏持续升级降本,目前基本已接近平价,在资源禀赋好的部分地区价格低于传统能源。近期发布的《光伏产业发展规划》预计,到 2025 年前光伏将成为最有经济性的发电方式,国内装机量有望达到 7.3 亿千瓦,占总装机量的 24%。光伏产业链各环节密集规划扩产。 9 月以来晶澳拟投资 104 亿建设硅片、电池、组件一体化产能,隆基拟投 25 亿扩产硅棒 10gw,通威与隆基签署合作扩产硅料。根据北极星光伏网统计, 2020 年前三季度已有 49 家企业宣布扩产,其中硅片、电池、组件分别为 185、 250、 296gw,随着各环节产业链密集扩产,将提振设备需求,设备企业将充分受益,新签订单有望超出此前预期。 硅片环节建议关注晶盛机电、上机数控等。 电池片环节建议关注捷佳伟创、迈为股份、帝尔激光等。组件环节建议关注奥特维、金辰股份等。主线四:中期视角下行业景气度有望超预期,工程机械延续高景气。 从短期的视角来看,我们认为市场分歧相对较小,而明年的相对比较长的中期视角是有一定分歧的。 在我们之前的报告《工程机械的 2021 我们为什么有信心》中,我们用经济的内生的增长动能和逆周期投资类财政政策力度两个维度构建了一个从宏观视角分析工程机械景气度的框架, 并且以此为基础描述了我们认为明年经济周期向上和合理力度的逆周期财政政策共振,工程机械销量有望继续超预期。 从短期来看, 根据工程杂志社的数据, 9 月挖机销量增长在 64.8%左右,行内公司也积极备产, 三一重工近期召开了保供大会,大幅提升了挖掘机排产计划,并且根据零部件厂商的排产情况 4 季度挖掘机行业有望持续维持高景气。财政赤字政策发力和基建公募 REITs 等组合拳的实施, 积极带动了社会资本扩大有效投资,基建投资有望边际提升,工程机械板块有望直接受益,并且受益于环境保护政策升级,更新换代需求旺盛, 继续推荐工程机械龙头三一重工、徐工机械、中联重科、恒立液压、艾迪精密、建设机械、浙江鼎力。风险提示: 行业需求下降,行业竞争加剧,原材料价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

附下载")

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前220积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前220积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

科士达 数据中心布局与时俱进,新能源看多产品多维度发展 天风证券 2024-04-28(3页) 附下载

科士达(002518)海外户储业务下游库存积压,市场需求波动影响24Q1业绩2023年实现营收54....

709.5 KB共3页中文简体

1天前018积分

-

科华数据 公司信息更新报告:“AI+新能源”双轮驱动,业绩稳步增长 开源证券 2024-04-26(4页) 附下载

科华数据(002335)收入同比高增,减值影响归母净利科华数据发布2023年年报及2024年一季报,...

655.79 KB共4页中文简体

1天前018积分

-

华能国际 煤电盈利大幅改善,新能源建设有望提速 天风证券 2024-04-26(3页) 附下载

华能国际(600011)事件:公司发布2024年一季报。2024Q1公司实现营收654亿元,同比增长...

690.36 KB共3页中文简体

1天前018积分

-

汇川技术 新能源车业务高速增长,海外业务有望突破 群益证券 2024-04-26(3页) 附下载

汇川技术(300124)新能源车业务高速增长,海外业务有望突破业绩概览:2023年实现营收304.2...

447.12 KB共3页中文简体

1天前218积分

-

华峰铝业 2023年年报及2024年一季报点评:乘新能源行业东风,龙头客户与规模优势形成良性循环 民生证券 2024-04-28(3页) 附下载

华峰铝业(601702)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收92....

664.14 KB共3页中文简体

1天前018积分