新能源汽车产业链3月报:强调资源逻辑、重视锂精矿价格弹性五矿证券2021-03-16.pdf

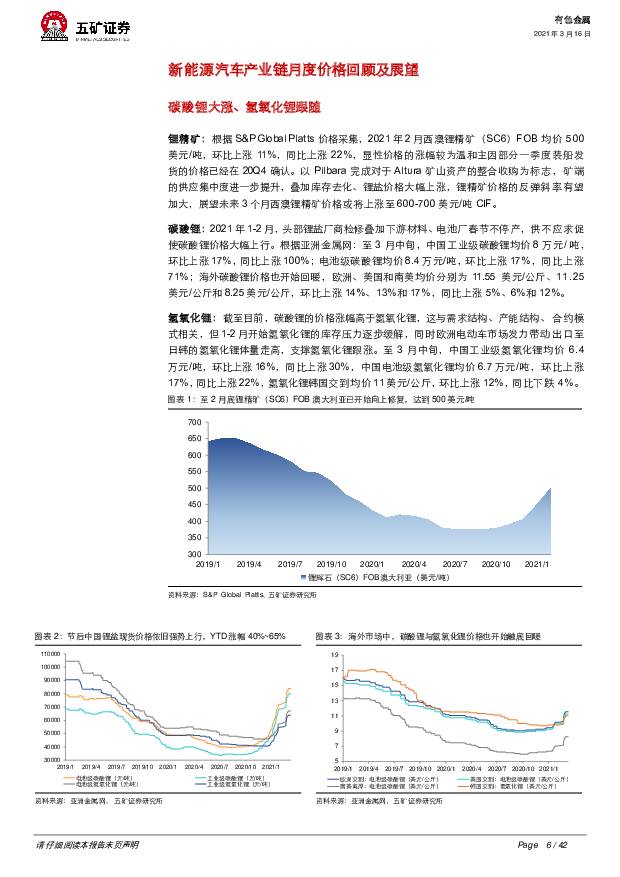

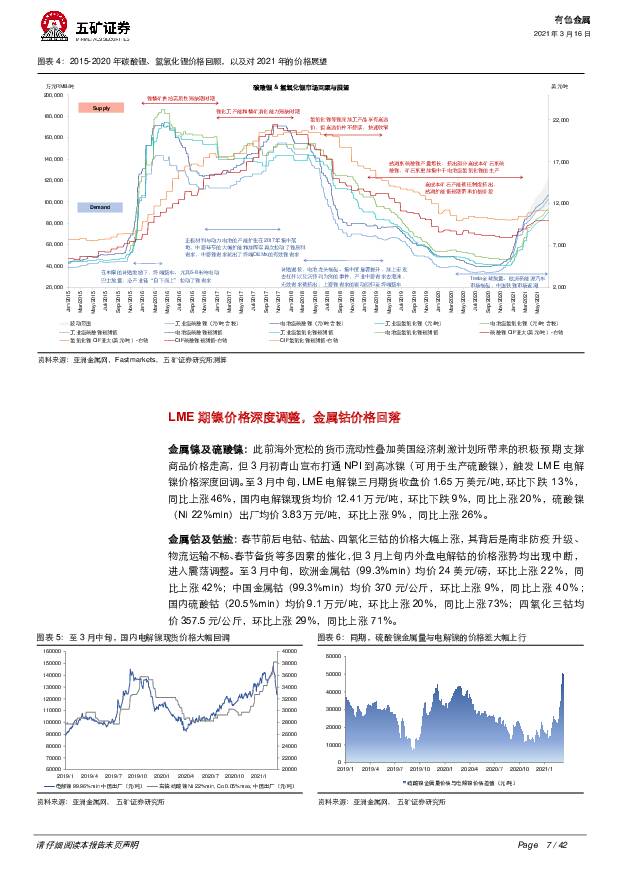

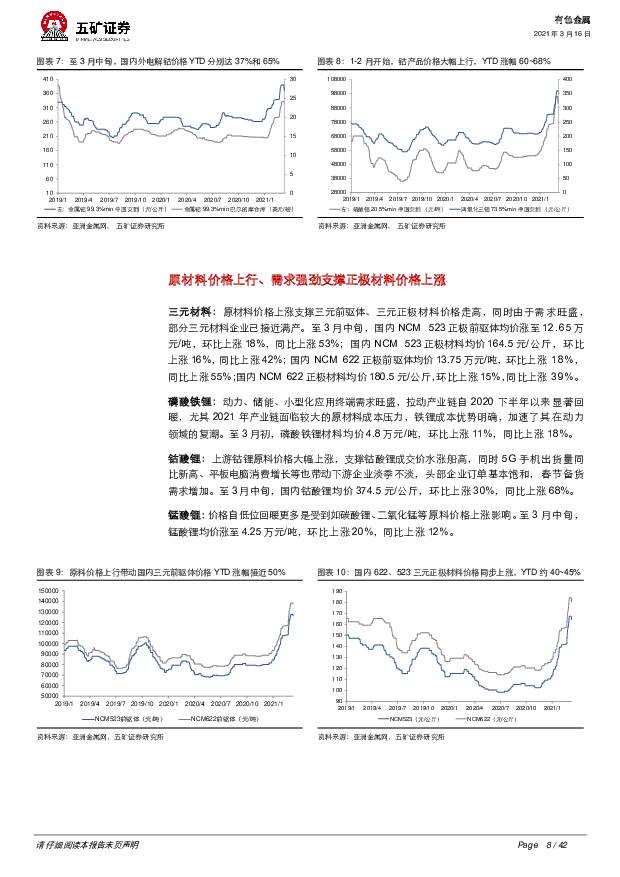

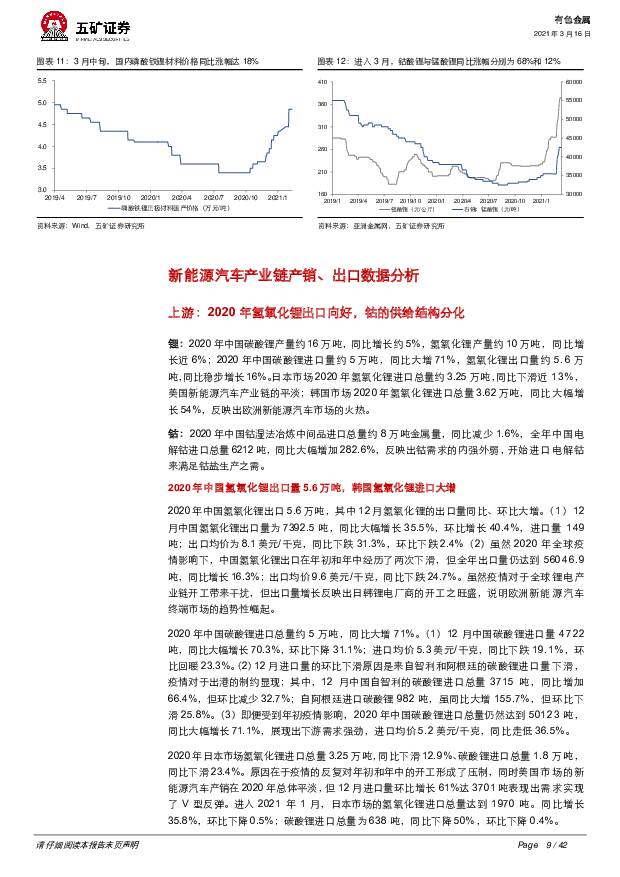

摘要:报告要点基本面支撑锂价继续上行,重视二季度锂精矿的价格弹性。(1)碳酸锂领涨。自2020年7月初的价格底部,截至2021年3月第一周,国内工业级碳酸锂均价涨幅139%、电池级碳酸锂涨幅110%、工业级氢氧化锂涨幅51%、电池级氢氧化锂涨幅37%、锂精矿涨幅33%。碳酸锂领涨的背后主因铁锂需求强劲、全球盐湖放量进度缓于预期以及矿石系锂盐厂的新增产能过多集中于氢氧化锂所致。(2)向前看,三点因素支撑锂盐价格继续上行。第一,鉴于锂精矿供应格局的较高集中度、中国锂盐厂具备原料刚需,二季度开始应当高度重视锂精矿的价格弹性,矿价上涨将从成本端夯实锂盐价格中枢。第二,产业链2021年开年淡季不淡,根据季节性规律,后续季度下游至终端的排产及原材料备货有望继续边际走强。第三,2021年的新增产能主要来自“棕地项目”,我们预计头部资源商、锂盐厂的产能将有序释放。(3)长期视角,全球新能源汽车产业发展已进入正向自循环,锂在动力电池中具备需求刚性,2021-2025年全球锂需求总量或从44万吨LCE增长至约100万吨LCE,锂行业将面临持续更大量级的年需求增量,对于全球二、三线次优资源的开发将提上日程,也客观要求较为丰厚的价格来激励供给侧的再投资经济性。中国锂行业需夯实上游锂资源保障、提升资源自给率。在全球新能源汽车迎来大发展之际,锂作为未来的“白色石油”,其战略重要性已基本成为全球共识。考虑此前国内锂盐厂主要依赖进口澳矿作为原料,我们认为中国锂行业未来有必要构建“双循环”的上游资源保障体系。一方面,有必要在风控前提下加大对于全球优质锂资源的投资开发力度,打造大规模、低成本、地域多元的资源基地(这也是Albemarle、SQM、Livent等全球锂资源巨头的成功经验);另一方面,国内的盐湖、矿石资源将获得价值重估,综合开采条件、资源禀赋等因素,我们认为青海的主力盐湖(察尔汗、东西台、一里坪)、川西部分的优质锂辉石矿(如甲基卡等)将挑起大梁,云母等将形成补充。新能源汽车产业链年初淡季不淡,头部材料生产饱满、铁锂产销旺盛。1月中国铁锂、三元材料、锰酸锂、钴酸锂产量环比分别增长8%、8%、9%和5%,同比分别增长343%、169%、134%、132%;1月中国动力电池产量12GWh,环比走低20%,同比大增317%,1月动力电池装机8.7GWh,环比走低33%,同比增长274%;1月中国新能源汽车产量19.4万辆,环比下滑18%,同比增长286%。欧洲1月新能源汽车销量11.3万辆,虽然环比去年12月小高峰的28万辆出现较明显的回落,但同比依然增长51%。整体而言,在车载动力之外,小动力、储能、消费类同样构成了明显的增量需求,鉴于终端消费强劲,我们并不认为在产业链中形成了超出正常水平的原材料库存。反弹聚焦产业链中的结构性机会。产业链跟随大盘自二月下旬以来经历了大幅回调,股价走势与基本面的高景气度形成了短期背离,我们一方面继续看好兼具资源优势、技术优势以及全球客户的上游龙头标的,另一方面建议重视例如锂精矿价格补涨、盐湖提锂盈利释放等结构性机会,在今年的市场环境下注重估值性价比。建议关注赣锋锂业、科达制造(参股蓝科锂业)。风险提示:全球新能源汽车终端产销低预期、供给释放量超预期、宏观基本面及地缘风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前220积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前218积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分