房地产行业第39周周报:央行季度例会首提“房地产”;预期房地产需求端政策较难放松,但信贷方面可能会按需调整中银证券2021-10-08.pdf

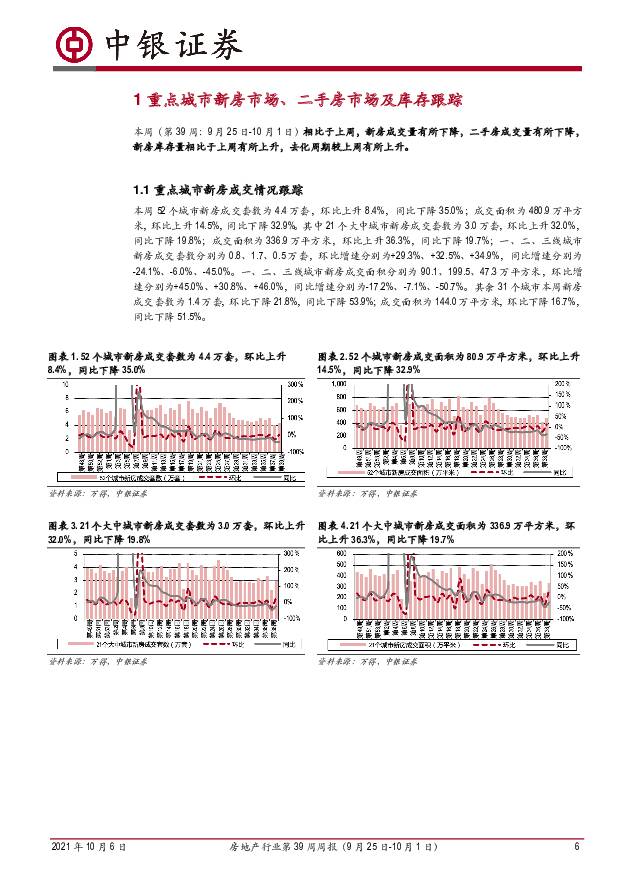

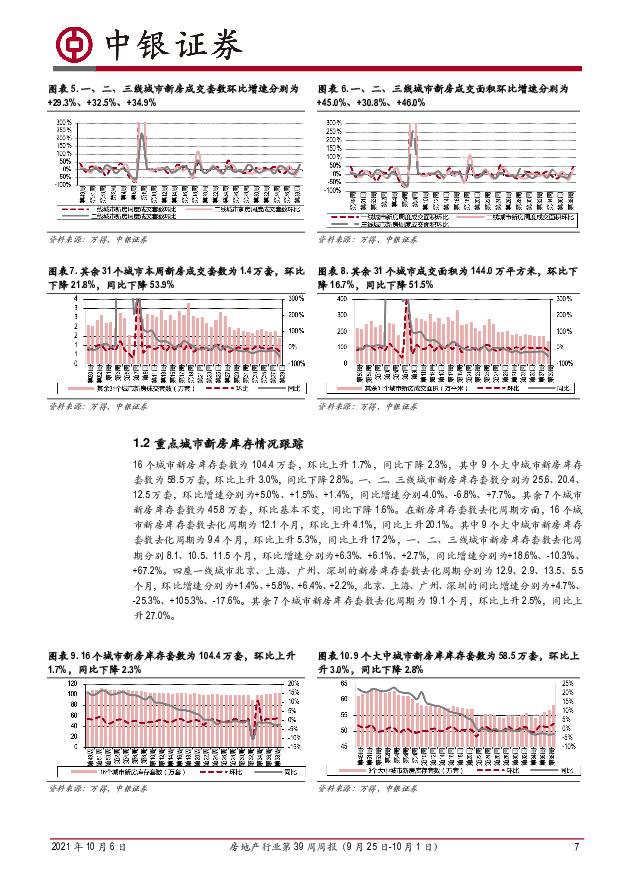

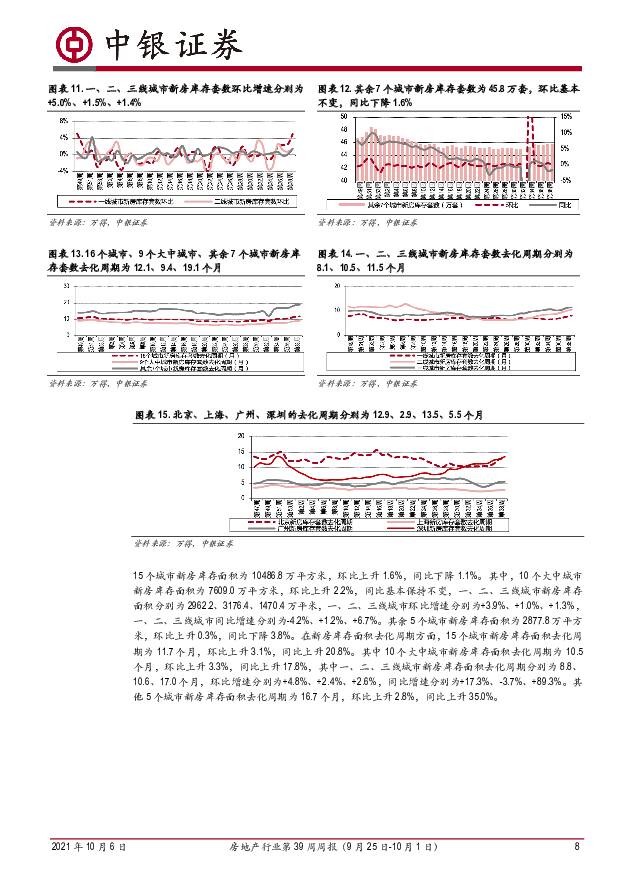

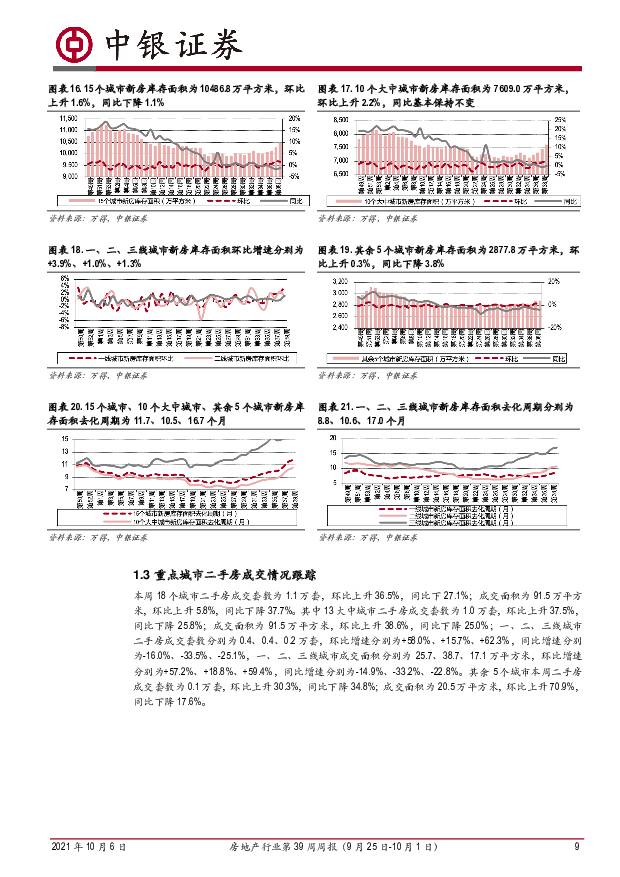

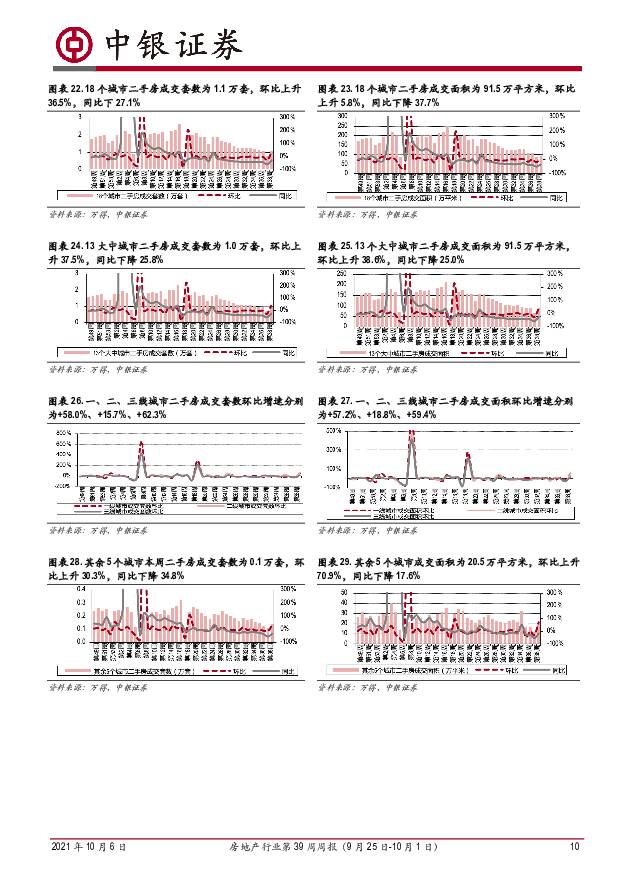

摘要:核心观点本周新房成交量相比于上周有所上升、二手房成交量有所上升。本周52个城市新房成交套数为4.4万套,环比上升8.4%,同比下降35.0%;21个大中城市新房成交套数为3.0万套,环比上升32.0%,同比下降19.8%;一、二、三线城市新房成交环比分别变化+29.3%、+32.5%、+34.9%,同比分别变动-24.1%、-6.0%、-45.0%。18个城市二手房成交套数为1.1万套,环比上升36.5%,同比下降27.1%;13大中城市二手房成交套数为1.0万套,环比上升37.5%,同比下降25.8%;一、二、三线城市二手房成交套数环比增速分别为+58.0%、+15.7%、+62.3%,同比增速分别为-16.0%、-33.5%、-25.1%。新房库存量相比于上周有所上升,去化周期较上周有所上升。16个城市新房库存套数为104.4万套,环比上升1.7万套,去化周期为12.1个月,环比上升0.5个月;9个大中城市新房库存套数为58.5万套,环比上升1.7万套,去化周期为9.4个月,环比上升0.4个月;一线城市新房库存量25.6万套,环比上升1.2万套,去化周期8.1个月,环比上升0.5个月,二线城市新房库存量20.4万套,环比上升0.3万套,去化周期为10.5个月,环比上升0.6个月。三线城市新房库存套数为12.5万套,环比上升0.2万套,去化周期11.5个月,环比上升0.3个月。整体土地市场较上周相比量跌价涨,土地溢价率有所下降。百城成交全类型土地数量为190宗,环比下降19.8%,同比下降45.4%;成交土地规划建筑面积为1770万平方米,环比下降9.5%,同比下降48.9%;成交土地总价为1133亿元,环比下降60.8%,同比下降1.8%;成交土地楼面均价为6403元/平方米,环比上升77.7%,同比上升92.1%;百城成交土地溢价率为0.74%,环比下降31.5%,同比下降94.3%。投资建议本周央行的季度例会首次提到房地产,具体内容为“维护房地产市场的健康发展,维护住房消费者的合法权益”。一方面体现出近期成交下滑、部分项目降价销售、开发商资金压力较大等问题,释放出四季度信贷政策可能有微调的信号;另一方面,维护住房消费者的合法权益,因为近期某些头部企业出现了流动性风险,对于购房者保交付保竣工的压力会比较大,政府要求开发商确保项目交付。结合9月银保监会提及“督促银行机构在贷款首付比例、利率等方面对刚需群体进行差异化支持”,我们认为刚需按揭可能会成为短期内政策边际变化的起点,催化剂有四:1)2021年Q2以来房贷额度收紧、房贷利率上浮、银行放款时间拉长对部分合理需求释放形成误伤。更精准化地配置信贷资源,满足刚需住房需求,是更加符合政策主基调的。2)“三道红线”政策以来,行业降杠杆成效显著,但房企到位资金连续两个月出现负增长,部分房企现金流紧张,面临较大的财务和经营压力,近期个别头部房企信用风险暴露也体现了这一点。我们认为,从刚需按揭开始的边际调整会带来行业整体销售回款端资金的改善,叠加开发商融资方面可能的边际调整,一定程度上会缓解房企的压力。3)房贷集中管理制度实施以来,多数银行房地产贷款占比、个人住房贷款占比已压降至监管要求上限及以内,整体存在一定调节空间。4)从地产行业基本面与政策来看,市场正处于“基本面”与“政策”双重底部,政策维稳预期进一部加强,对于房企信贷及居民按揭贷款有调整的预期。我们认为信贷政策边际调整+二批集中土拍市场热度下降、利润率回升+个别头部房企风险暴露后,部分标的超跌,整体地产板块有估值修复的预期。我们建议关注:1)开发板块:金地集团、保利地产、万科A、龙湖集团、华润置地。2)物业板块:碧桂园服务、永升生活服务、华润万象生活、融创服务、新城悦服务、宝龙商业、星盛商业。风险提示房地产调控持续升级;销售超预期下行;融资持续收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

1天前020积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前220积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

1天前020积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

1天前020积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

1天前020积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前220积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1天前020积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

1天前218积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1天前018积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

1天前018积分

-

央行购债研究系列之二:央行购债是长期叙事 中国银河 2024-04-26(6页) 附下载

核心观点:我们在央行购债研究系列的第一篇《对央行购债的理解误区》中,主要侧重解释央行购债的含义,本篇...

558.77 KB共6页中文简体

1天前015积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

1天前015积分