电子行业周报:微软或开放自研芯片,SK海力士与台积电合作HBM甬兴证券2024-05-20.pdf

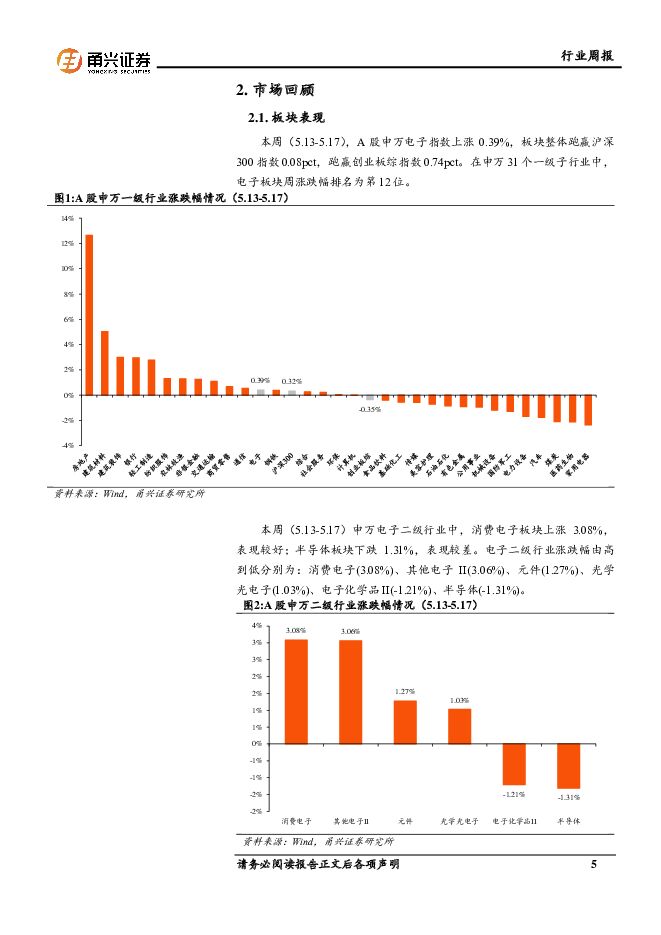

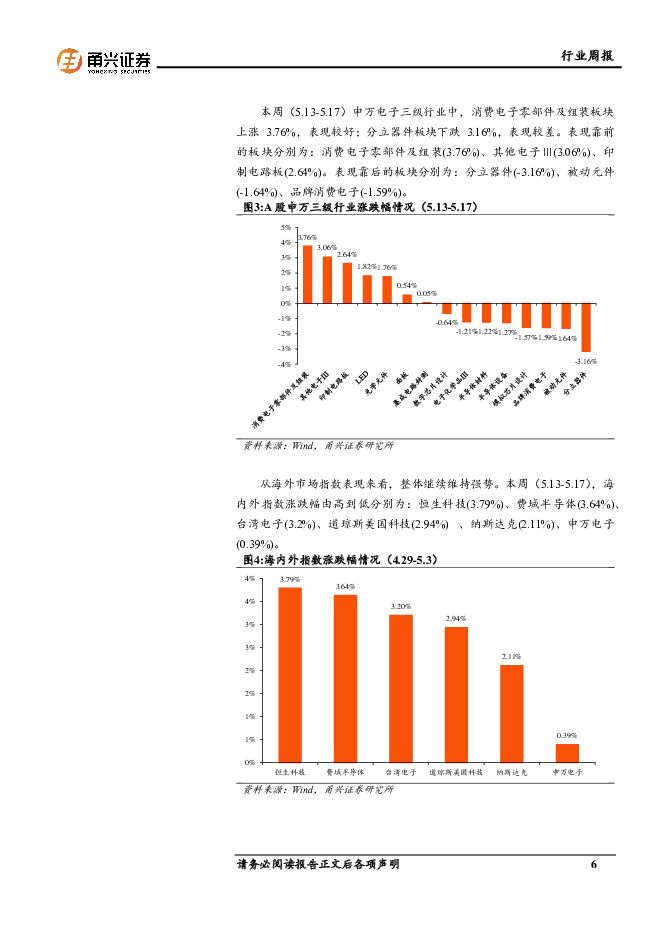

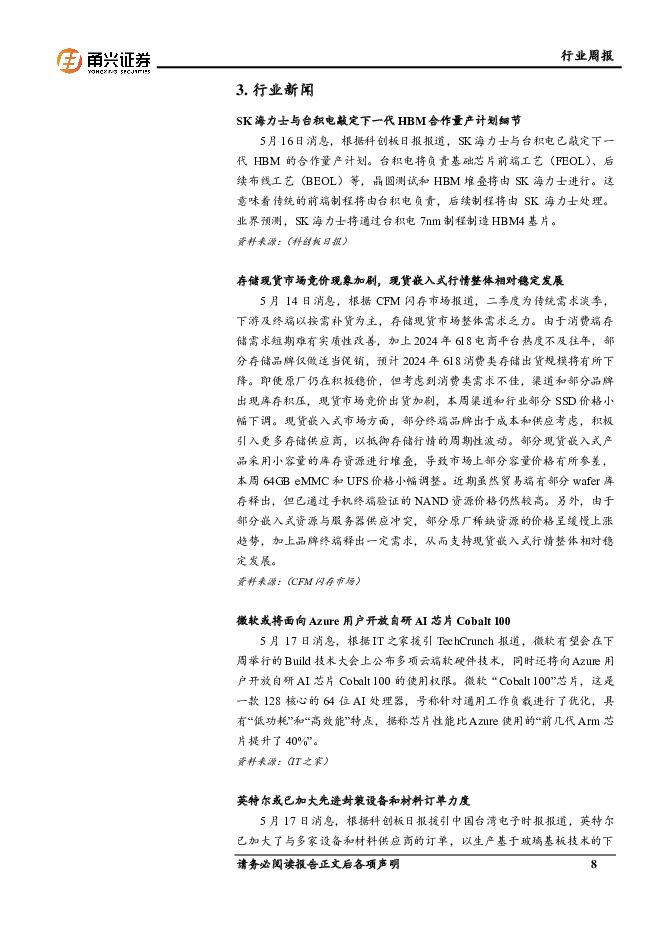

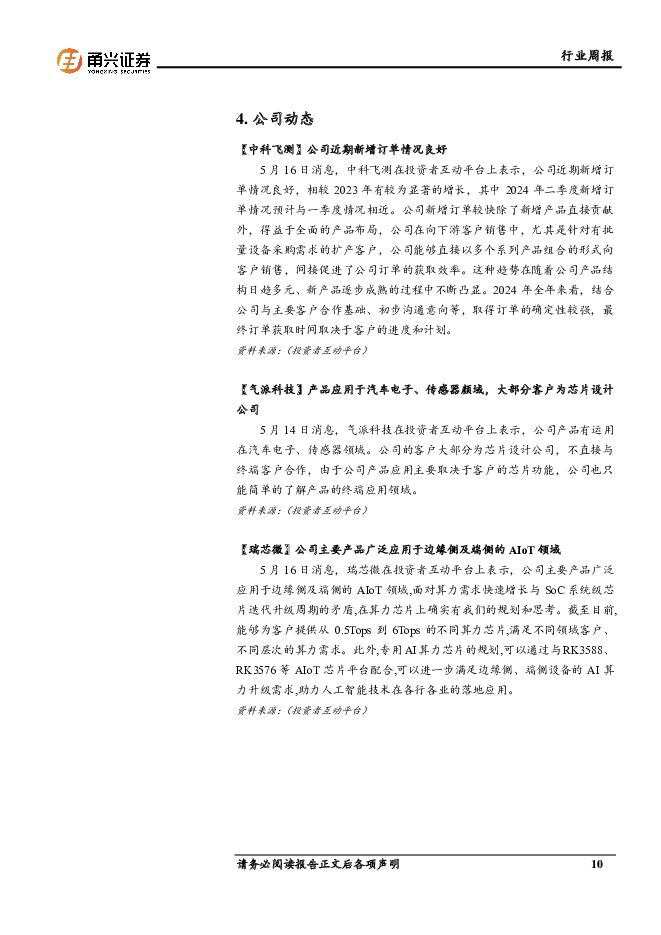

摘要:核心观点本周核心观点与重点要闻回顾算力芯片:微软或将开放自研AI芯片Cobalt100的使用权限,算力芯片产业加速发展。微软有望向Azure用户开放自研AI芯片Cobalt100的使用权限,Cobalt100是一款128核心的64位AI处理器,具有低功耗和高效能特点。我们认为,AI推动算力需求攀升,相关产业链有望持续受益。HBM:SK海力士与台积电已敲定下一代HBM的合作量产计划,相关产业链或将受益。台积电负责芯片前端工艺、后续布线工艺等,晶圆测试和HBM堆叠由SK海力士进行。我们认为,各大存储厂持续积极推进HBM等尖端内存芯片生产,相关产业链有望持续受益。先进封装:英特尔或已加大先进封装设备和材料订单力度,先进封装产业链有望持续受益。英特尔已加大了与多家设备和材料供应商的订单,以生产基于玻璃基板技术的下一代先进封装,预计将于2030年投入量产。我们认为,先进封装在算力时代重要性逐步凸显,相关产业链有望持续受益。存储芯片:存储现货市场竞价现象加剧,现货嵌入式行情整体相对稳定发展,产业链有望持续受益。根据CFM闪存市场报道,二季度存储现货市场整体需求乏力。部分原厂稀缺资源的价格呈缓慢上涨趋势,从而支持现货嵌入式行情整体相对稳定发展。我们认为,随着下游需求或将持续好转,存储芯片价格有望延续上涨,相关产业链有望持续受益。市场行情回顾本周(5.13-5.17),A股申万电子指数上涨0.39%,整体跑赢沪深300指数0.08pct,跑赢创业板综指数0.74pct。申万电子二级六大子板块涨跌幅由高到低分别为:消费电子(3.08%)、其他电子II(3.06%)、元件(1.27%)、光学光电子(1.03%)、电子化学品II(-1.21%)、半导体(-1.31%)。从海外市场指数表现来看,整体继续维持强势,海内外指数涨跌幅由高到低分别为:恒生科技(3.79%)、费城半导体(3.64%)、台湾电子(3.2%)、道琼斯美国科技(2.94%)、纳斯达克(2.11%)、申万电子(0.39%)。投资建议本周我们继续看好以AI为核心的算力芯片产业链、受益先进算力芯片快速发展的HBM产业链、存储和先进封装为代表的半导体周期复苏主线。算力芯片:受益于算力需求持续攀升,有望带动上游算力芯片需求增长。建议关注寒武纪、海光信息、景嘉微、龙芯中科等;HBM:受益于算力芯片提振HBM需求,产业链有望迎来加速成长,建议关注赛腾股份、壹石通、联瑞新材、华海诚科等;先进封装:受益于半导体大厂持续布局先进封装,产业链有望迎来加速成长,建议关注甬矽电子、中富电路、晶方科技、蓝箭电子等;存储芯片:受益于供应端推动涨价、库存逐渐回归正常、AI带动HBM、SRAM、DDR5需求上升,产业链有望探底回升。推荐东芯股份,建议关注恒烁股份、佰维存储、江波龙、德明利、深科技等。风险提示中美贸易摩擦加剧、下游终端需求不及预期、国产替代不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:Computex 2024回顾:AI算力加速迭代,端侧应用持续落地 天风证券 2024-06-13(37页) 附下载

附下载")

Computex2024完美落幕,全球科技巨头领衔,算力加速迭代,AIPC端侧应用落地:Nvidia...

4.34 MB共37页中文简体

1天前020积分

-

电子月报(台股)2024-5:周期温和复苏,设备&存储&AI三箭齐发 华福证券 2024-06-13(22页) 附下载

2024-5:周期温和复苏,设备&存储&AI三箭齐发 华福证券 2024-06-13(22页) 附下载")

投资要点:半导体:下游复苏态势温和,产品动能较为稳健。5月半导体厂商营收环比整体较为平稳,产品动能稳...

2.49 MB共22页中文简体

1天前220积分

-

电子行业定期报告:苹果接入GPT-4o引发推理侧想象空间,UALink推动中短距互连需求增长-算力系列跟踪 华福证券 2024-06-13(5页) 附下载

投资要点:本周国产CPU/GPU、存储、先进封装板块表现较优。(1)CPU/GPU板块:英伟达股票实...

1.17 MB共5页中文简体

1天前220积分

-

电子行业快评报告:广东省推动AI赋能千行百业,加快智能经济发展 万联证券 2024-06-13(2页) 附下载

附下载")

行业核心观点:2024年6月6日,广东省人民政府印发《广东省关于人工智能赋能千行百业的若干措施》,《...

451.57 KB共2页中文简体

1天前420积分

-

电子行业研究:AI驱动,电子行业开启向上新周期 国金证券 2024-06-12(58页) 附下载

行业观点AI大模型持续升级,各大云厂商纷纷加大资本开支,Meta上调2024年资本开支,从300-3...

6.93 MB共58页中文简体

2天前59720积分

-

【中泰电子】AI系列之苹果WWDC 2024:苹果开启AI新纪元,引入个人化AI系统Apple Intelligence 中泰证券 2024-06-12(22页) 附下载

附下载")

WWDC大会作为苹果一年一度的软件技术更新大会,此次重点聚焦AI,推出全新个人化智能系统AppleI...

1.69 MB共22页中文简体

2天前52720积分

-

【中泰电子】Computex 2024系列:AMD主题演讲:CPU+GPU+UA互联厂商 中泰证券 2024-06-12(31页) 附下载

6月3日,AMDCEO苏姿丰在台北ComputeX2024大会上详细展示了其在CPU、GPU及UA互...

2.59 MB共31页中文简体

2天前86720积分

-

电子行业周报:Gaudi 3芯片售价公布,英特尔或重视玻璃基板封装 甬兴证券 2024-06-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾玻璃基板:英特尔或将瞄准玻璃基板的面板级扇出型封装技术,玻璃基板产...

832.44 KB共14页中文简体

2天前11620积分

-

电子行业点评:WWDC召开,三大视角探索苹果端侧AI创新 民生证券 2024-06-12(5页) 附下载

WWDC 2024召开,苹果端侧AI系统发布。北京时间6月11日凌晨1点,苹果WWDC2024召开,...

813.15 KB共5页中文简体

2天前18620积分

-

传媒互联网行业周报:快手发布可灵大模型,微软举行Xbox游戏发布会 德邦证券 2024-06-12(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

925.59 KB共9页中文简体

2天前19420积分

-

通信行业周报:英伟达公布芯片年度升级计划,SpaceX第四次试飞终成功 甬兴证券 2024-06-12(12页) 附下载

核心观点本周核心观点与重点要闻回顾光模块:英伟达公布AI芯片年度升级周期计划。据每日商报6月4日消息...

639.48 KB共12页中文简体

2天前51020积分

-

电子行业存储芯片周度跟踪:美光扩充HBM产能,戴尔称DRAM成本或将上涨 甬兴证券 2024-06-12(10页) 附下载

核心观点NAND:NAND颗粒市场价格小幅波动,铠侠或将在2026年量产第十代NAND。根据DRAM...

678.12 KB共10页中文简体

2天前37120积分

-

消费电子:苹果2024 WWDC点评-AI体系创新多,或将显著加速AI手机进程 中银证券 2024-06-12(3页) 附下载

附下载")

苹果于北京时间2024年6月11日凌晨1点召开2024年WWDC大会,发布iOS18、iPadOS1...

295.03 KB共3页中文简体

2天前94120积分

-

电子行业点评报告:苹果WWDC24召开,系统级集成引领端侧AI发展 东吴证券 2024-06-12(2页) 附下载

附下载")

投资要点苹果WWDC24召开,系统级AI集成引领端侧AI发展:北京时间6月11日凌晨1点,苹果召开W...

435.13 KB共2页中文简体

2天前12220积分

-

广钢气体 科创板公司深度研究:超高纯制氮工艺与氦气资源打造电子大宗气龙头 国海证券 2024-06-12(35页) 附下载

广钢气体(688548)投资要点:电子大宗气体龙头,项目陆续供气推动收入高增。公司自1969年设立以...

4.97 MB共35页中文简体

2天前49118积分

-

电子行业周报:英伟达于COMPUTE X大会展示AI蓝图 华安证券 2024-06-09(20页) 附下载

主要观点本周行情回顾从指数表现来看,本周(2024-06-03至2024-06-08),上证指数周涨...

7.24 MB共20页中文简体

3天前90420积分

-

通信行业周报2024年第23周:COMPUTEX电脑展聚焦AI芯片,星舰完成第四次发射 国信证券 2024-06-11(29页) 附下载

核心观点行业要闻追踪:COMPUTEX2024国际电脑展于6月初在中国台北举行,各大厂商发布新品,聚...

2.18 MB共29页中文简体

3天前10920积分

-

消费电子:AI赋能促换机需求,推动硬件配套升级 华金证券 2024-06-11(19页) 附下载

附下载")

投资要点手机和PC作为两大端侧设备,显著受益于AI带来的全方位体验升级,预计带来新一轮换机潮;端侧A...

1.53 MB共19页中文简体

3天前17020积分

-

电子行业周报:WWDC2024即将揭幕,关注AI终端创新机遇 华福证券 2024-06-11(15页) 附下载

投资要点:一年一度的苹果WWDC24(全球开发者大会)预计将于北京时间6月11日凌晨1点在Apple...

1.69 MB共15页中文简体

3天前64020积分

-

电子:设备板块机遇持续重视,SIA&WSTS指引24年半导体复苏基调转强-半导体系列跟踪 华福证券 2024-06-11(6页) 附下载

投资要点:半导体三大指数齐涨,设备板块强势逆袭。(1)全行业指数:本周(0603-0607)申万半导...

1.6 MB共6页中文简体

3天前84320积分