志邦家居2023年年报&2024年一季报点评:全年营收、利润逆势双增,海外布局加速国信证券2024-05-14.pdf

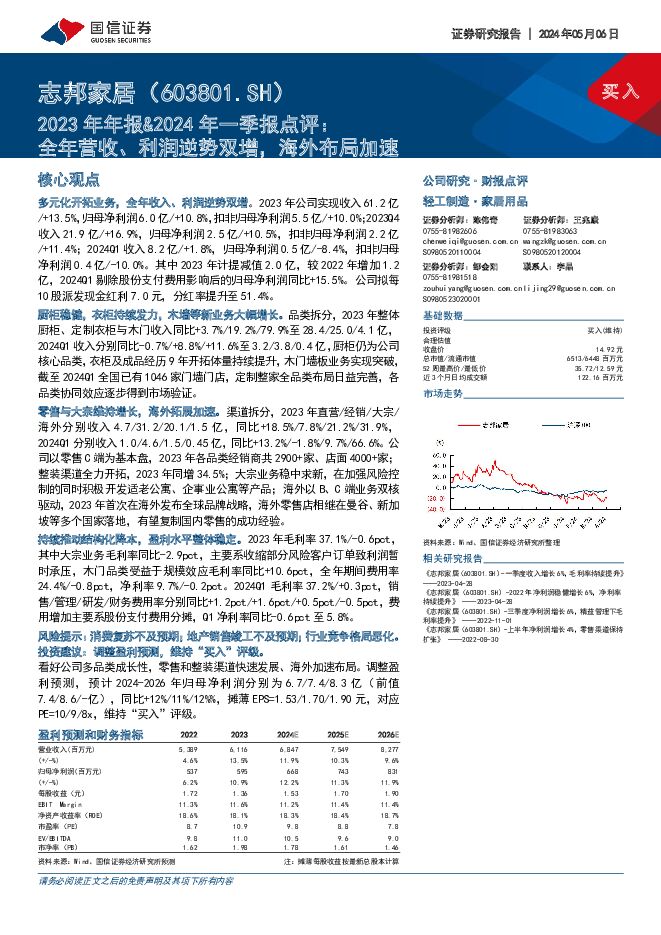

摘要:志邦家居(603801)核心观点多元化开拓业务,全年收入、利润逆势双增。2023年公司实现收入61.2亿/+13.5%,归母净利润6.0亿/+10.8%,扣非归母净利润5.5亿/+10.0%;2023Q4收入21.9亿/+16.9%,归母净利润2.5亿/+10.5%,扣非归母净利润2.2亿/+11.4%;2024Q1收入8.2亿/+1.8%,归母净利润0.5亿/-8.4%,扣非归母净利润0.4亿/-10.0%。其中2023年计提减值2.0亿,较2022年增加1.2亿,2024Q1剔除股份支付费用影响后的归母净利润同比+15.5%。公司拟每10股派发现金红利7.0元,分红率提升至51.4%。厨柜稳健,衣柜持续发力,木墙等新业务大幅增长。品类拆分,2023年整体厨柜、定制衣柜与木门收入同比+3.7%/19.2%/79.9%至28.4/25.0/4.1亿,2024Q1收入分别同比-0.7%/+8.8%/+11.6%至3.2/3.8/0.4亿,厨柜仍为公司核心品类,衣柜及成品经历9年开拓体量持续提升,木门墙板业务实现突破,截至2024Q1全国已有1046家门墙门店,定制整家全品类布局日益完善,各品类协同效应逐步得到市场验证。零售与大宗维持增长,海外拓展加速。渠道拆分,2023年直营/经销/大宗/海外分别收入4.7/31.2/20.1/1.5亿,同比+18.5%/7.8%/21.2%/31.9%,2024Q1分别收入1.0/4.6/1.5/0.45亿,同比+13.2%/-1.8%/9.7%/66.6%。公司以零售C端为基本盘,2023年各品类经销商共2900+家、店面4000+家;整装渠道全力开拓,2023年同增34.5%;大宗业务稳中求新,在加强风险控制的同时积极开发适老公寓、企事业公寓等产品;海外以B、C端业务双核驱动,2023年首次在海外发布全球品牌战略,海外零售店相继在曼谷、新加坡等多个国家落地,有望复制国内零售的成功经验。持续推动结构化降本,盈利水平整体稳定。2023年毛利率37.1%/-0.6pct,其中大宗业务毛利率同比-2.9pct,主要系收缩部分风险客户订单致利润暂时承压,木门品类受益于规模效应毛利率同比+10.6pct,全年期间费用率24.4%/-0.8pct,净利率9.7%/-0.2pct。2024Q1毛利率37.2%/+0.3pct,销售/管理/研发/财务费用率分别同比+1.2pct/+1.6pct/+0.5pct/-0.5pct,费用增加主要系股份支付费用分摊,Q1净利率同比-0.6pct至5.8%。风险提示:消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化。投资建议:调整盈利预测,维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业2023年报及2024一季报总结:整固提升,分化前行 国信证券 2024-05-31(34页) 附下载

附下载")

核心观点回顾建材2023年报和2024一季报数据,整体修复仍有波动,但风险进一步释放,底部持续夯实,...

4.8 MB共34页中文简体

1天前82520积分

-

医药生物行业2024年5月投资策略:一季报整体表现承压,创新药商业化成效卓著 国信证券 2024-05-31(37页) 附下载

附下载")

5月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

2.73 MB共37页中文简体

1天前78520积分

-

医药生物周报(24年第21周):ASCO摘要重点数据整理,2024年集采8号文解读 国信证券 2024-05-31(21页) 附下载

:ASCO摘要重点数据整理,2024年集采8号文解读 国信证券 2024-05-31(21页) 附下载")

核心观点本周医药板块表现弱于市场,生物制品板块领跌。本周全部A股下跌2.20%(总市值加权平均),沪...

1.44 MB共21页中文简体

1天前32820积分

-

国网信通 一季度承压,电力体制改革推动数字化业务发展 国信证券 2024-06-02(11页) 附下载

附下载")

国网信通(600131)核心观点23年业绩平稳过渡,24Q1受到项目交付影响。2023年,公司实现收...

873.35 KB共11页中文简体

1天前9718积分

-

中科曙光 业绩达预期,AI算力布局深度布局 国信证券 2024-06-02(13页) 附下载

附下载")

中科曙光(603019)核心观点不断提高公司整体竞争力,促进业绩持续增长。公司发布2023年报,全年...

873.19 KB共13页中文简体

1天前45318积分

-

中科创达 短期利润承压,端侧AI与智能汽车引领增长 国信证券 2024-06-02(8页) 附下载

附下载")

中科创达(300496)核心观点2023年公司经营业绩整体承压,公司战略升级,2024年Q1营收初显...

658.43 KB共8页中文简体

1天前5118积分

-

浪潮信息 AI需求促进业绩高增长,服务器龙头充分受益 国信证券 2024-06-02(12页) 附下载

附下载")

浪潮信息(000977)核心观点2023年经营业绩整体承压,24Q1营收延续23Q4,保持高同比增长...

771.89 KB共12页中文简体

1天前99318积分

-

中国海诚 2023年归母净利增长50.2%,毛利率显著提升 国信证券 2024-05-31(10页) 附下载

附下载")

中国海诚(002116)核心观点23Q4归母净利润高增,24Q1稳健增长。2023年公司实现营业收入...

905.21 KB共10页中文简体

1天前78618积分

-

光峰科技 再获赛力斯座舱显示定点,印证车载投影需求加速发展 国信证券 2024-05-31(6页) 附下载

附下载")

光峰科技(688007)事项:公司公告:公司收到赛力斯集团股份有限公司出具的《开发定点通知书》,公司...

750.79 KB共6页中文简体

1天前36718积分

-

宏观经济专题研究:政策组合轮盘—货币政策与财政政策组合分析及其影响研究 国信证券 2024-05-31(21页) 附下载

附下载")

核心观点本报告聚焦于货币政策和财政政策两大维度,从历史回溯的角度观察不同政策组合下经济、资产价格的变...

2.37 MB共21页中文简体

1天前89715积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数降幅不变 国信证券 2024-05-31(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数降幅不变。截至2024年5月18日当周,国信周频高技术制造业扩散...

433.63 KB共8页中文简体

1天前86115积分

-

汽车行业周报(24年第20周):5月新能源零售预计同比增长33%,关注改款M7等车型上市 国信证券 2024-05-30(32页) 附下载

:5月新能源零售预计同比增长33%,关注改款M7等车型上市 国信证券 2024-05-30(32页) 附下载")

核心观点月度产销:乘联会预估5月零售销量165.0万辆左右,同比-5.3%,环比+7.8%。新能源零...

4.58 MB共32页中文简体

4天前22420积分

-

半导体行业专题:AI创新与周期向上共振,半导体开启新一轮成长 国信证券 2024-05-30(58页) 附下载

附下载")

算力、存力是AI的基础,先进封装为其助力算力:Transformer类AI大模型过去几年所需算力平均...

4.04 MB共58页中文简体

4天前93620积分

-

建筑行业2023年报及2024年一季报总结:整体基本面承压,关注海外工程和工业建筑产业链景气回升 国信证券 2024-05-30(30页) 附下载

附下载")

核心观点建筑行业:整体增长降速,工业建筑回暖,海外工程复苏。2023年建筑业实现总产值同比+5.8%...

4.34 MB共30页中文简体

4天前11420积分

-

房地产行业2024年6月投资策略:政策密集出台,关注基本面边际变化 国信证券 2024-05-30(15页) 附下载

附下载")

核心观点行业:量价持续承压,政策密集落地。2024年1-4月,商品房销售额同比-28.3%,降幅较1...

2.31 MB共15页中文简体

4天前31720积分

-

轻工行业周报:上海楼市政策调控 持续关注家居板块 申港证券 2024-05-30(7页) 附下载

附下载")

投资摘要:每周一谈:上海楼市政策调控持续关注家居板块上海发布《关于优化本市房地产市场平稳健康发展政策...

747.37 KB共7页中文简体

4天前19720积分

-

2024年4月煤炭行业月度数据 国信证券 2024-05-30(23页) 附下载

附下载")

报告摘要煤炭供应数据:20大集团:1-4月,销量日均值711.6万吨,同比减少7.6%;4月日均值7...

849.13 KB共23页中文简体

4天前63720积分

-

浦发银行 2024年一季报点评:关注后续资产质量变化 国信证券 2024-05-30(15页) 附下载

附下载")

浦发银行(600000)核心观点浦发银行2021-2023年归母净利润增速与行业分化,其中最大的压力...

498.91 KB共15页中文简体

4天前98318积分

-

海外电网投资分析:新建与改造需求共振 电网建设提速 国信证券 2024-05-29(54页) 附下载

附下载")

投资建议自2011年以来,各国政府的补贴政策、技术进步、产业投资等积极因素的推动下,全球可再生能源投...

3.46 MB共54页中文简体

5天前39820积分

-

货币政策与流动性观察:税期扰动,资金利率企稳 国信证券 2024-05-29(14页) 附下载

附下载")

核心观点税期扰动,资金利率企稳海外方面,上周(5月20日-5月26日)全球主要央行货币政策无重大变化...

1.52 MB共14页中文简体

5天前78315积分