金盘科技国内干变头部企业,多业务协同持续发力华安证券2024-05-12.pdf

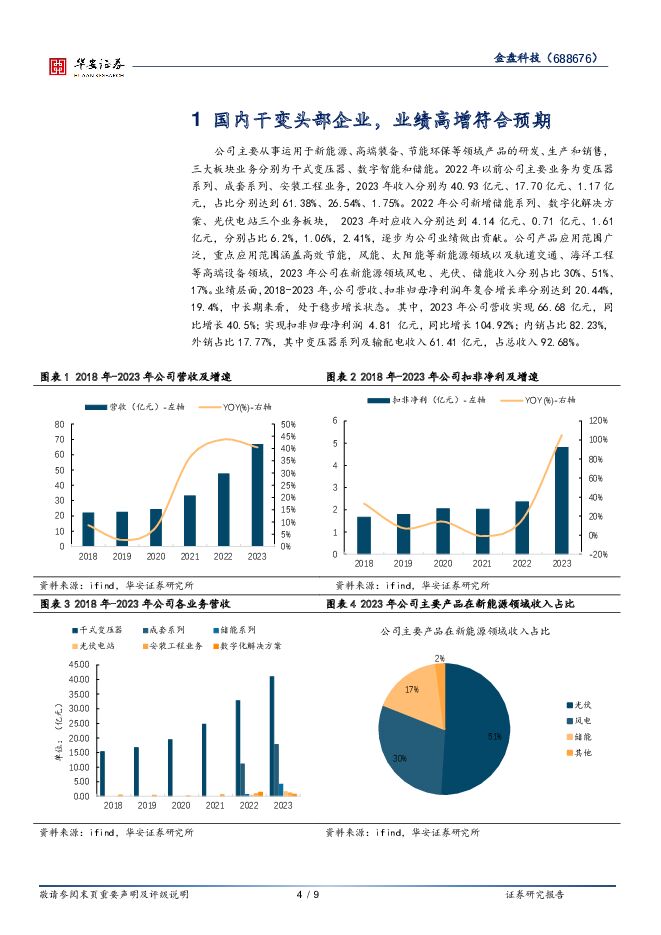

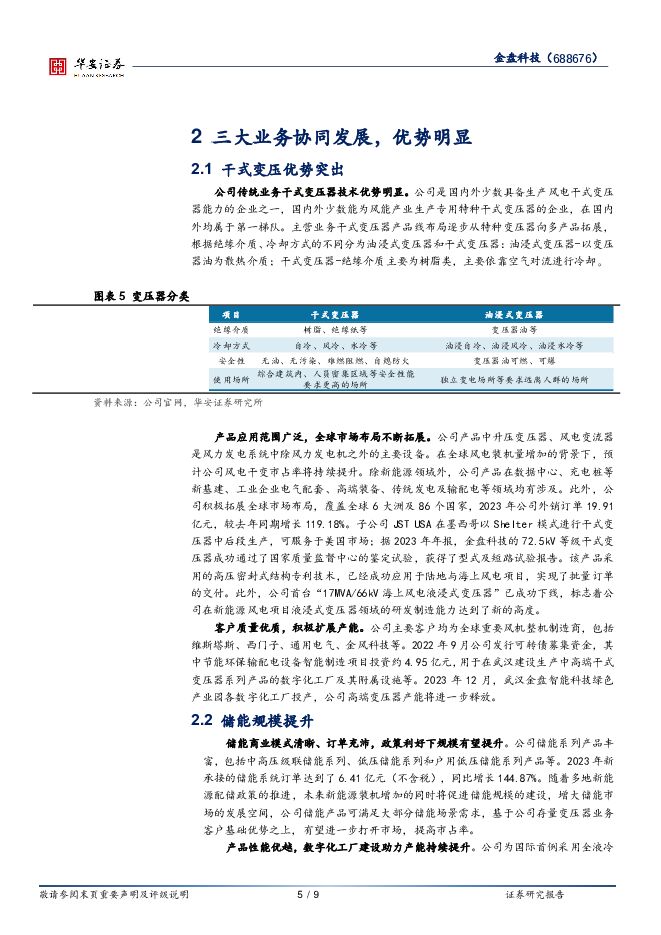

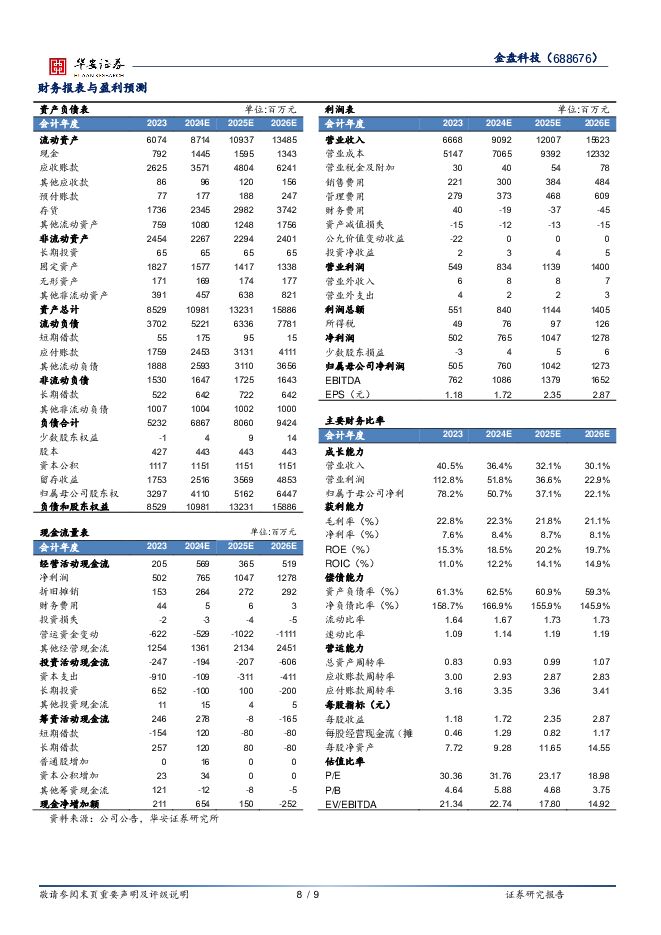

摘要:金盘科技(688676)主要观点:国内干变头部行业,业绩高增符合预期公司传统行业干式变压器领域经验丰富,技术精湛,近年积极布局数字智能和储能。2023年实现总营收66.68亿元,同比增长40.5%,扣非净利4.81亿元,同比增加104.92%,毛利率22.81%,同比增长2.52pct,净利率7.53%,同比增长1.56pct;2024Q1:归母净利0.95亿元,同比增加8.57%,环增9.2%。三大业务协同发展,优势明显公司传统业务干式变压器技术优势明显,积极布局海外。三大主要传统业务:变压器系列、成套系列、安装工程业务,2023年收入分别为40.93亿元、17.70亿元、1.17亿元,占比分别达到61.38%、26.54%、1.75%。国内2023年新签销售订单78.32亿元;2023年变压器系列及输配电实现营收61.41亿元,同比增长36.26%。海外2023年主营业务营收11.77亿元,同比增长79.54%。储能持续发力,规模不断提升。公司储能系列产品丰富,包括中高压级联储能系列、低压储能系列和户用低压储能系列产品等。2023年业务营收4.14亿元,同比增长546.95%。2023年新承接的储能系统订单达到了6.41亿元(不含税),同比增长144.87%。数字化业务持续推进。公司数字化业务主要涉及七大业务,为多种企业提供定制化的数字化转型整体解决方案。2023年,公司累计承接数字化工厂整体解决方案业务订单金额已超6亿元。投资建议我们预计2024年-2026年归母净利润分别为7.60/10.42/12.73亿元,对应PE分别为31.76/23.17/18.98,首次覆盖,给予“买入”评级。风险提示市场竞争加剧风险;原材料价格波动风险;贸易摩擦和汇率风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:汽车板块下跌1.76%,汽车服务板块上涨1.07% 华安证券 2024-05-22(14页) 附下载

附下载")

主要观点:本周行情:表现弱于市场本周A股汽车板块下跌1.76%,沪深300指数上涨0.31%,汽车板...

1.29 MB共14页中文简体

1天前020积分

-

秦川机床 23年报+24Q1点评:Q1业绩环比改善,出口与零部件业务同比增长 华安证券 2024-05-22(4页) 附下载

秦川机床(000837)主要观点:事件概况秦川机床于2024年3月30日、4月29日分别发布2023...

530.01 KB共4页中文简体

1天前018积分

-

地产链行业点评:地产利好政策频出,地产链化工品有望受益 华安证券 2024-05-21(3页) 附下载

附下载")

主要观点:事件描述2024.05.17,央行针对地产发布四项公告:1.设立3000亿元保障性住房再贷...

416.94 KB共3页中文简体

2天前55420积分

-

万华化学基本面周度动态跟踪:化工景气有所反弹,聚合MDI价差小幅改善 华安证券 2024-05-21(32页) 附下载

4月, 石油和化工行业景气指数在连续两个月回落后, 反弹至98.98, 环比上涨5.34个百分点, ...

2.45 MB共32页中文简体

2天前79520积分

-

快克智能 精密焊接装联设备领军企业,多措并举切入半导体封装领域 华安证券 2024-05-21(31页) 附下载

快克智能(603203)主要观点:精密焊接装联设备制造的领军企业快克智能是国内精密焊接装联设备制造供...

1.7 MB共31页中文简体

2天前11118积分

-

博雅生物 聚焦主业轻装上阵,浆站扩张未来可期 华安证券 2024-05-21(25页) 附下载

博雅生物(300294)主要观点:血液制品老牌企业,不断优化业务结构博雅生物是华润大健康板块的血液制...

1.37 MB共25页中文简体

2天前91018积分

-

有色金属行业周报:地产政策刺激,工业金属价格上涨 华安证券 2024-05-19(15页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为0.91%。同期上证指数跌幅为0.02%,收报于3154...

1.38 MB共15页中文简体

3天前84820积分

-

万华化学基本面周度动态跟踪:化工景气有所反弹,聚合MDI价差小幅改善 华安证券 2024-05-20(32页) 附下载

周度观点4月,石油和化工行业景气指数在连续两个月回落后,反弹至98.98,环比上涨5.34个百分点,...

2.17 MB共32页中文简体

3天前39920积分

-

农林牧渔行业周报:生猪均价周环比上涨3.3%,猪价高点值得期待 华安证券 2024-05-19(48页) 附下载

主要观点:生猪价格周环比上涨3.3%,猪价高点值得期待①生猪价格周环比上升3.3%。本周六,全国生猪...

2.65 MB共48页中文简体

3天前13520积分

-

全球科技行业周报:OpenAI推出GPT-4o,关注国产算力投资机会 华安证券 2024-05-19(24页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-05-13-2024-05-17),上证指数周...

1.24 MB共24页中文简体

3天前49020积分

-

基础化工行业周报:地产政策全面放松,看好地产链化工品景气回暖 华安证券 2024-05-19(30页) 附下载

主要观点:行业周观点本周(2024/5/13-2024/5/17)化工板块整体涨跌幅表现排名第7位,...

3.33 MB共30页中文简体

3天前23220积分

-

轻工制造行业周报:成本上行,头部纸企发布涨价函 华安证券 2024-05-19(17页) 附下载

附下载")

主要观点:周专题:成本压力增大,头部纸企发布涨价函2024年起,海外罢工、浆厂检修等导致供应面偏紧,...

1.1 MB共17页中文简体

3天前9320积分

-

汽车:央国企主机厂24年4月产销点评 华安证券 2024-05-20(15页) 附下载

主要观点:长安汽车4月销量210,133辆,产销稳步增长,海外销量大幅提升单月销量210,133辆,...

855.33 KB共15页中文简体

3天前39520积分

-

电子行业周报:苹果或将于iPhone 17发布轻薄版机型Slim 华安证券 2024-05-20(19页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-05-13至2024-05-17),上证指数周涨跌幅-0...

3.39 MB共19页中文简体

3天前60920积分

-

建筑材料行业周报:央行发布贷款优化政策,板块估值有望修复 华安证券 2024-05-20(21页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

874.64 KB共21页中文简体

3天前27720积分

-

电力设备行业周报:美国关税实际影响有限,光伏行业出清加速 华安证券 2024-05-20(23页) 附下载

主要观点:电动车:美国宣布加征关税,产业链影响有限,板块景气度有望持续修复。美国政府宣布新301关税...

3.48 MB共23页中文简体

3天前19320积分

-

机械设备行业周报:政策端预计持续发力,建议关注顺周期机会 华安证券 2024-05-19(15页) 附下载

主要观点:本周市场表现:本周上证综指下跌0.02%,创业板指下跌0.70%,沪深300指数上涨0.3...

687.74 KB共15页中文简体

3天前23520积分

-

心脉医疗 血管介入领军企业,创新驱动,前景广阔 华安证券 2024-05-17(29页) 附下载

附下载")

心脉医疗(688016)主要观点:介入行业发展潜力大,公司持续保持高增长介入治疗与传统内科、外科并列...

1.69 MB共29页中文简体

3天前35318积分

-

新里程 综合医疗集团领跑者,资产注入节奏明确 华安证券 2024-05-19(21页) 附下载

附下载")

新里程(002219)主要观点:重新起航的综合医疗集团领跑者新里程健康集团是中国医疗健康领域的重要企...

1.2 MB共21页中文简体

3天前83018积分

-

美好医疗 专注器械精密组件,不断打开成长空间 华安证券 2024-05-19(31页) 附下载

附下载")

美好医疗(301363)主要观点:深耕医疗器械精密组件,业绩稳健增长美好医疗成立于2010年,自成立...

2.4 MB共31页中文简体

3天前15618积分