上市险企1Q24季报综述:高基数下资负两端全面超预期东吴证券2024-05-08.pdf

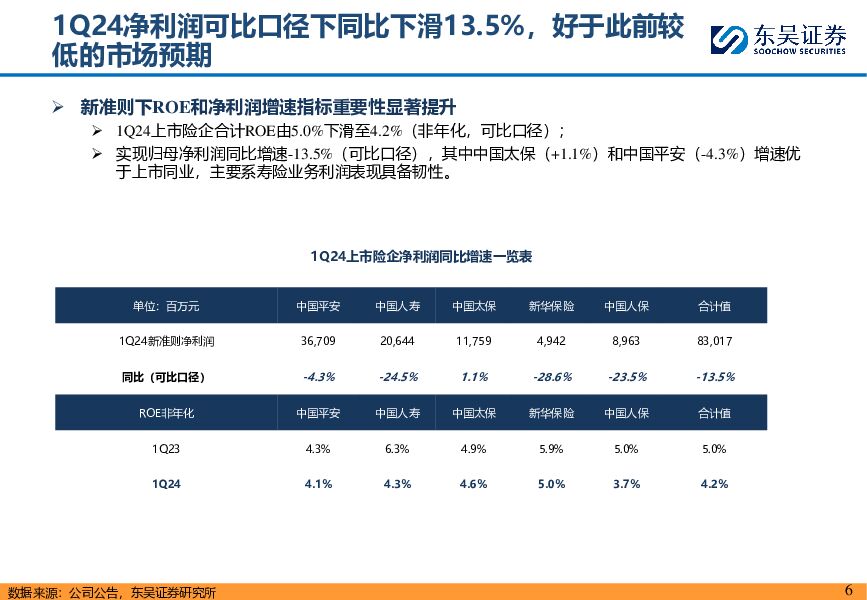

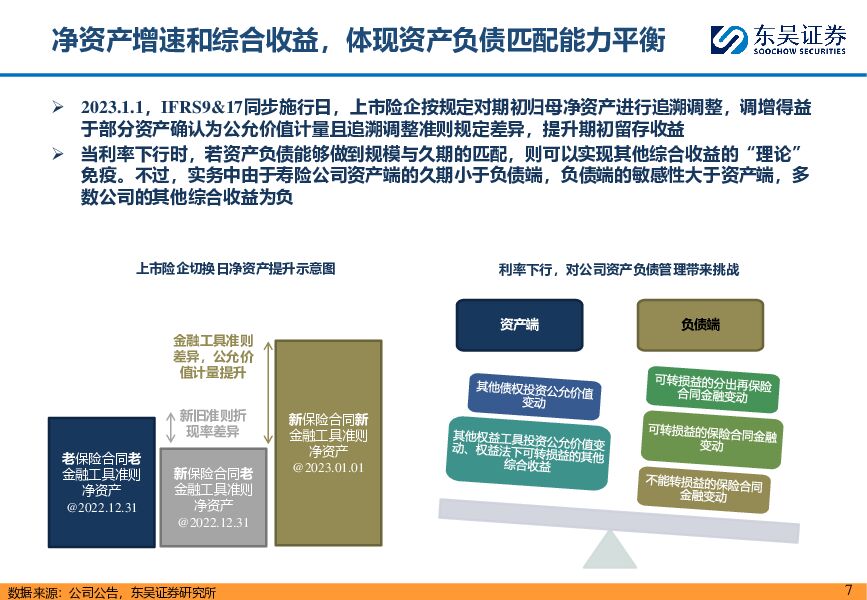

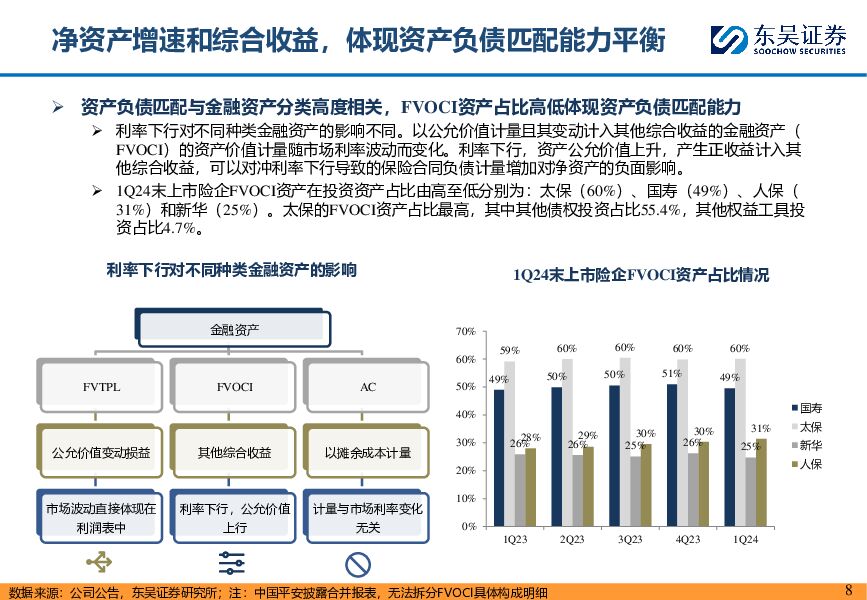

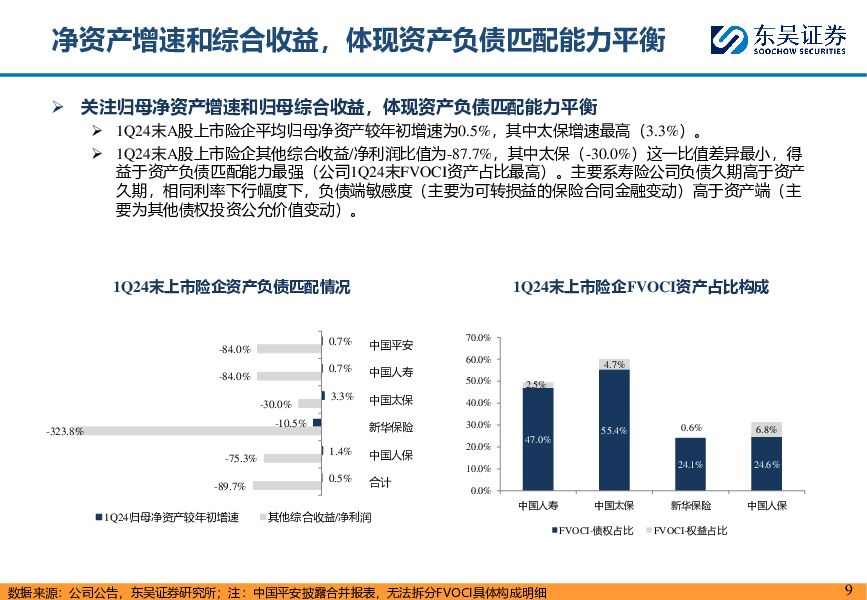

摘要:摘要事件:上市险企完成1Q24季报披露,整体来看资产负债两端好于此前较低的市场预期。新准则专项分析:1Q24净利润可比口径下同比下滑13.5%,非年化ROE由1Q23的5.0%下滑至4.2%,好于此前较低的市场预期,国寿A股自2024年起实施新准则,拉平与其他上市同业可比口径。1Q24末A股上市险企平均归母净资产较年初增速为0.5%,其中太保增速最高(3.3%),其他综合收益/净利润比值为-87.7%,其中太保(-30.0%)这一比值差异最小,得益于资产负债匹配能力最强(公司1Q24末FVOCI资产占比最高,达60%)。我们测算的1Q24承保利润同比下滑5.5%,主要系长端利率下行放缓合同服务边际摊销速度;投资利差同比回落22%,是拖累当期净利润的核心原因。1Q24简单年化平均净投资收益率2.95%(1Q23:3.35%);简单年化平均总投资收益率3.63%(1Q23:3.92%)。寿险业务:NBV高基数下同比继续快速增长。1Q24上市险企平均NBV增速约三成,由高至低分别为:人保(81.6%)、新华(51%)、太保(30.7%)、国寿(26.3%)、平安(20.7%),新单增速受银保拖累,个险新单保持稳定结构优化,价值率改善是核心。从新单增速来看,1Q24季报口径新单同比下滑8.7%;增速由高至低分别为太保(+0.4%)、平安(-3.8%)、国寿(-4.4%)、人保(-20.6%)和新华(-41.0%)。从价值率改善归因来看:1)2023年7月末预定利率下调,综合负债成本稳中有降;2)产品和期限结构优化。在低利率和竞品理财低迷背景下,行业已基本消化2023年7月末预定利率“炒停”的影响;3)积极降本增效。上市险企落实银保渠道“报行合一”,实际费用大幅下降。个险渠道探索佣金递延,优化基本法设计,提升费用投入产生效率。财险业务:高基数下,承保利润同比大幅下降。1Q24新准则下,上市险企合计实现财险业务保险服务收入2400.26亿元,同比增长5.8%,实现承保综合成本率98.5%,同比恶化1.3pct.;实现新准则下承保利润36.24亿元同比下降39.0%,主要系低温雨雪冰冻等灾害事故、交通出行增长对承保业务的挑战。1Q24上市险企合计实现车险原保费收入同比增长2.5%,2023年疫情管控结束,车险赔付率指标呈上升态势;2024年行业车险综合赔付率开年即在高位,新能源车险业务确实给各经营主体带来了赔付压力。大灾拖累赔付率表现,根据应急管理部数据,1Q24我国自然灾害以低温雨雪冰冻、地震和地质灾害为主,干旱、风雹、洪涝、沙尘暴和森林火灾等也有不同程度发生,直接经济损失237.6亿元(1Q23仅为25.5亿元),同比明显增加。投资建议:利率底部上行,季报超预期,首推中国太保。估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低、1Q24季报超预期和2H24若保险新“国十条”落地,将对当前保险板块,尤其是寿险股估值催化较大。投资建议:继续推荐充分受益于资产端预期底部反转的纯寿险标的。保险板块首推中国太保,其次推荐中国平安。风险提示:宏观经济复苏低于预期拖累长端利率和权益市场大幅下行;寿险业转型持续低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源月报:2024年4-5月:主链价格继续下探,逆变器排产明显好转 东吴证券 2024-05-23(82页) 附下载

附下载")

主链价格继续下探,逆变器排产明显好转国内1-3月装机同增35.89%,全年需求旺盛。国内1-4月新增...

3.26 MB共82页中文简体

3天前020积分

-

光伏设备行业点评报告:白银价格持续上涨,看好降银新技术0BB&HJT产业化加速 东吴证券 2024-05-23(7页) 附下载

附下载")

投资要点供需关系&避险情绪等多重因素影响,白银价格快速上涨:受地缘政治紧张增加的避险情绪、美联储降息...

1004.73 KB共7页中文简体

3天前220积分

-

汽车行研札记04期:东南亚之行看汽车全球化 东吴证券 2024-05-23(3页) 附下载

附下载")

投资要点2023年我们明确了【汽车全球化】是未来5-10年两大主线之一。2023年6月我们发布深度报...

373.27 KB共3页中文简体

3天前220积分

-

上市险企4月保费数据点评:个险新单面临高基数增长压力,银保降幅有望逐步收窄 东吴证券 2024-05-23(5页) 附下载

附下载")

投资要点事件:上市险企披露2024年4月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9...

397.94 KB共5页中文简体

3天前220积分

-

三星医疗 配用电设备老牌龙头,扬帆出海再创辉煌 东吴证券 2024-05-23(28页) 附下载

三星医疗(601567)投资要点老牌配用电龙头,海外市场厚积薄发。公司是国内老牌的配用电设备龙头,多...

2.52 MB共28页中文简体

3天前018积分

-

创业黑马 加速中小企业成长,AI赋能有望拓展企业服务空间 东吴证券 2024-05-23(22页) 附下载

附下载")

创业黑马(300688)投资要点赋能中小企业成长,产业资源丰富。创业黑马主要为中小企业提供服务,主营...

1.65 MB共22页中文简体

3天前218积分

-

九典制药 经皮给药新型制剂领先,产品矩阵助力增长 东吴证券 2024-05-23(23页) 附下载

九典制药(300705)投资要点投资逻辑:公司领跑外用贴膏领域,大品种洛索洛芬钠凝胶贴膏持续放量、酮...

767.17 KB共23页中文简体

3天前018积分

-

杰瑞股份 中东客户拓展顺利获大单,设备出海低估值高确定优质标的 东吴证券 2024-05-23(3页) 附下载

附下载")

杰瑞股份(002353)投资要点事件:杰瑞集团与伊拉克中部石油公司(Midland Oil Comp...

513.62 KB共3页中文简体

3天前018积分

-

策略点评:西方制裁下俄罗斯经济的困境反转 东吴证券 2024-05-23(8页) 附下载

附下载")

自俄乌冲突以来,俄罗斯经济在西方制裁的压力下逆势而上,经济增长加速势头不减,甚至呈现经济过热现象,使...

477.64 KB共8页中文简体

3天前210积分

-

注塑机行业深度:顺周期乘风而起,千亿海外市场出口可期 东吴证券 2024-05-22(56页) 附下载

附下载")

投资要点:注塑机:塑料制品成型通用设备。注塑机是一种用于制造塑料制品的机器设备,其运作原理是利用液压...

2.95 MB共56页中文简体

4天前29420积分

-

电子行业深度报告:GB200引领算力提升,玻璃基板成为芯片封装竞争新热点 东吴证券 2024-05-22(13页) 附下载

附下载")

英伟达以GB200为核心发布多款突破产品,显著提升计算性能:在GTC2024大会上,英伟达发布了划时...

1.18 MB共13页中文简体

4天前57220积分

-

房地产行业跟踪周报:二手房成交同比转正,中央发布多项重磅政策 东吴证券 2024-05-22(19页) 附下载

附下载")

投资要点上周(2024.5.13-2024.5.17,下同):上周房地产板块(中信)涨跌幅+12.5...

1.05 MB共19页中文简体

4天前75920积分

-

新能源4月月报:4月行业产批零符合预期,新能源零售渗透率达45.5% 东吴证券 2024-05-22(11页) 附下载

附下载")

投资要点行业景气度跟踪:4月行业产批零表现符合预期。乘联会口径:4月狭义乘用车产量实现199万辆(同...

718.37 KB共11页中文简体

4天前83220积分

-

电子行业点评报告:微软重塑AI PC,Copilot迎重大升级 东吴证券 2024-05-22(2页) 附下载

附下载")

最新款Surface搭载高通ARM架构处理器,Windows11 AI PC6月起全面上市:2024...

450.76 KB共2页中文简体

4天前36320积分

-

百润股份 新品丰年,否极泰来 东吴证券 2024-05-22(3页) 附下载

附下载")

百润股份(002568)投资要点定增终止,情绪改善。5月16日监事会综合考虑市场环境及公司自身项目建...

540.74 KB共3页中文简体

4天前26718积分

-

汽车与零部件:4月燃气重卡渗透率40.6%,看好天然气转型 东吴证券 2024-05-21(23页) 附下载

附下载")

报告核心观点行业总量:4月重卡随销售旺季结束产批零环比回落,企业减库,渠道显著减库:1)产量:4月重...

922.2 KB共23页中文简体

5天前22720积分

-

并行科技 超算云服务龙头,迎行业春风 东吴证券 2024-05-21(27页) 附下载

附下载")

并行科技(839493)国内超算云服务龙头服务商:公司业务以超算云服务为核心,主要包括通用云、行业云...

1.68 MB共27页中文简体

5天前59718积分

-

方大新材 高分子复合材料单项冠军,核心技术+产能释放迎来高质量发展空间 东吴证券 2024-05-21(20页) 附下载

附下载")

方大新材(838163)投资要点高分子复合材料单项冠军,核心生产工艺带来行业壁垒:(1)方大新材在生...

1.33 MB共20页中文简体

5天前55018积分

-

科达利 公告点评:赴美建厂锁定核心客户,国际化再进一步 东吴证券 2024-05-21(3页) 附下载

附下载")

科达利(002850)事件:公司拟与匈牙利科达利共同出资投建美国结构件生产基地,投资总额不超过0.4...

497.21 KB共3页中文简体

5天前43418积分

-

石油化工行业:美国乙烷价格上涨 涤纶长丝市场偏弱运行 东吴证券 2024-05-20(46页) 附下载

附下载")

【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2661.41元/吨,环比+2.69元/吨...

2.75 MB共46页中文简体

6天前86220积分