林洋能源2023年年报及2024一季报点评:业绩稳健增长,高分红彰显投资价值东吴证券2024-05-07.pdf

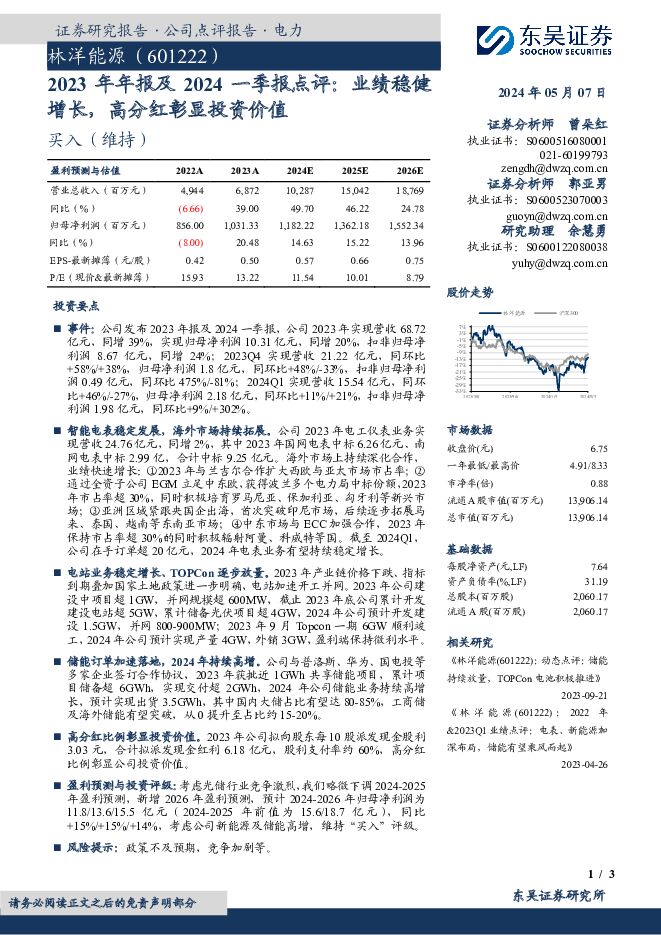

摘要:林洋能源(601222)投资要点事件:公司发布2023年报及2024一季报,公司2023年实现营收68.72亿元,同增39%,实现归母净利润10.31亿元,同增20%,扣非归母净利润8.67亿元,同增24%;2023Q4实现营收21.22亿元,同环比+58%/+38%,归母净利润1.8亿元,同环比+48%/-33%,扣非归母净利润0.49亿元,同环比475%/-81%;2024Q1实现营收15.54亿元,同环比+46%/-27%,归母净利润2.18亿元,同环比+11%/+21%,扣非归母净利润1.98亿元,同环比+9%/+302%。智能电表稳定发展,海外市场持续拓展。公司2023年电工仪表业务实现营收24.76亿元,同增2%,其中2023年国网电表中标6.26亿元、南网电表中标2.99亿,合计中标9.25亿元。海外市场上持续深化合作,业绩快速增长:①2023年与兰吉尔合作扩大西欧与亚太市场市占率;②通过全资子公司EGM立足中东欧,获得波兰多个电力局中标份额,2023年市占率超30%,同时积极培育罗马尼亚、保加利亚、匈牙利等新兴市场;③亚洲区域紧跟央国企出海,首次突破印尼市场,后续逐步拓展马来、泰国、越南等东南亚市场;④中东市场与ECC加强合作,2023年保持市占率超30%的同时积极辐射阿曼、科威特等国。截至2024Q1,公司在手订单超20亿元,2024年电表业务有望持续稳定增长。电站业务稳定增长、TOPCon逐步放量。2023年产业链价格下跌、指标到期叠加国家土地政策进一步明确,电站加速开工并网。2023年公司建设中项目超1GW,并网规模超600MW,截止2023年底公司累计开发建设电站超5GW,累计储备光伏项目超4GW,2024年公司预计开发建设1.5GW,并网800-900MW;2023年9月Topcon一期6GW顺利竣工,2024年公司预计实现产量4GW,外销3GW,盈利端保持微利水平。储能订单加速落地,2024年持续高增。公司与普洛斯、华为、国电投等多家企业签订合作协议,2023年获批近1GWh共享储能项目,累计项目储备超6GWh,实现交付超2GWh,2024年公司储能业务持续高增长,预计实现出货3.5GWh,其中国内大储占比有望达80-85%,工商储及海外储能有望突破,从0提升至占比约15-20%。高分红比例彰显投资价值。2023年公司拟向股东每10股派发现金股利3.03元,合计拟派发现金红利6.18亿元,股利支付率约60%,高分红比例彰显公司投资价值。盈利预测与投资评级:考虑光储行业竞争激烈,我们略微下调2024-2025年盈利预测,新增2026年盈利预测,预计2024-2026年归母净利润为11.8/13.6/15.5亿元(2024-2025年前值为15.6/18.7亿元),同比+15%/+15%/+14%,考虑公司新能源及储能高增,维持“买入”评级。风险提示:政策不及预期,竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电动车行业2024年5月策略:政策落地需求有望提速,中游盈利底部明确 东吴证券 2024-05-16(65页) 附下载

附下载")

政策落地或刺激需求超预期,4-5月行业排产维持高景气,看好需求持续向好。4月汽车“以旧换新”落地,5...

2.65 MB共65页中文简体

3天前25820积分

-

电子行业2023年及24Q1总结展望:业绩全面回暖,关注技术创新+景气复苏+估值优势 东吴证券 2024-05-16(46页) 附下载

附下载")

投资要点24Q1行业整体业绩回暖:在经历23年市场复苏后,24Q1电子行业整体业绩有所回暖,未来有望...

2.47 MB共46页中文简体

3天前13520积分

-

轻工制造行业2023年报&2024年一季报综述暨5月投资策略:内销分化、外销景气延续,关注基本面优质个股 国信证券 2024-05-16(27页) 附下载

附下载")

核心观点2023年及2024Q1轻工制造行业内销分化、外销景气延续,盈利持续修复。23Q4/23A/...

2.2 MB共27页中文简体

3天前7620积分

-

银行金融科技专题:数字货币观察:国内发力应用层,海外关注投资侧 平安证券 2024-05-16(17页) 附下载

附下载")

国内数字人民币扎实推进,应用场景持续拓宽。自十四五规划中明确提到要“稳妥推进数字人民币研发”以来,相...

2.1 MB共17页中文简体

3天前51220积分

-

轨交设备点评:国铁发布动车组招标超23全年水平,铁路固定资产投资额持续增长 海通国际 2024-05-16(9页) 附下载

附下载")

事件。1)全国铁路固定资产投资额:根据中国铁路官方微信公众号及Wind数据,2024年1-4月全国铁...

1.67 MB共9页中文简体

3天前48020积分

-

叉车行业2023年&2024年一季报总结:锂电化+全球化驱动利润高增,继续看好成长确定性强的国产龙头 东吴证券 2024-05-16(26页) 附下载

附下载")

核心观点:锂电化+全球化逻辑兑现,继续看好成长确定性强的国产龙头我们选取四家公司安徽合力、杭叉集团、...

1.07 MB共26页中文简体

3天前13520积分

-

汽车行业点评报告:4月行业产批符合预期,新能源批发渗透率为40.2% 东吴证券 2024-05-16(5页) 附下载

附下载")

4月产批表现符合预期。乘联会口径:4月狭义乘用车产量实现198.8万辆(同比+14.9%,环比-9....

482.08 KB共5页中文简体

3天前62020积分

-

房地产行业点评报告:中央调控思路转向,把握地产布局机会 东吴证券 2024-05-16(3页) 附下载

附下载")

投资要点事件:2024年5月15日,杭州市临安区住房和城乡建设局发布《关于收购商品住房用作公共租赁住...

455.22 KB共3页中文简体

3天前78420积分

-

工程机械行业点评报告:4月叉车内销同比+30%,制造业、物流业需求向好 东吴证券 2024-05-16(3页) 附下载

附下载")

投资要点4月叉车销量内/外销分别同比+30%/12%,行业景气延续2024年4月叉车行业合计销量12...

458.28 KB共3页中文简体

3天前32620积分

-

宏观点评:美国4月通胀如何影响降息演绎 东吴证券 2024-05-16(6页) 附下载

附下载")

美联储身上的担子稍微“轻快”了一些,市场也能够喘口气。4月美国通胀与预期几乎“一切都刚刚好”的完美贴...

633.46 KB共6页中文简体

3天前60615积分

-

投资策略:出口步入景气阶段,谁将受益? 太平洋 2024-05-16(21页) 附下载

附下载")

分析我国2020年以来的出口数据,我国出口主要呈现出以下特征:一是对国家地区的出口集中度高,十一个国...

1.54 MB共21页中文简体

3天前95010积分

-

动物保健行业投资框架(2024年版) 国信证券 2024-05-15(43页) 附下载

国信证券 2024-05-15(43页) 附下载")

核心摘要关键结论(1)动保行业属性:从后周期视角来看,若猪价景气上行,头部动保企业优质产品充分受益;...

3.39 MB共43页中文简体

4天前59620积分

-

商贸零售行业财报总结暨5月投资策略:行业平稳龙头增速领先,降本增效驱动盈利优化 国信证券 2024-05-15(18页) 附下载

附下载")

核心观点行业数据回顾:行业整体平稳复苏。23年全年及24Q1全国社零销售总额分别+7.2%/+4.7...

1.84 MB共18页中文简体

4天前46120积分

-

保险II行业研究深度报告:从1Q24偿二代二期工程季报看头部财险公司经营质效-承保利润小幅下降,综合投资收益率逆势改善 东吴证券 2024-05-15(53页) 附下载

附下载")

摘要头部险企陆续披露1Q24偿二代二期工程报告摘要,我们根据建立的【东吴证券-偿二代二期工程指标评价...

1.54 MB共53页中文简体

4天前56420积分

-

农林牧渔:水产养殖景气上行,重视水产链投资机会 国联证券 2024-05-15(8页) 附下载

附下载")

草鱼存塘逐步下降,价格底部回升5月10日当周全国草鱼塘口均价为6.4元/斤,环比+3%,同比+8%。...

479.56 KB共8页中文简体

4天前59420积分

-

工程机械行业点评报告:4月挖掘机内销超预期,行业迎来国内外共振 东吴证券 2024-05-15(2页) 附下载

附下载")

投资要点4月挖机内销同比+13%超预期,行业迎来国内外共振工程机械4月主要销售数据如下:①挖掘机:4...

405.45 KB共2页中文简体

4天前49820积分

-

奥比中光 3D视觉感知龙头,新场景落地拉动增长 东吴证券 2024-05-15(48页) 附下载

奥比中光-UW(688322)投资要点全球3D视觉感知龙头,新场景应用落地有望拉动业绩增长。奥比中光...

3.53 MB共48页中文简体

4天前73018积分

-

恺英网络 2023年报及2024年一季报点评:业绩表现亮眼,分红回购增厚投资回报 国元证券 2024-05-15(3页) 附下载

附下载")

恺英网络(002517)事件:公司发布2023年年报及2024年一季报。点评:业绩表现亮眼,分红回购...

1.03 MB共3页中文简体

4天前36418积分

-

恺英网络 恺英网络点评:业绩增长彰显公司业务能力,分红回购有望持续提升投资回报 德邦证券 2024-05-15(4页) 附下载

附下载")

恺英网络(002517)投资要点事件:公司披露2023年及24年Q1业绩,23年公司实现收入43.0...

778.7 KB共4页中文简体

4天前47218积分

-

国联证券 重组方案落地,谱写公司发展新篇章 东吴证券 2024-05-15(3页) 附下载

附下载")

国联证券(601456)投资要点事件:2024年5月12日,国联证券发布公告称公司拟以11.31元/...

443.47 KB共3页中文简体

4天前40318积分