超图软件超图软件GIS软件稳定发力,数据要素等业务多点开花中银证券2024-04-21.pdf

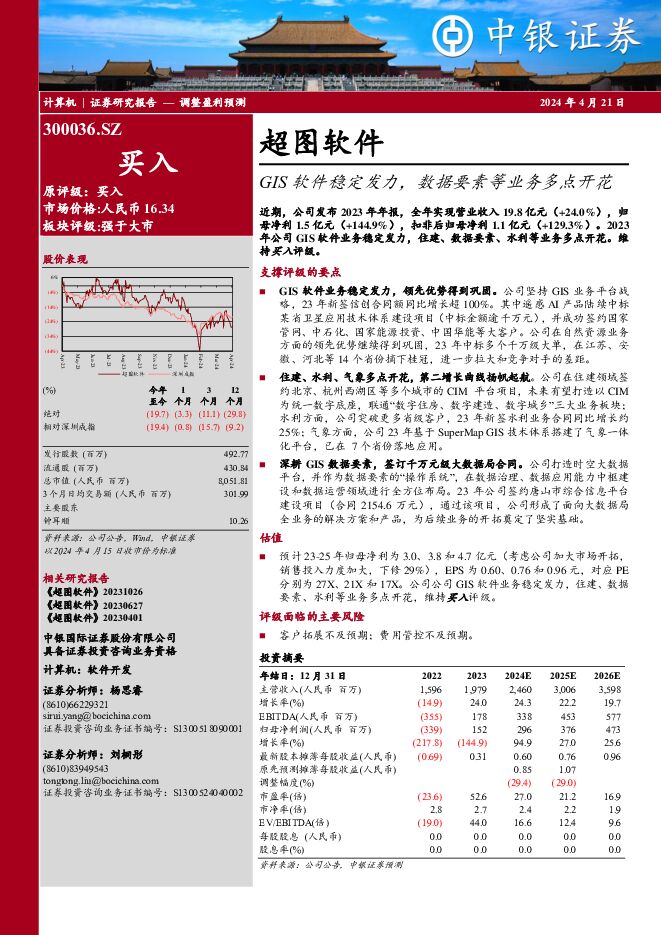

摘要:超图软件(300036)近期,公司发布2023年年报,全年实现营业收入19.8亿元(+24.0%),归母净利1.5亿元(+144.9%),扣非后归母净利1.1亿元(+129.3%)。2023年公司GIS软件业务稳定发力,住建、数据要素、水利等业务多点开花。维持买入评级。支撑评级的要点GIS软件业务稳定发力,领先优势得到巩固。公司坚持GIS业务平台战略,23年新签信创合同额同比增长超100%。其中遥感AI产品陆续中标某省卫星应用技术体系建设项目(中标金额逾千万元),并成功签约国家管网、中石化、国家能源投资、中国华能等大客户。公司在自然资源业务方面的领先优势继续得到巩固,23年中标多个千万级大单,在江苏、安徽、河北等14个省份摘下桂冠,进一步拉大和竞争对手的差距。住建、水利、气象多点开花,第二增长曲线扬帆起航。公司在住建领域签约北京、杭州西湖区等多个城市的CIM平台项目,未来有望打造以CIM为统一数字底座,联通“数字住房、数字建造、数字城乡”三大业务板块;水利方面,公司突破更多省级客户,23年新签水利业务合同同比增长约25%;气象方面,公司23年基于SuperMap GIS技术体系搭建了气象一体化平台,已在7个省份落地应用。深耕GIS数据要素,签订千万元级大数据局合同。公司打造时空大数据平台,并作为数据要素的“操作系统”,在数据治理、数据应用能力中枢建设和数据运营领域进行全方位布局。23年公司签约唐山市综合信息平台建设项目(合同2154.6万元),通过该项目,公司形成了面向大数据局全业务的解决方案和产品,为后续业务的开拓奠定了坚实基础。估值预计23-25年归母净利为3.0、3.8和4.7亿元(考虑公司加大市场开拓,销售投入力度加大,下修29%),EPS为0.60、0.76和0.96元,对应PE分别为27X、21X和17X。公司公司GIS软件业务稳定发力,住建、数据要素、水利等业务多点开花,维持买入评级。评级面临的主要风险客户拓展不及预期;费用管控不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

4天前71320积分

-

润和软件 公司信息更新报告:2023利润高增长,创新业务持续突破 开源证券 2024-04-29(4页) 附下载

附下载")

润和软件(300339)创新业务空间可期,维持“买入”评级公司为华为核心合作伙伴,围绕OpenHar...

821.59 KB共4页中文简体

4天前79318积分

-

鼎捷软件 公司信息更新报告:收入平稳增长,雅典娜+AIGC前景光明 开源证券 2024-04-29(4页) 附下载

附下载")

鼎捷软件(300378)智能制造领军厂商,维持“买入”评级考虑到雅典娜平台持续研发升级,我们小幅下调...

829.9 KB共4页中文简体

4天前29218积分

-

德业股份 需求有所回暖,Q1业绩环比高速增长 中银证券 2024-04-29(5页) 附下载

附下载")

德业股份(605117)公司发布2023年年报与2024年一季报,业绩分别变动+18.03%/-26...

500.25 KB共5页中文简体

4天前40818积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

附下载")

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

5天前35620积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

附下载")

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

5天前69820积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

附下载")

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

5天前32918积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

5天前72018积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

附下载")

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

5天前10418积分

-

博思软件 2023年净利润符合预期,毛利率显著提升 华安证券 2024-04-26(4页) 附下载

附下载")

博思软件(300525)主要观点:事件概况2023年公司实现营收20.44亿元,同比增长6.51%;...

535.64 KB共4页中文简体

5天前85818积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

附下载")

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

5天前22718积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

附下载")

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

5天前26918积分

-

顶点软件 2023年报&2024年一季报点评:业绩稳定增长,信创替换在即 东吴证券 2024-04-28(3页) 附下载

附下载")

顶点软件(603383)公司发布2023年年报&2024年一季报:1)2023:全年收入7.44亿元...

658.6 KB共3页中文简体

5天前83418积分

-

美国一季度GDP点评:需求仍然强劲 中银证券 2024-04-28(5页) 附下载

北京时间4月25日20:30,美国公布一季度实际GDP年化季率初值升1.6%,预期升2.4%,去年第...

446.37 KB共5页中文简体

5天前53915积分

-

宏观和大类资产配置周报:国际外汇市场波动加大 中银证券 2024-04-28(18页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:一季度中国一般公共预算收入同比下降2...

798.64 KB共18页中文简体

5天前39615积分

-

策略周报:龙头与港股趋势 中银证券 2024-04-28(18页) 附下载

附下载")

基金加仓龙头,港股趋势延续。库存回补依旧偏弱,A股企稳反弹仍有待内需修复预期的进一步强化。3月工业企...

1.34 MB共18页中文简体

5天前68210积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

1周前39920积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

1周前35318积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

附下载")

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

1周前73518积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

附下载")

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

1周前18318积分