社零数据点评:3月社零增速低于市场预期,体育运动需求继续展现韧性山西证券2024-04-17.pdf

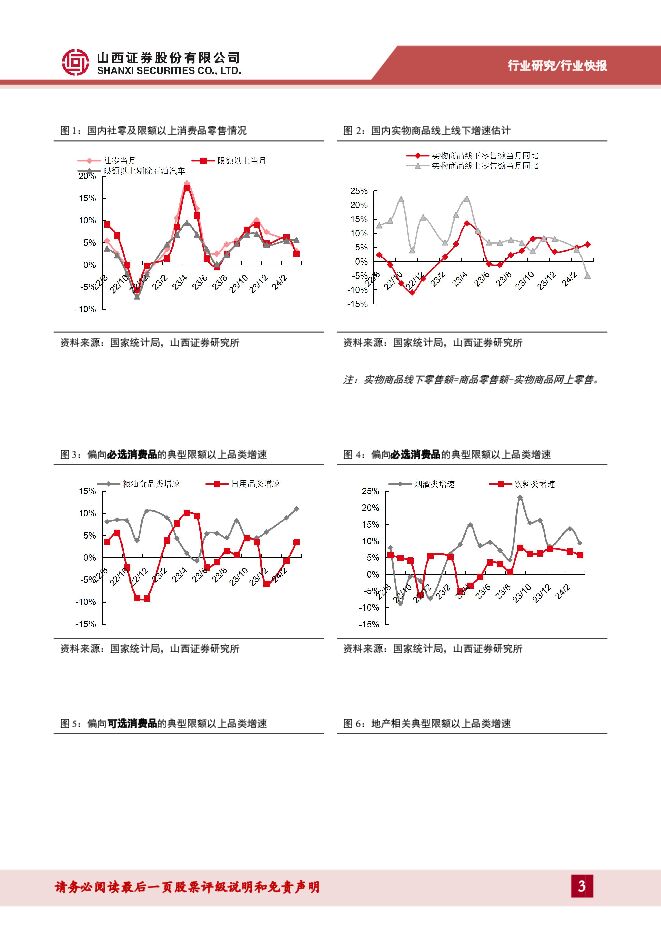

摘要:事件描述:4月16日,国家统计局公布2024年3月社零数据。事件点评:3月社零增速低于市场预期,消费者信心缓慢修复。2024年3月,国内实现社零总额3.90万亿元,同比增长3.1%,表现低于市场一致预期(根据Wind,2024年3月社零当月同比增速预测平均值为+4.8%)。按消费类型分,2024年3月餐饮收入、商品零售同比增速分别为6.9%、2.7%。按经营单位所在地分,2024年3月城镇、乡村消费品零售额同比分别增长3.0%、3.8%。3月社零增速较1-2月(+5.5%)放缓,预计与上年同期基数较高有关(2023年3月,社零同比增长10.6%),且农历春节过后,消费进入阶段性淡季。2024年初至今,我国消费者信心指数缓慢修复(2024年1月、2月消费者信心指数分别为88.9、89.1,环比分别增长1.3、0.2),社会消费品零售总额整体增长较为平稳。2024Q1穿类商品网上零售额同比增长12%,品牌专卖店零售额同比增长1%。线上渠道,2024年3月,实物商品网上零售额为9847亿元,同比下降4.9%,实物商品网上零售额占商品零售比重为28.1%。2024年1-3月,实物商品网上零售额中吃类、穿类和用类商品同比分别增长21.1%、12.1%、9.7%。线下渠道,2024年3月,实物商品线下零售额(商品零售额-实物商品网上零售额)约为2.52万亿元,同比增长6.0%。按零售业态分,2024年1-3月,限额以上超市、便利店、专业店、品牌专卖店、百货店零售额同比分别增长2.2%、5.2%、6.3%、1.1%、-2.4%,百货业态表现相对较弱,根据中华全国商业信息,2024Q1全国50家重点大型零售企业(以百货业态为主)零售额累计下降2.2%。2024年1季度,我国购物中心线下客流稳健增长,根据汇客云,2024Q1,全国购物中心场均日客流1.82万人次,同比增长7.1%(2023Q1,全国购物中心场均日客流同比增长13.4%)。2024Q1体育娱乐用品社零同比增长14%,表现领先其它可选消费品类。2024年3月,限上化妆品同比增长2.2%,增速较1-2月下滑1.8pct;限上金银珠宝同比增长3.2%,增速较1-2月下滑1.8pct;限上纺织服装同比增长3.8%,增速较1-2月提升1.9pct;限上体育/娱乐用品同比增长19.3%,增速较1-2月提升8.0pct。2024Q1,限上化妆品/金银珠宝/纺织服装/体育娱乐用品累计增速分别为3.4%/4.5%/2.5%/14.2%。2024年1-3月,我国住宅新开工面积12534万平方米,同比下降28.7%,住宅销售面积18942万平方米,同比下降23.4%,住宅竣工面积11148万平方米,同比下降21.9%。2024年1-3月,地产相关消费品家具类社零同比增长3.0%,3月当月同比增长0.2%。投资建议:纺织服装方面,纺织制造板块:1)短期角度,外需相对内需表现更优,越南纺织服装出口数据与头部纺织制造台企24Q1营收环比均有明显改善,前端订单改善逐步反应至企业出货端,纺织制造企业23Q4出货端增速普遍迎来正增长,预计24Q1增速有望进一步提升。产能利用率回升同时预计带来企业盈利能力改善。2)中长期角度,品牌供应链全球化布局要求、海外生产成本具备优势背景下,纺织制造企业产能全球化布局仍为关键;终端需求预测难度加大背景下,快速响应能力及生产效率要求提升,作为品牌战略合作伙伴的头部纺织制造企业有望不断强化自身优势。继续推荐华利集团、申洲国际、伟星股份,建议关注浙江自然。品牌服饰板块,1)我国品牌服饰行业发展成熟,资本开支有限,自由现金流充裕,行业内公司股息率较高,建议关注基本面稳健的高股息率公司配置价值,具体标的包括海澜之家、富安娜、水星家纺、百隆东方、报喜鸟、森马服饰、罗莱生活。2)继续推荐兼具性价比与符合兴趣消费趋势的品牌公司名创优品,公司目前估值(CY2024E)约16倍,估值具备吸引力。3)2024Q1,体育娱乐用品社零同比增长14.2%,增速优于其它可选消费品类,充分展现体育运动需求韧性。从品牌公司角度看,预计定位大众运动消费市场的361度零售流水表现领先行业。继续推荐港股运动服饰公司361度、波司登、安踏体育、李宁。黄金珠宝方面,短期角度,2024Q1,黄金珠宝社零同比增长4.5%,预计黄金首饰品类增速高于黄金珠宝社零整体。2023年金价全年持续稳步上涨,2024年1-2月金价环比表现平稳,叠加门店克减力度有所加大,今年1-2月,尤其农历春节期间,终端婚庆/送礼/悦己需求得到释放,黄金珠宝终端销售在较高基数情况下表现优异。3月至今金价急速上涨,消费者观望情绪加重,我们预计黄金珠宝终端销售阶段性放缓,3月黄金珠宝社零同比增长3.2%,增速较1-2月放缓1.8pct。拉长时间维度看,金价长期稳步上涨,利于黄金珠宝终端需求持续释放。建议关注周大生(黄金产品优势提升,经典店持续布局)、潮宏基(产品设计能力领先,开店目标积极)。家居用品方面,2024年1-3月,我国住宅新开工面积12534万平方米,同比下降28.7%,住宅销售面积18942万平方米,同比下降23.4%,住宅竣工面积11148万平方米,同比下降21.9%。建议关注行业弱市背景下,龙头家居企业通过多渠道引流、多品类融合提升市场份额,与通过提升供应链效率保持盈利能力稳健。建议关注索菲亚、志邦家居、欧派家居、喜临门、好太太。风险提示:国内终端消费表现不及预期;地产销售数据不及预期;原材料价格大幅波动;金价大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

1天前44920积分

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

1天前92220积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

1天前79620积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

1天前58320积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

1天前50120积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

1天前7720积分

-

芯瑞达 Mini LED业务大幅增长,车载显示终端战略布局落地 山西证券 2024-04-29(5页) 附下载

LED芯瑞达(002983)事件描述近日,公司发布2024年一季报。2024Q1,公司实现营业收入2...

433.7 KB共5页中文简体

1天前29318积分

-

神农集团 出栏量高增长,成本管理亮眼 山西证券 2024-04-29(4页) 附下载

神农集团(605296)公司披露2023年年报和2024年1季报。公司2023年实现营业收入38.9...

388.43 KB共4页中文简体

1天前51818积分

-

上海电影 IP业务初显实力,电影主业稳步复苏 山西证券 2024-04-29(4页) 附下载

上海电影(601595)事件:公司发布2023年年报及2024年一季报,2023年实现营收7.95亿...

405.22 KB共4页中文简体

1天前65518积分

-

炬光科技 并购短期影响利润,中游拓展进展较快 山西证券 2024-04-29(5页) 附下载

炬光科技(688167)投资要点:公司发布2023年年报及2024年一季报。2023年公司实现营收5...

432.72 KB共5页中文简体

1天前62818积分

-

聚灿光电 Q1业绩显著改善,高端产品结构持续升级 山西证券 2024-04-29(5页) 附下载

LED聚灿光电(300708)事件描述公司发布2024年一季度报告。2024年一季度公司实现营业收入...

410.91 KB共5页中文简体

1天前91718积分

-

古井贡酒 23年顺利完成全年任务,24年高质量发展可期 山西证券 2024-04-29(5页) 附下载

古井贡酒(000596)事件描述公司公布2023年年报,实现营业收入202.54亿元,同比增长21....

407.44 KB共5页中文简体

1天前55818积分

-

海外经济周观察 山西证券 2024-04-29(8页) 附下载

美国:2024年一季度GDP增速不及预期,年内降息1次预期不变(1)央行动态本周公布的美国一季度PC...

1.08 MB共8页中文简体

1天前57115积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

2天前57620积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

2天前90920积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

2天前75420积分

-

瑞丰新材 Q1业绩稳定增长,润滑油需求向好 山西证券 2024-04-27(5页) 附下载

瑞丰新材(300910)事件描述公司发布2024年一季报,实现营业收入7.14亿元,同比+14.41...

404 KB共5页中文简体

2天前23218积分

-

普冉股份 23Q4环比扭亏为盈,“存储+”战略有效推进 山西证券 2024-04-26(6页) 附下载

普冉股份(688766)事件描述公司发布2023年年度报告。2023年全年实现营业收入11.27亿元...

442.26 KB共6页中文简体

2天前91518积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

2天前33218积分

-

联瑞新材 营收与净利润同比双增长,加大研发助力高端产能放量 山西证券 2024-04-27(5页) 附下载

联瑞新材(688300)事件描述公司发布2024年第一季度度报告,实现营收2.02亿元,同比增加39...

406.82 KB共5页中文简体

2天前80918积分