食品饮料行业周思考(第16周):茅台批价预期渐稳,涪陵榨菜改革可期中泰证券2024-04-15.pdf

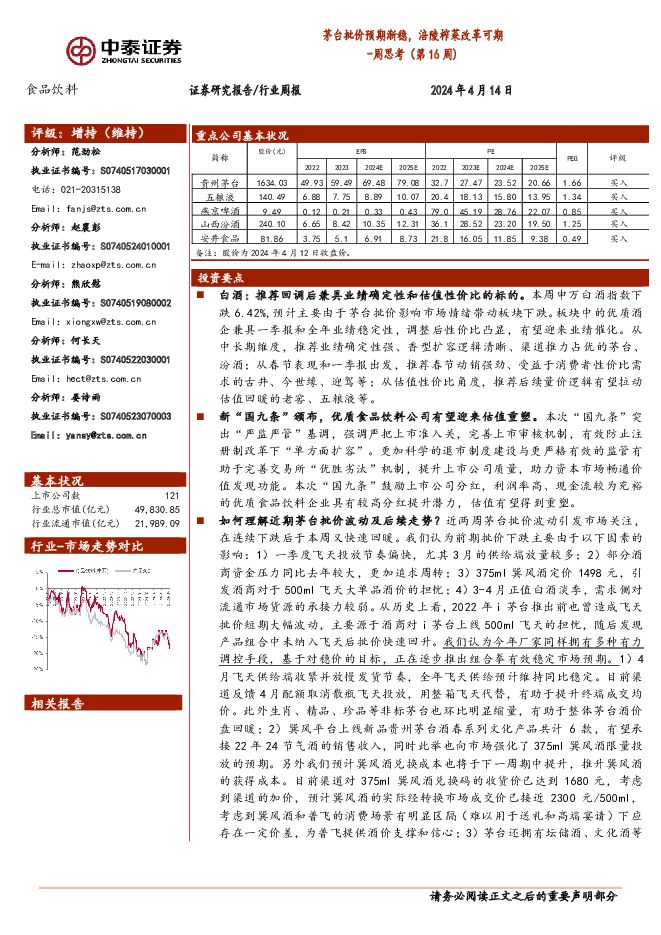

摘要:投资要点白酒:推荐回调后兼具业绩确定性和估值性价比的标的。本周申万白酒指数下跌6.42%,预计主要由于茅台批价影响市场情绪带动板块下跌。板块中的优质酒企兼具一季报和全年业绩稳定性,调整后性价比凸显,有望迎来业绩催化。从中长期维度,推荐业绩确定性强、香型扩容逻辑清晰、渠道推力占优的茅台、汾酒;从春节表现和一季报出发,推荐春节动销强劲、受益于消费者性价比需求的古井、今世缘、迎驾等;从估值性价比角度,推荐后续量价逻辑有望拉动估值回暖的老窖、五粮液等。新“国九条”颁布,优质食品饮料公司有望迎来估值重塑。本次“国九条”突出“严监严管”基调,强调严把上市准入关,完善上市审核机制,有效防止注册制改革下“单方面扩容”。更加科学的退市制度建设与更严格有效的监管有助于完善交易所“优胜劣汰”机制,提升上市公司质量,助力资本市场畅通价值发现功能。本次“国九条”鼓励上市公司分红,利润率高、现金流较为充裕的优质食品饮料企业具有较高分红提升潜力,估值有望得到重塑。如何理解近期茅台批价波动及后续走势?近两周茅台批价波动引发市场关注,在连续下跌后于本周又快速回暖。我们认为前期批价下跌主要由于以下因素的影响:1)一季度飞天投放节奏偏快,尤其3月的供给端放量较多;2)部分酒商资金压力同比去年较大,更加追求周转;3)375ml巽风酒定价1498元,引发酒商对于500ml飞天大单品酒价的担忧;4)3-4月正值白酒淡季,需求侧对流通市场货源的承接力较弱。从历史上看,2022年i茅台推出前也曾造成飞天批价短期大幅波动,主要源于酒商对i茅台上线500ml飞天的担忧,随后发现产品组合中未纳入飞天后批价快速回升。我们认为今年厂家同样拥有多种有力调控手段,基于对稳价的目标,正在逐步推出组合拳有效稳定市场预期。1)4月飞天供给端收紧并放慢发货节奏,全年飞天供给预计维持同比稳定。目前渠道反馈4月配额取消散瓶飞天投放,用整箱飞天代替,有助于提升终端成交均价。此外生肖、精品、珍品等非标茅台也环比明显缩量,有助于整体茅台酒价盘回暖;2)巽风平台上线新品贵州茅台酒春系列文化产品共计6款,有望承接22年24节气酒的销售收入,同时此举也向市场强化了375ml巽风酒限量投放的预期。另外我们预计巽风酒兑换成本也将于下一周期中提升,推升巽风酒的获得成本。目前渠道对375ml巽风酒兑换码的收货价已达到1680元,考虑到渠道的加价,预计巽风酒的实际经转换市场成交价已接近2300元/500ml,考虑到巽风酒和普飞的消费场景有明显区隔(难以用于送礼和高端宴请)下应存在一定价差,为普飞提供酒价支撑和信心;3)茅台还拥有坛储酒、文化酒等多种增长手段,能够一定程度上减轻非标大单品的投放压力。2023年广东白酒市场稳健扩容,中低价位酒类产品表现更优。根据酒业家援引广东酒类协会数据,2023年广东酒类流通收入约614亿元,同增4.95%,其中白酒340亿元同增8.76%,啤酒185亿元同增5.71%,进口烈性酒70亿元同比-0.28%,葡萄酒19亿元同比-36.6%。分价格带看,23年600元以上销售规模165亿元同比-2.9%,100-600元销售规模193亿元同增11.56%,百元以下(含啤酒)销售规模256亿元同增5.47%。整体上看,600元以上价格带连续两年呈下跌趋势,100-600元的中价位却呈现高速增长势头,成为带动广东白酒市场扩容的关键力量,低价位也保持了不俗增速。涪陵榨菜:改革可期,成本回落。(1)公司新董事长上任后,在管理及战略上积极推进改革。管理方面,承接并推动公司组织架构改革,持续优化部门、岗位及人员配置,提升管理效能;销售方面,结合一线调研情况、市场形势及公司2024年战略规划,进一步明确全年工作任务及目标,同时适时调整部分销售政策和考核机制,夯实基础、激发潜能。(2)公司将从两方面着手提升增长空间。一是加快渠道布局和市场开拓,目前公司渠道布局主要在一二线城市和部分的三四线城市,其中三四线城市占比较少,未来要继续扩大,尤其重视向有消费人口、有消费能力但缺少公司产品的三四线城市延伸,发掘市场增量;二是抓好榨菜根基壮大其他品类,在保持榨菜优势的同时坚持进行萝卜、泡菜、酱类、复调等其他亲缘品类的开发培育,多个赛道多渠道并行,厚积薄发寻求突破。(3)公司榨菜酱为委托加工生产,2023年销量约4000万;豆瓣酱为公司自产,目前产品主要对接B端由餐饮团队进行推广,处于试销阶段,2023年销量几百万,其C端产品处于研发阶段。2024年新品发展值得期待。(4)公司2024年青菜头收购工作已经完成,平均收购价格约800元/吨,去年同期约为1100元/吨,今年收购的青菜头预计将在今年5、6月份开始逐步投入使用。惠泉啤酒:平稳收官,毛利率提升明显。公司2023年实现收入6.14亿元,同比增长0.04%;实现归母净利润0.49亿元,同比增长21.80%;实现扣非后归母净利润0.45亿元,同比增长21.68%。2023年公司啤酒销量为22.85万千升,同比增长5.33%,啤酒收入为6.00亿元,同比增长-0.19%。其中重点市场大泉州区域销售增长10.91%,餐饮销量增长5.8%,易拉罐产品销量增长9.89%。分档次看,公司中高档销量9.98万千升,同比增长0.10%,中高档收入为3.04亿元,同比下降10.47%;普通档销量12.86万千升,同比增长9.79%,普通档收入为2.96亿元,同比增长13.18%。啤酒业务毛利率同比提升2.37个pct,持续受益于降本增效和成本下行,推动利润弹性释放。劲仔食品:利润高增,开年表现亮眼。公司发布2024年一季度业绩预告,公司预计实现归母净利润0.70-0.78亿元,同比增长80.00%-100%;预计实现非扣净利润0.55-0.63亿元,同比增长68.30%-92.13%。我们预计1Q24利润率同比提升,主要原因系:1)主要原材料如鳀鱼、鹌鹑蛋、黄豆等价格同比均有所下降;2)营业收入增长带来的规模效应和供应链效益优化;3)获得政府补助等较去年同期有所增加。长期看好公司通过大包装、散称装产品增厚渠道利差,补足渠道短板,通过鹌鹑蛋打造第二增长曲线,产品渠道双轮驱动支撑收入高增;短期看好鹌鹑蛋产能瓶颈突破和原料掌控加强、小鱼与鹌鹑蛋成本回落改2-善盈利能力。贵州茅台:业绩超预期,龙年稳增长。2023年实现营业总收入1,505.60亿元,同比增长18.04%;归属于上市公司股东的净利润747.34亿元,同比增长19.16%。业绩略超预期。1)茅台酒量增驱动力强,1935拉动系列酒结构升级。23年茅台酒销量/单价分别同增11.1%/5.7%,预计23年非标和飞天同步放量,非标中主要由生肖、精品、24节气等驱动,飞天中100ml小茅也贡献了增长。23年系列酒营收约206.30亿元,其中销量/单价分别2.9%/25.7%,毛利率同增2.54pct至79.76%。预计23年系列酒销量仍然受到产能限制,单价的提升主要源于茅台1935拉动的产品结构升级。2)直销占比继续提升,24年或有放缓。23年公司批发代理/直销渠道分别同增7.52%/36.16%,直销渠道收入占比提升至45.67%,我们预计24年i茅台和直销渠道的收入占比提升速度将有所放缓,各渠道增长将更加平衡。3)盈利能力稳健,24年费用率有望改善。23年销售毛利率、销售净利率与22年基本一致。销售费用率同比提升0.5pct至3.09%,主要由于广告及市场拓展费用增加,24年费用投放效率有望提升,推动销售费用率优化;管理费用率同比降低0.61pct至6.46%,主要受益于规模效应。预计24年费用率有望得到进一步优化。4)24年增长目标积极(15%),提价以外生肖、精品、小茅、坛储酒值得期待,系列酒增长驱动切换。消费复苏可期,积极买入食品饮料。产业层面经历了2-3年的调整,问题出清,今年低预期的背景下,商家积极去库存,白酒以及基础调味品实际动销好于预期;随着预期的修复以及政策的加码,我们认为食品饮料具备较好的投资价值。?白酒重点推荐:茅台、泸州老窖、古井、山西汾酒、今世缘、五粮液、迎驾等;?大众品重点推荐:燕京啤酒、安井、青啤、重啤、天味、劲仔、千禾、伊利、颐海、中炬、海天等。关注绝味、洽洽、安琪等公司成本改善带来的机会。?风险提示:全球以及国内疫情扩散风险、外资大幅流出风险、政策风险、渠道调研样本偏差风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

2天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

附下载")

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

2天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

2天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

2天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

2天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

2天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

2天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

2天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

2天前218积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

2天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

2天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

2天前218积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

2天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

2天前218积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

2天前218积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

2天前218积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

2天前218积分

-

天味食品 营收延续稳健,盈利能力持续提升 国投证券 2024-04-26(5页) 附下载

天味食品(603317)事件:天味食品公布2024年一季报,24Q1实现营业收入8.53亿元,同比+...

728.98 KB共5页中文简体

2天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

2天前218积分