电子行业周报:英特尔发布AI芯片Gaudi3,封装大厂布局VFO甬兴证券2024-04-16.pdf

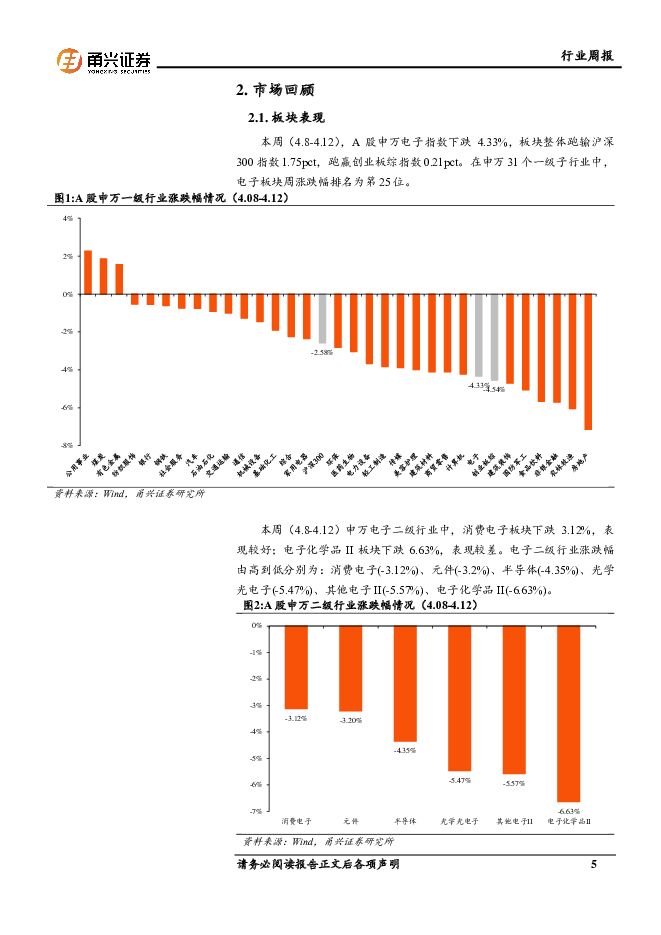

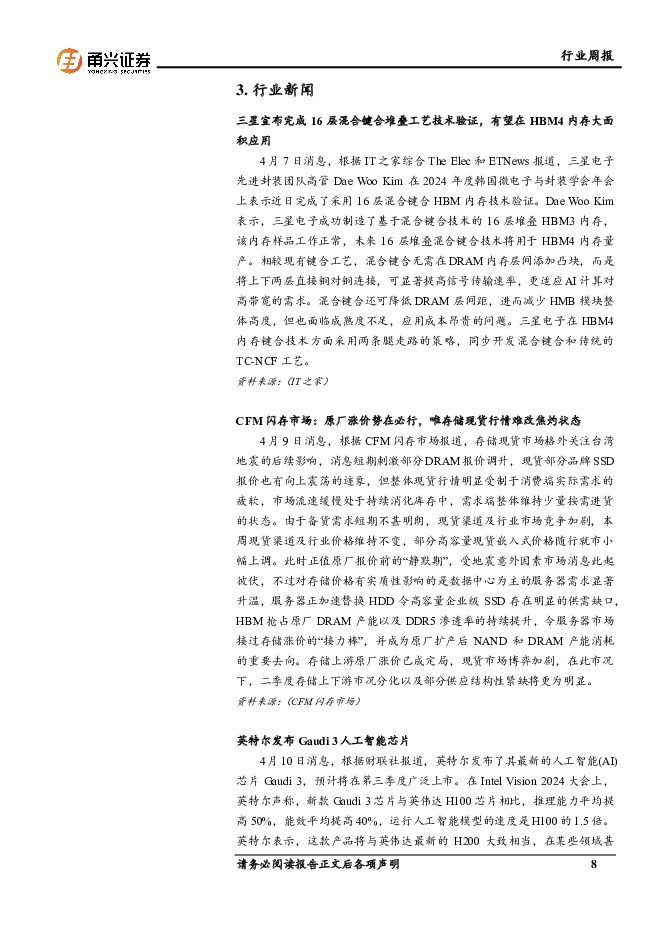

摘要:核心观点本周核心观点与重点要闻回顾算力芯片:英特尔发布AI芯片Gaudi3,算力芯片产业加速发展。英特尔发布Gaudi3,预计将在第三季度上市。Gaudi3芯片与英伟达H100芯片相比,推理能力平均提高50%,能效平均提高40%,运行人工智能模型的速度是H100的1.5倍。我们认为,AI推动算力需求攀升,英伟达算力卡迭代加速,相关产业链有望持续受益。HBM:三星完成16层混合键合堆叠工艺验证,有望在HBM4应用,相关产业链或将受益。三星电子完成采用16层混合键合HBM内存技术验证,未来16层堆叠混合键合技术将用于HBM4内存量产。我们认为,各大存储厂持续积极推进HBM等尖端内存芯片生产,相关产业链有望持续受益。先进封装:三星电子和SK海力士布局VFO技术,先进封装产业链有望持续受益。三星电子、SK海力士采用垂直布线扇出技术VFO,可提供更多的IO数据引脚。SK海力士称VFO技术将FOWLP和DRAM堆叠两项技术结合,通过垂直连接大幅缩短了电信号在多层DRAM间的传输路径。我们认为,先进封装在算力时代重要性逐步凸显,相关产业链有望持续受益。存储芯片:受台湾地震影响部分DRAM涨价,产业链有望持续受益。存储现货市场关注台湾地震的后续影响,短期刺激部分DRAM报价调升,现货部分品牌SSD报价也有向上震荡的迹象。我们认为,随着下游需求或将持续好转,存储芯片价格有望延续上涨,相关产业链有望持续受益。市场行情回顾本周(4.8-4.12),A股申万电子指数下跌4.33%,整体跑输沪深300指数1.75pct,跑赢创业板综指数0.21pct。申万电子二级六大子板块涨跌幅由高到低分别为:消费电子(-3.12%)、元件(-3.2%)、半导体(-4.35%)、光学光电子(-5.47%)、其他电子II(-5.57%)、电子化学品II(-6.63%)。从海外市场指数表现来看,整体继续维持弱势,海内外指数涨跌幅由高到低分别为:台湾电子(1.95%)、恒生科技(0.68%)、道琼斯美国科技(-0.04%)、纳斯达克(-0.45%)、费城半导体(-1.54%)、申万电子(-4.33%)。投资建议本周我们继续看好以AI为核心的算力芯片产业链、存储和先进封装为代表的半导体周期复苏主线、受益先进算力芯片快速发展的HBM产业链。人工智能:英伟达业绩亮眼,算力需求攀升,有望带动上游算力芯片需求增长。建议关注寒武纪、海光信息、景嘉微、龙芯中科等;HBM:受益于英伟达发布H200算力芯片,产业链有望迎来加速成长,建议关注赛腾股份、壹石通、联瑞新材、华海诚科等;先进封装:受益于半导体大厂持续布局先进封装,产业链有望迎来加速成长,建议关注甬矽电子、中富电路、晶方科技、蓝箭电子等;存储芯片:受益于供应端推动涨价、库存逐渐回归正常、AI带动HBM、SRAM、DDR5需求上升,产业链有望探底回升。推荐东芯股份,建议关注恒烁股份、佰维存储、江波龙、德明利、深科技等。风险提示中美贸易摩擦加剧、下游终端需求不及预期、国产替代不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16220积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

附下载")

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

1天前79820积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66920积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

1天前83620积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

附下载")

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

1天前85820积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

1天前48320积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

1天前50320积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

1天前31420积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

1天前43920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

1天前33220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31820积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

1天前72520积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82920积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

附下载")

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

1天前51620积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

附下载")

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

1天前89420积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34520积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

附下载")

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

1天前90018积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

附下载")

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

1天前10418积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

1天前92418积分