新产业新产业年报点评:业绩符合预期,海外市场快速放量太平洋2024-04-15.pdf

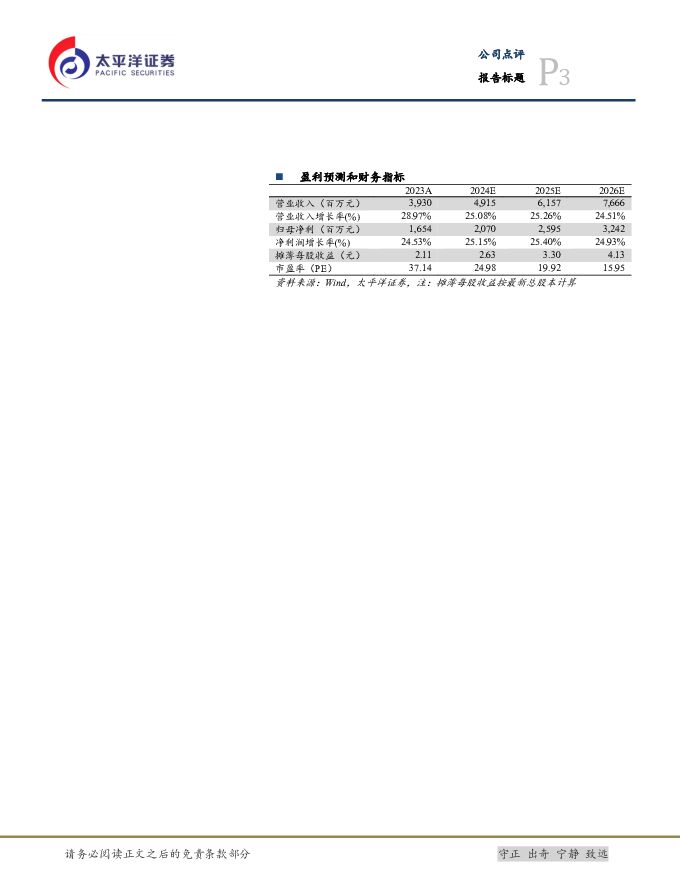

摘要:新产业(300832)事件:4月12日,公司发布2023年年度报告:全年实现营业收入39.30亿元,同比增长28.97%;归母净利润16.54亿元,同比增长24.53%;扣非净利润15.47亿元,同比增长24.72%;经营性现金流量净额14.18亿元,同比增长47.37%。其中,2023年第四季度营业收入10.22亿元,同比增长36.16%;归母净利润4.67亿元,同比增长15.77%;扣非净利润4.46亿元,同比增长14.98%;经营性现金流量净额4.91亿元,同比增长66.61%。新一代X系列助力开拓国内外各类型终端市场随着MAGLUMI X3、MAGLUMI X6高速化学发光仪器的陆续上市,公司新一代X系列的全自动化学发光仪器已实现系列化,性能优异,同时拥有较高的性价比优势,对于公司开拓国内外各类型终端提供了重要产品支撑。截至2023年末,公司MAGLUMI X8国内外累计销售/装机达2,653台。(1)国内中大型机及流水线驱动,终端认可度显著提升:①收入:2023年,国内主营业务收入26.01亿元,同比增长25.53%,其中国内仪器类业务收入随着大型发光仪器及流水线相关产品销量的增加带动国内仪器类产品收入同比增长33.53%,高于国内业务整体增速;国内试剂业务收入同比增长23.73%,略慢于整体增速,我们估计是第四季度医疗反腐对诊疗量影响所致。②装机:2023年,国内市场完成了全自动化学发光仪器装机1,465台,其中大型机装机占比为63.34%。随着中大型终端客户数量不断增加,带动国内试剂收入及单机产出的快速提升。③终端:公司通过高速化学发光分析仪的持续推广,有效拓展了国内大型医疗终端客户数量,2023年公司服务的三级医院数量较2022年末增加了155家,其中三甲医院客户数量增加了67家。随着国内大型医疗终端客户数量的持续增加,国内中大型机及流水线产品的装机增长,有利于带动公司国内试剂业务收入的持续稳定增长。(2)海外渠道增加进一步提高渠道覆盖的广度与深度:①收入:2023年,海外实现主营业务收入13.19亿元,同比增长36.16%,其中海外试剂业务收入同比增长54.56%,海外仪器类收入同比增长16.91%;反映了良好的增长趋势。②装机:2023年,海外市场共计销售全自动化学发光仪器3,564台,中大型发光仪器销量占比提升至56.73%,较上年同期增长20.19pct;随着海外市场装机数量的快速增长及中大型机占比的持续提升,为后续海外试剂业务的增长奠定了坚实基础。③终端:公司海外市场借鉴印度子公司经验,继续加大对重点市场国家的支持和投入及本地化运作,在意大利、罗马尼亚、沙特阿拉伯新设立3家海外全资子公司,并于2024年1月完成了印度尼西亚海外子公司的设立,截止目前公司已完成设立10家海外全资子公司(不含香港新产业及香港新产业控股),进而推动海外重点区域业务的持续增长。中大型仪器及海外试剂收入占比增加,毛利率提升明显2023年,公司主营业务综合毛利率为73.15%,同比增长2.65pct。(1)分产品来看,随着X系列及中大型发光仪器销量占比增加,公司仪器类产品毛利率提升6.60pct至29.70%;试剂类产品毛利率保持稳定为89.28%。(2)随着海外装机数量的不断增加,带动海外试剂业务收入占比提升至58.04%,同比增加了6.91pct,进而带动海外主营业务综合毛利同比增长9.86pct至65.73%;国内主营业务毛利率稳定,全年为76.91%。期间费用方面,2023年销售费用率同比提升0.98pct至16.04%;管理费用率同比提升2.56pct至2.72%,主要系股权激励费用变动所致(2022年度调减已确认的股权激励费8,070.59万元);研发费用率同比降低1.11pct至9.31%;财务费用率同比提升1.60pct至-0.78%,主要系汇兑损益变动所致;综合影响下,公司整体净利率同比降低1.50pct至42.08%。其中,2023年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为74.57%、14.34%、1.79%、9.28%、-0.43%、45.71%,分别变动+2.20pct、-2.43pct、+14.84pct、-3.28pct、-0.22pct、-8.05pct。盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为49.15亿/61.57亿/76.66亿元,同比增速分别为25%/25%/25%;归母净利润分别为20.70亿/25.95亿/32.42亿元,分别增长25%/25%/25%;EPS分别为2.63/3.30/4.13,按照2024年4月12日收盘价对应2024年25倍PE。我们认为公司未来在国内外市场均有望保持快速稳健成长,维持“买入”评级。风险提示:集采降价幅度超预期风险,竞争激烈程度加剧风险,研发进展不及预期风险,反腐活动影响医院招标进度的风险,海外市场波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

1天前61920积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

1天前33820积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34520积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

1天前12718积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

1天前36318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61018积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

1天前37818积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59118积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

1天前85318积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

1天前14018积分

-

舍得酒业 舍得酒业:短期盈利承压,继续夯实进取 太平洋 2024-04-29(5页) 附下载

舍得酒业(600702)事件:公司发布2024年一季报,2024Q1实现营收21.05亿元,同比+4...

822.69 KB共5页中文简体

1天前9218积分

-

石头科技 24Q1业绩超预期,海内外成长性持续兑现 太平洋 2024-04-29(4页) 附下载

石头科技(688169)事件:公司发布24年一季报,24Q1实现营业收入18.41亿元,同比增长58...

598.31 KB共4页中文简体

1天前95718积分

-

山西汾酒 山西汾酒:2023年顺利收官,2024Q1开门红利润超预期 太平洋 2024-04-29(5页) 附下载

山西汾酒(600809)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入319...

708.61 KB共5页中文简体

1天前98218积分

-

神州数码 业绩符合预期,AI算力业务大幅增长 太平洋 2024-04-29(4页) 附下载

神州数码(000034)事件:神州数码发布2024年一季报。公司2024Q1实现营业收入292.72...

587.12 KB共4页中文简体

1天前71618积分

-

赛意信息 业绩符合预期,智能制造引领 太平洋 2024-04-29(5页) 附下载

赛意信息(300687)事件:公司发布2023年及2024年一季报业绩报告。2023年:营业收入22...

606.33 KB共5页中文简体

1天前77518积分

-

康辰药业 康辰药业:苏灵放量助力业绩增长,重点创新药管线推进顺利 太平洋 2024-04-29(5页) 附下载

康辰药业(603590)事件:2024年4月26日,公司发布2023年年度报告:2023年实现营业收...

1.05 MB共5页中文简体

1天前39818积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

1天前87018积分

-

漫步者 漫步者:2024Q1利润端高增,耳机音响两大核心业务快速增长 太平洋 2024-04-29(5页) 附下载

漫步者(002351)事件:2024年4月25日,漫步者发布2023年年报及2024年一季报。202...

607.67 KB共5页中文简体

1天前46118积分