普联软件2023年年报&2024年一季报点评:23年业绩短期承压,24Q1业绩表现亮眼民生证券2024-04-15.pdf

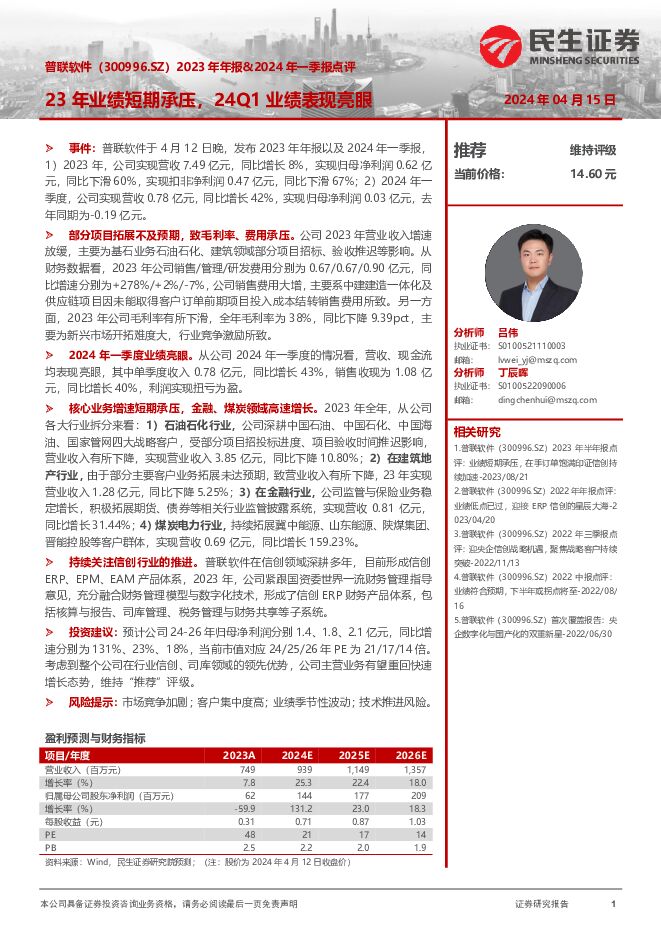

摘要:普联软件(300996)事件:普联软件于4月12日晚,发布2023年年报以及2024年一季报,1)2023年,公司实现营收7.49亿元,同比增长8%,实现归母净利润0.62亿元,同比下滑60%,实现扣非净利润0.47亿元,同比下滑67%;2)2024年一季度,公司实现营收0.78亿元,同比增长42%,实现归母净利润0.03亿元,去年同期为-0.19亿元。部分项目拓展不及预期,致毛利率、费用承压。公司2023年营业收入增速放缓,主要为基石业务石油石化、建筑领域部分项目招标、验收推迟等影响。从财务数据看,2023年公司销售/管理/研发费用分别为0.67/0.67/0.90亿元,同比增速分别为+278%/+2%/-7%,公司销售费用大增,主要系中建建造一体化及供应链项目因未能取得客户订单前期项目投入成本结转销售费用所致。另一方面,2023年公司毛利率有所下滑,全年毛利率为38%,同比下降9.39pct,主要为新兴市场开拓难度大,行业竞争激励所致。2024年一季度业绩亮眼。从公司2024年一季度的情况看,营收、现金流均表现亮眼,其中单季度收入0.78亿元,同比增长43%,销售收现为1.08亿元,同比增长40%,利润实现扭亏为盈。核心业务增速短期承压,金融、煤炭领域高速增长。2023年全年,从公司各大行业拆分来看:1)石油石化行业,公司深耕中国石油、中国石化、中国海油、国家管网四大战略客户,受部分项目招投标进度、项目验收时间推迟影响,营业收入有所下降,实现营业收入3.85亿元,同比下降10.80%;2)在建筑地产行业,由于部分主要客户业务拓展未达预期,致营业收入有所下降,23年实现营业收入1.28亿元,同比下降5.25%;3)在金融行业,公司监管与保险业务稳定增长,积极拓展期货、债券等相关行业监管披露系统,实现营收0.81亿元,同比增长31.44%;4)煤炭电力行业,持续拓展冀中能源、山东能源、陕煤集团、晋能控股等客户群体,实现营收0.69亿元,同比增长159.23%。持续关注信创行业的推进。普联软件在信创领域深耕多年,目前形成信创ERP、EPM、EAM产品体系,2023年,公司紧跟国资委世界一流财务管理指导意见,充分融合财务管理模型与数字化技术,形成了信创ERP财务产品体系,包括核算与报告、司库管理、税务管理与财务共享等子系统。投资建议:预计公司24-26年归母净利润分别1.4、1.8、2.1亿元,同比增速分别为131%、23%、18%,当前市值对应24/25/26年PE为21/17/14倍。考虑到整个公司在行业信创、司库领域的领先优势,公司主营业务有望重回快速增长态势,维持“推荐”评级。风险提示:市场竞争加剧;客户集中度高;业绩季节性波动;技术推进风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

1天前32820积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

1天前31220积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

1天前23518积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

1天前83318积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

1天前87418积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

1天前10218积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

1天前71118积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

1天前61718积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

1天前20718积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

1天前90218积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

1天前18918积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

1天前7918积分

-

润和软件 公司信息更新报告:2023利润高增长,创新业务持续突破 开源证券 2024-04-29(4页) 附下载

润和软件(300339)创新业务空间可期,维持“买入”评级公司为华为核心合作伙伴,围绕OpenHar...

821.59 KB共4页中文简体

1天前78918积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

1天前75018积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

1天前78718积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

1天前62218积分

-

慕思股份 2023年年报及2024年一季报点评:24Q1业绩高增,盈利能力持续提升 民生证券 2024-04-29(3页) 附下载

慕思股份(001323)事件:公司发布23年年报及24年一季报:23年公司实现营收/归母净利润/扣非...

677.15 KB共3页中文简体

1天前12818积分

-

乐歌股份 2024年一季报点评:海外仓持续贡献增量,期待新仓利用率爬坡带来盈利能力提升 民生证券 2024-04-29(3页) 附下载

乐歌股份(300729)业绩简述:1Q24公司实现营收11.22亿元/yoy+40.83%,环比-7...

968.85 KB共3页中文简体

1天前75418积分

-

联合水务 2023年年报及2024年一季报点评:海外业务有条不紊,污水处理贡献增量 民生证券 2024-04-29(3页) 附下载

联合水务(603291)事件:4月28日,公司发布2023年年报,2023年实现营业收入11.28亿...

697.87 KB共3页中文简体

1天前99418积分

-

吉宏股份 2024年一季报点评:跨境电商业务承压,盈利水平短期受限 民生证券 2024-04-29(3页) 附下载

吉宏股份(002803)业绩简述:1Q24实现收入13.24亿元/yoy-3.75%,环比-24.9...

955.07 KB共3页中文简体

1天前13118积分