马应龙百年肛肠品牌开拓边界,结构优化未来可期西南证券2024-04-15.pdf

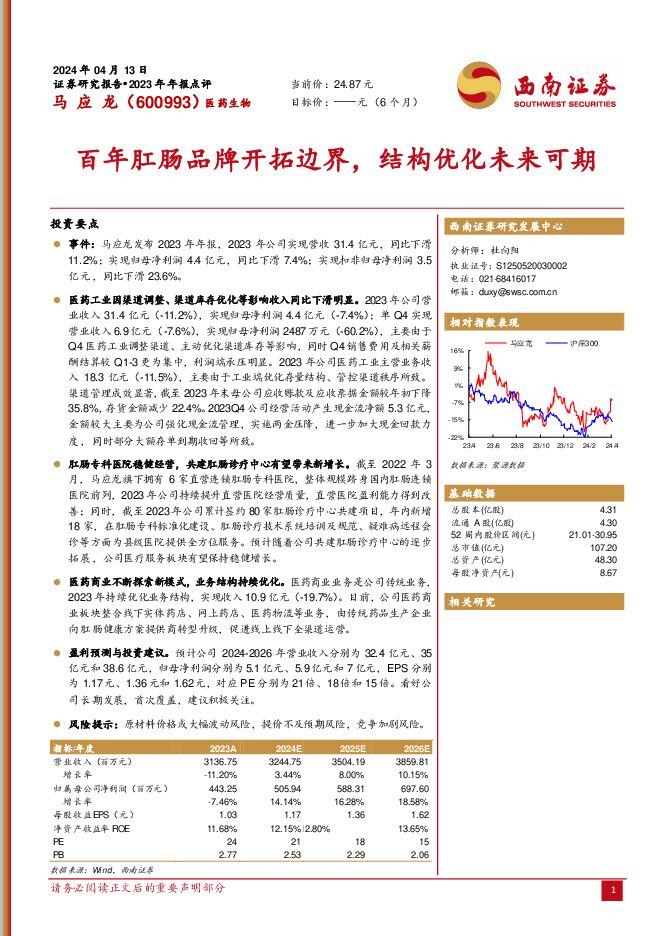

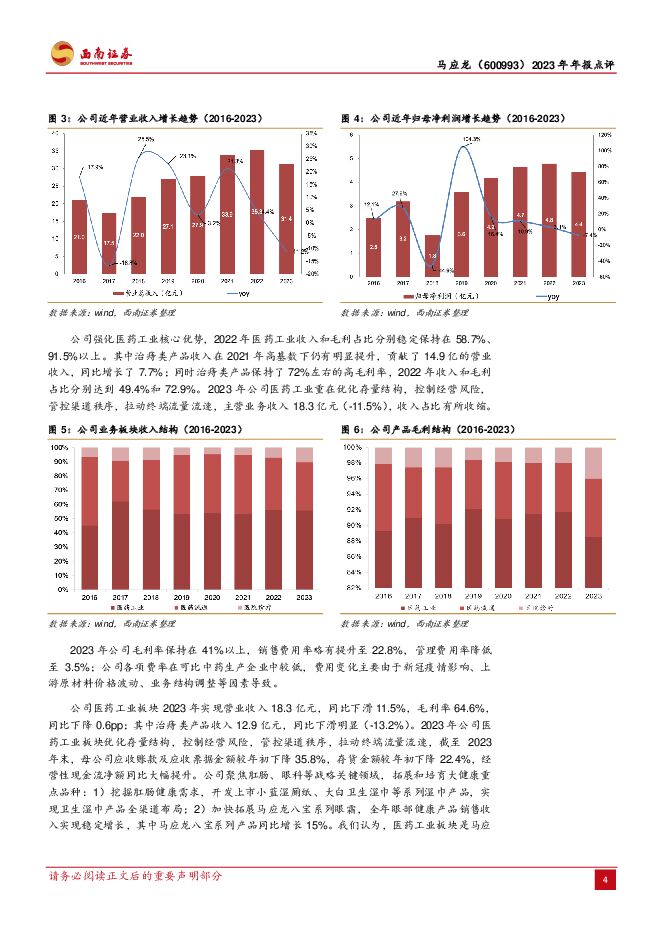

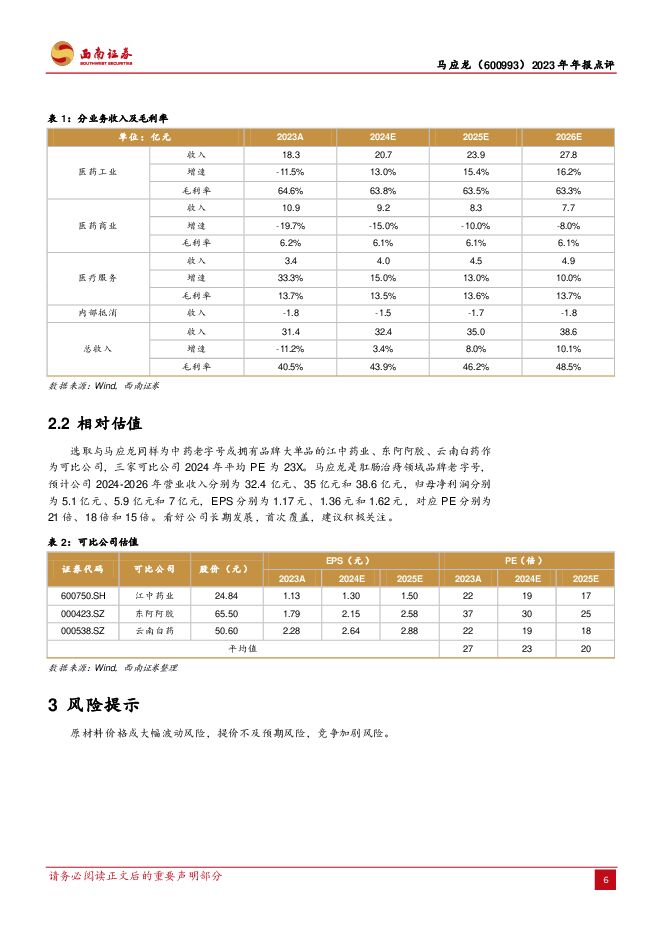

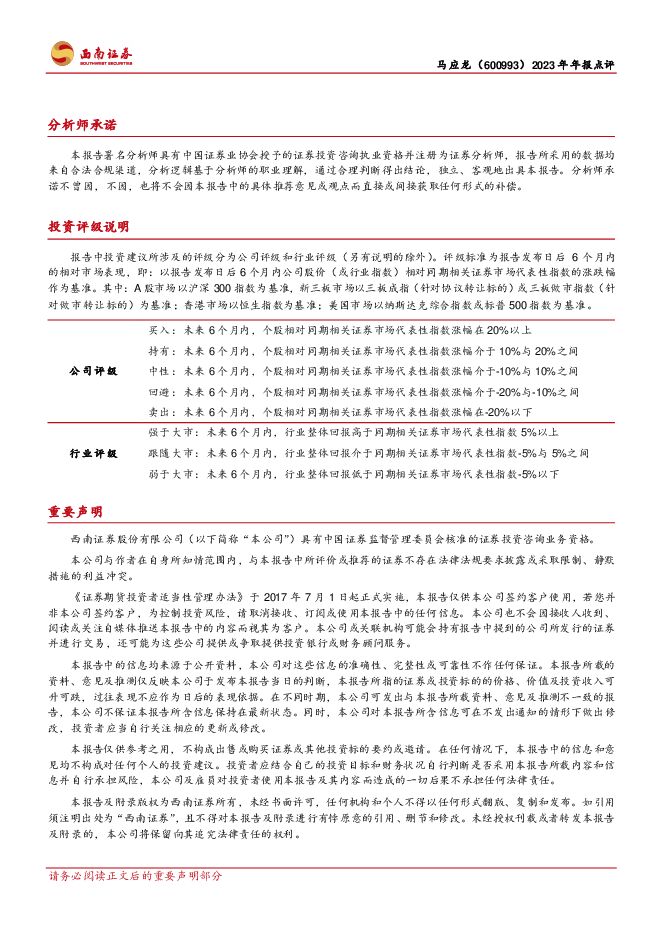

摘要:马应龙(600993)投资要点事件:马应龙发布2023年年报,2023年公司实现营收31.4亿元,同比下滑11.2%;实现归母净利润4.4亿元,同比下滑7.4%;实现扣非归母净利润3.5亿元,同比下滑23.6%。医药工业因渠道调整、渠道库存优化等影响收入同比下滑明显。2023年公司营业收入31.4亿元(-11.2%),实现归母净利润4.4亿元(-7.4%);单Q4实现营业收入6.9亿元(-7.6%),实现归母净利润2487万元(-60.2%),主要由于Q4医药工业调整渠道、主动优化渠道库存等影响,同时Q4销售费用及相关薪酬结算较Q1-3更为集中,利润端承压明显。2023年公司医药工业主营业务收入18.3亿元(-11.5%),主要由于工业端优化存量结构、管控渠道秩序所致。渠道管理成效显著,截至2023年末母公司应收账款及应收票据金额较年初下降35.8%,存货金额减少22.4%。2023Q4公司经营活动产生现金流净额5.3亿元,金额较大主要为公司强化现金流管理,实施两金压降,进一步加大现金回款力度,同时部分大额存单到期收回等所致。肛肠专科医院稳健经营,共建肛肠诊疗中心有望带来新增长。截至2022年3月,马应龙旗下拥有6家直营连锁肛肠专科医院,整体规模跻身国内肛肠连锁医院前列,2023年公司持续提升直营医院经营质量,直营医院盈利能力得到改善;同时,截至2023年公司累计签约80家肛肠诊疗中心共建项目,年内新增18家,在肛肠专科标准化建设、肛肠诊疗技术系统培训及规范、疑难病远程会诊等方面为县级医院提供全方位服务。预计随着公司共建肛肠诊疗中心的逐步拓展,公司医疗服务板块有望保持稳健增长。医药商业不断探索新模式,业务结构持续优化。医药商业业务是公司传统业务,2023年持续优化业务结构,实现收入10.9亿元(-19.7%)。目前,公司医药商业板块整合线下实体药店、网上药店、医药物流等业务,由传统药品生产企业向肛肠健康方案提供商转型升级,促进线上线下全渠道运营。盈利预测与投资建议。预计公司2024-2026年营业收入分别为32.4亿元、35亿元和38.6亿元,归母净利润分别为5.1亿元、5.9亿元和7亿元,EPS分别为1.17元、1.36元和1.62元,对应PE分别为21倍、18倍和15倍。看好公司长期发展,首次覆盖,建议积极关注。风险提示:原材料价格或大幅波动风险,提价不及预期风险,竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

1天前64920积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

1天前36220积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

1天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

1天前10218积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

1天前96818积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70718积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

1天前23618积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

1天前27918积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

1天前7218积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

1天前57718积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

1天前95118积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

1天前64418积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79618积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

1天前55618积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

1天前87718积分

-

贵州茅台 2024年一季报点评:24Q1收入超预期,顺利实现开门红 西南证券 2024-04-29(5页) 附下载

贵州茅台(600519)投资要点事件:公司发布2024年一季报,24Q1实现收入457.8亿元,同比...

1.09 MB共5页中文简体

1天前24918积分

-

百洋医药 持续聚焦主业,品牌运营稳健增长 西南证券 2024-04-29(6页) 附下载

百洋医药(301015)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现收...

1.24 MB共6页中文简体

1天前48318积分