朗新集团2023年年度报告点评:盈利能力不断提升,能源互联网快速增长国元证券2024-04-15.pdf

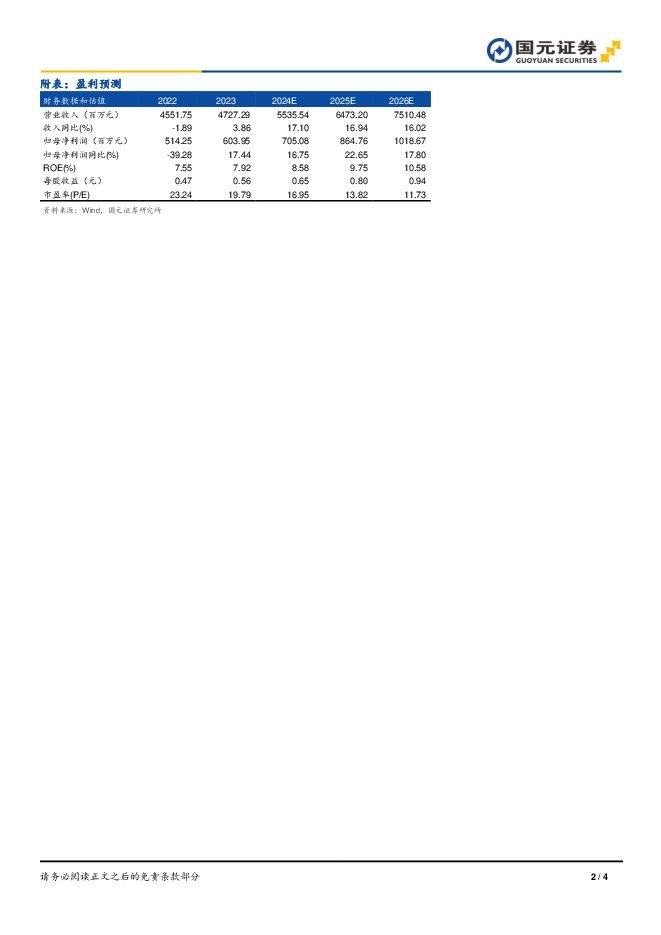

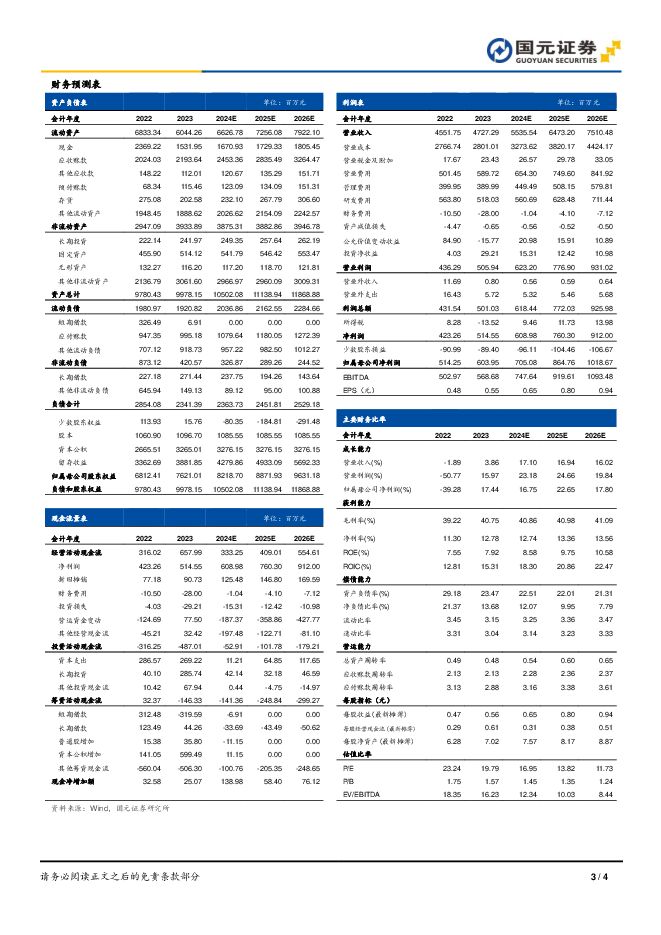

摘要:朗新集团(300682)事件:公司于2024年4月2日收盘后发布《2023年年度报告》。点评:营业收入实现稳健增长,盈利能力提升明显2023年,公司实现营业收入47.27亿元,同比增长3.86%;实现归母净利润6.04亿元,同比增长17.44%;实现扣非归母净利润5.33亿元,同比增长33.64%。分业务来看,能源数字化业务实现收入23.21亿元,同比增长7.49%,毛利率为40.34%;能源互联网业务实现收入15.34亿元,同比增长38.97%,毛利率为39.72%;互联网电视业务实现收入8.72亿元,同比下降32.31%,毛利率为43.65%。能源行业数字化转型持续深入,公司专注电网相关领域能源数字化业务方面,公司电网相关的能源数字化业务保持良好的发展趋势,收入持续增长,市场地位进一步巩固并加强。年内,公司完成了营销2.0系统在上海、山西、湖北、河北、河南等省的上线,取得良好成果;围绕新型电力系统建设,基于用户侧不同负荷属性和场景,公司在国网、南网多个网省建设、升级负控系统;在能源大数据领域围绕营销优化、负荷预测、碳排放等热点方向形成丰富的解决方案,并加强与大模型结合的探索和研发;公司继续精简非电网的数字化业务,团队进一步优化。能源互联网业务快速增长,打造“车能路云”标杆案例能源互联网业务方面,公司的生活缴费业务累计服务表计用户数超过4.5亿户,日活跃用户数超过1400万户,连接的公共服务缴费机构超过6200家,保持增长趋势和市场领先地位。“新电途”聚合充电平台业务保持高速发展,截止2023年末,平台充电设备覆盖量超过110万,平台注册用户数超1100万,2023年聚合充电量达40亿度,同比实现翻倍增长,公用充电市占率进一步提高。2023年“新电途”经营亏损对上市公司净利润的影响约9000万元,营销补贴效率不断提升。公司紧抓“车能路云”产业新机遇,成功中标武汉东湖项目,为客户提供综合交通管理平台建设、智慧化泊车改造、智能充电桩系统建设以及社区停车场数据管理等服务,在基于此项目打造标杆案例的同时正在拓展多个省市的市场。公司虚拟电厂业务取得高速发展,光伏云平台新接入分布式光伏电站约14万座、容量约4GW。盈利预测与投资建议公司是能源行业领先的科技企业,有望充分受益于“双碳”战略及电力市场化改革的持续推进,未来持续成长空间广阔。预测公司2024-2026年的营业收入为55.36、64.73、75.10亿元,归母净利润为7.05、8.65、10.19亿元,EPS为0.65、0.80、0.94元/股,对应PE为16.95、13.82、11.73倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。风险提示对少数集团客户依赖的风险;经营业绩季节性波动风险;业务和技术创新带来的成本费用上升风险;劳动力成本上升风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

附下载")

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

1天前12220积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31620积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

1天前97220积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34320积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

1天前47720积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

1天前9420积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

1天前11518积分

-

拓普集团 公司点评报告:研发驱动成长,执行器项目进展迅速 国元证券 2024-04-29(3页) 附下载

拓普集团(601689)事件:公司发布2023年年报,业绩符合我们预期。2023年实现营收197.0...

1004.39 KB共3页中文简体

1天前49218积分

-

水井坊 水井坊2023年报及2024年一季报点评:经营稳健,蓄力新财年 国元证券 2024-04-29(3页) 附下载

水井坊(600779)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入49.5...

1.06 MB共3页中文简体

1天前80418积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

1天前60018积分

-

泸州老窖 泸州老窖2023年报及2024年一季报点评:势能持续,Q1业绩+23% 国元证券 2024-04-29(3页) 附下载

泸州老窖(000568)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入302...

1.05 MB共3页中文简体

1天前40418积分

-

海天味业 海天味业2023年报及2024年一季报点评:Q1收入+10%,经营逐步复苏 国元证券 2024-04-29(3页) 附下载

海天味业(603288)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入245...

1.07 MB共3页中文简体

1天前9018积分

-

贵州茅台 贵州茅台2024一季报点评:韧性充足,Q1稳健增长 国元证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件公司公告2024一季报。24Q1,公司实现总营收464.85亿元,同比+...

1.04 MB共3页中文简体

1天前12618积分

-

北京人力 2023年年报及2024年一季报点评:外包业务稳步提升,持续构筑专业服务力 国元证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报及2024年一季报。点评:营收及利润稳步增长,公...

1.01 MB共3页中文简体

1天前85218积分

-

百普赛斯 2023年报及2024一季度报告点评:特定干扰渐见底,海外持续高增长 国元证券 2024-04-29(3页) 附下载

百普赛斯(301080)事件:百普赛斯于近日发布2023年报及2024一季度报告:2023年公司实现...

1.06 MB共3页中文简体

1天前20718积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

1天前98710积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

2天前15520积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

2天前15420积分