迈威生物商业化及产能建设稳步推进,Nectin-4ADC多管线积极进展华金证券2024-04-13.pdf

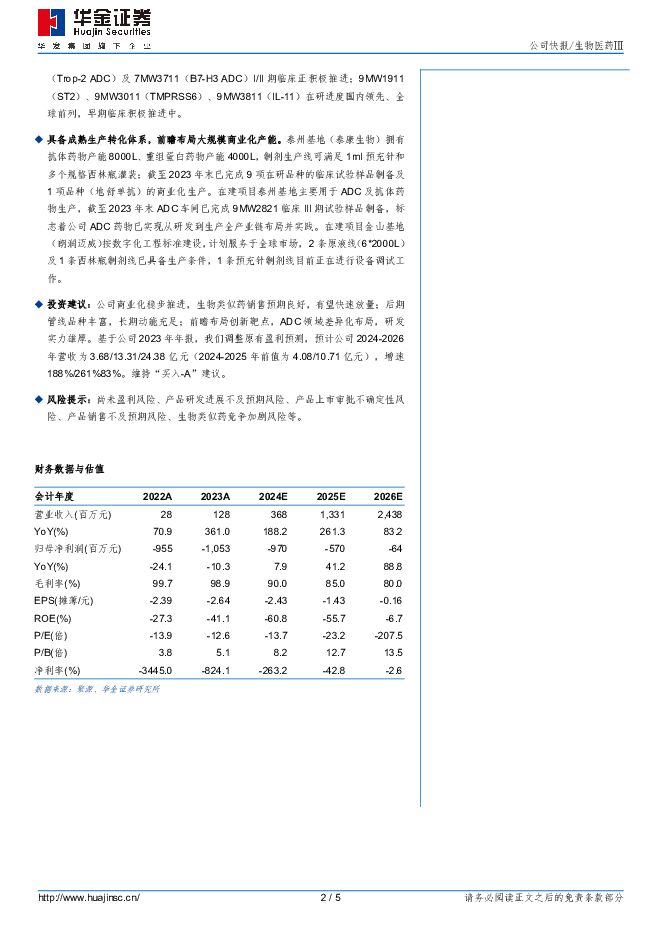

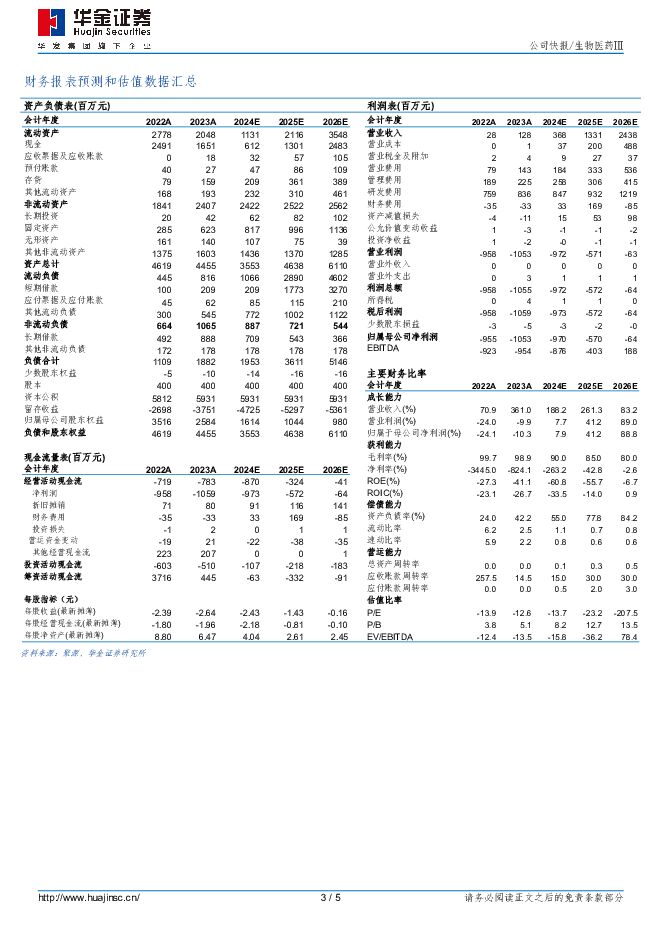

摘要:迈威生物(688062)投资要点迈利舒上市贡献新增量。公司发布2023年年报。(1)2023年,公司实现营收1.28亿元(+361.03%,同增,下同),主要包括技术服务收入8559.53万元及迈利舒销售收入4208.96万元。2023年公司亏损10.53亿元,亏损同比扩大9819.81万元;扣非亏损10.60亿元,亏损同比扩大9310.13万元。亏损扩大主要由于商业化建设带动销售费用增加以及关键临床推进导致高水平研发投入所致,2023年公司销售费用、管理费用、研发费用分别为1.43亿元(+81.99%)、2.25亿元(+19.23%)、8.36亿元(+10.17%)。(2)单Q4来看,公司实现营收2832.42万元(+287.79%);亏损3.80亿元,亏损同比扩大1.17亿元;扣非亏损3.82亿元,亏损同比扩大1.16亿元。生物类似药商业化稳步推进,新兴市场持续开拓。生物类似药方面,目前公司已有3款产品获批上市,BD聚焦新兴市场增量开拓,商业化预期良好。(1)迈利舒(地舒单抗,骨质疏松):2023年3月底获批上市。2023年发货84474支,确认收入4208.96万元;2023年完成28省招标挂网、29省医保对接,准入医院605家、覆盖药店2061家,为接下来放量奠定基础。海外已于巴基斯坦提交上市申请。(2)迈卫健(地舒单抗,肿瘤领域):2024年3月29日获批上市,用于治疗骨巨细胞瘤;其他适应症上市申请正在推进。目前公司已组建专属肿瘤团队全面负责迈卫健的推广及销售。海外已于巴基斯坦提交上市申请。(3)君迈康(阿达木单抗):截至2023年末发货166921支,完成26省招标挂网、各省均已完成医保对接,累计准入医院173家、覆盖药店1316家。公司已于2024年4月与君实生物签订补充协议,君迈康MAH直接由君实生物转让给公司。海外已于印尼、埃及、巴基斯坦提交上市申请。在研管线高效推进,Nectin-4ADC多适应症展现积极疗效。9MW2821(Nectin-4ADC)已布局尿路上皮癌(UC)、宫颈癌(CC)、食管癌(EC)等多个适应症,目前入组超280例患者,是全球同靶点药物中首款在EC及CC适应症披露有效临床数据的品种。针对2L及以上UC,单药治疗III期临床已完成首例患者入组,截至2023年12月5日II期单药ORR及DCR分别为62.2%及91.9%;针对1LUC,与PD-1联用治疗I/II期临床已完成首例入组。针对CC,公司已在SGO读出单药II期数据,截至2023年9月25日共入组40名患者,Nectin-4表达检出率89.67%,Nectin-43+检出率67.82%;全人群中37例肿评ORR及DCR分别为40.54%及89.19%,Nectin-43+患者中26例肿评ORR及DCR分别为50.00%及92.31%,经含铂双药化疗及免疫检验点抑制剂治疗失败患者中21例肿评ORR及DCR分别为38.10%及85.71%。针对EC,美国已获FDA授予FTD;国内2L及以上单药治疗II期正在推进,截至2024年2月20日II期30例肿评ORR及DCR分别为30%及73.3%,公司将尽快启动III期沟通交流;国内1L联合疗法正进行科学评估及筛选。其他在研管线方面,8MW0511(HSA-G-CSF)NDA已获受理;9MW2921(Trop-2ADC)及7MW3711(B7-H3ADC)I/II期临床正积极推进;9MW1911(ST2)、9MW3011(TMPRSS6)、9MW3811(IL-11)在研进度国内领先、全球前列,早期临床积极推进中。具备成熟生产转化体系,前瞻布局大规模商业化产能。泰州基地(泰康生物)拥有抗体药物产能8000L、重组蛋白药物产能4000L,制剂生产线可满足1ml预充针和多个规格西林瓶灌装;截至2023年末已完成9项在研品种的临床试验样品制备及1项品种(地舒单抗)的商业化生产。在建项目泰州基地主要用于ADC及抗体药物生产,截至2023年末ADC车间已完成9MW2821临床III期试验样品制备,标志着公司ADC药物已实现从研发到生产全产业链布局并实践。在建项目金山基地(朗润迈威)按数字化工程标准建设,计划服务于全球市场,2条原液线(6*2000L)及1条西林瓶制剂线已具备生产条件,1条预充针制剂线目前正在进行设备调试工作。投资建议:公司商业化稳步推进,生物类似药销售预期良好,有望快速放量;后期管线品种丰富,长期动能充足;前瞻布局创新靶点,ADC领域差异化布局,研发实力雄厚。基于公司2023年年报,我们调整原有盈利预测,预计公司2024-2026年营收为3.68/13.31/24.38亿元(2024-2025年前值为4.08/10.71亿元),增速188%/261%83%。维持“买入-A”建议。风险提示:尚未盈利风险、产品研发进展不及预期风险、产品上市审批不确定性风险、产品销售不及预期风险、生物类似药竞争加剧风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33220积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

1天前65518积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

1天前71318积分

-

生物股份 成本改善毛利水平回暖,非口产品增长稳定 国投证券 2024-04-29(5页) 附下载

生物股份(600201)业绩概况:公司发布2023年报和2024年一季度报:2023年公司实现营业收...

738.74 KB共5页中文简体

1天前62318积分

-

三诺生物 血糖监测稳定增长,新品拓展取得成果 国金证券 2024-04-29(4页) 附下载

三诺生物(300298)业绩简评2024 年 4 月 25 日, 公司发布 2023 年年度报告和 ...

824.37 KB共4页中文简体

1天前92518积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

1天前95118积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

1天前64418积分

-

华恒生物 23年业绩高增,新产品布局逐步完善合成生物平台 天风证券 2024-04-29(7页) 附下载

华恒生物(688639)事件:公司发布2023年年报及2024年一季报,23年实现营业收入19.4亿...

998.87 KB共7页中文简体

1天前67718积分

-

回盛生物 2023年报及2024一季报点评:受下游需求低迷、信用减值计提等多因素影响,短期业绩表现承压明显 国信证券 2024-04-29(6页) 附下载

回盛生物(300871)核心观点受下游需求低迷、信用减值计提等多因素影响,短期业绩表现承压明显。公司...

605.64 KB共6页中文简体

1天前41418积分

-

华恒生物 业绩同比增长,新建项目持续投产放量 太平洋 2024-04-29(5页) 附下载

华恒生物(688639)事件:公司近期发布2023年报及2024年一季报,2023年实现营收19.3...

621.37 KB共5页中文简体

1天前68018积分

-

主题报告:“国九条”配套政策细则详解 华金证券 2024-04-29(12页) 附下载

附下载")

投资要点IPO标准有不同程度的上调。(1)主板财务指标要求显著上调:将第一套上市标准中的最近3年累计...

1.94 MB共12页中文简体

1天前47010积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

2天前66320积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

2天前84120积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

2天前37420积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

2天前93720积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

2天前41320积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

2天前54720积分