开立医疗内镜延续高增长趋势,盈利能力逐步提升信达证券2024-04-12.pdf

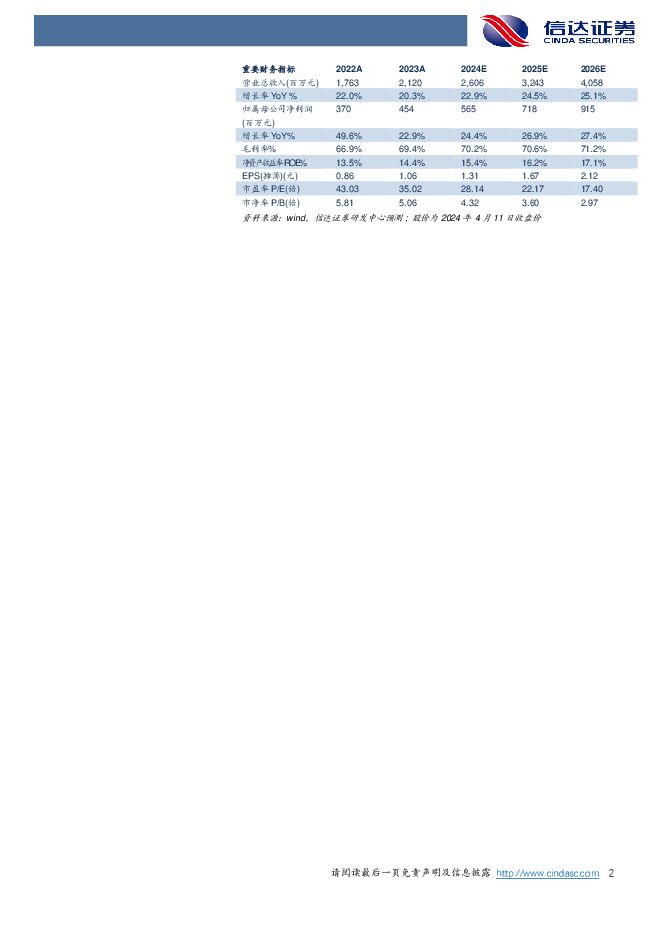

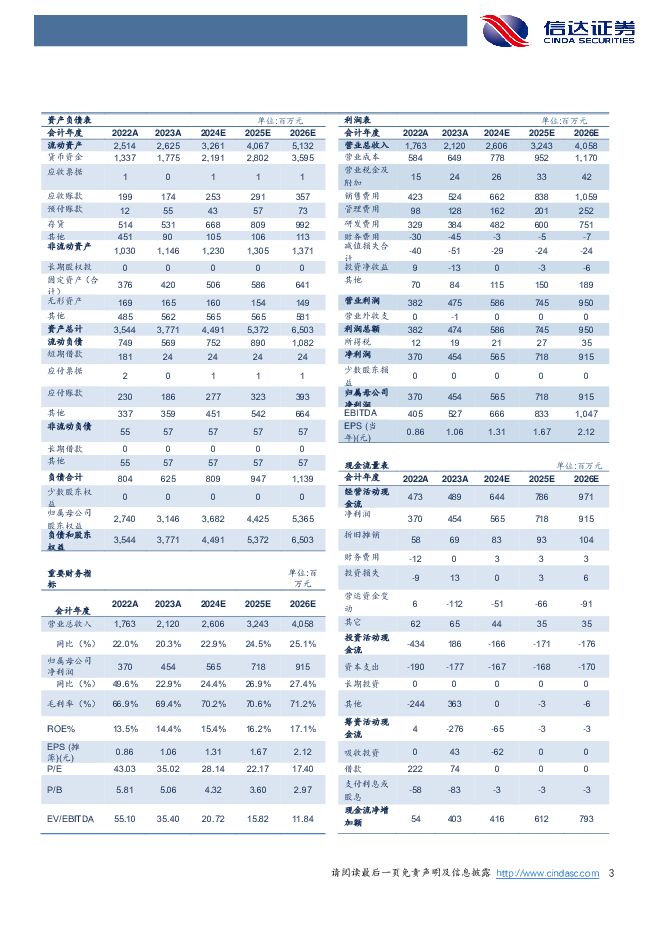

摘要:开立医疗(300633)事件:公司发布2023年年报,2023年实现营业收入21.20亿元(yoy+20%),实现归母净利润4.54亿元(yoy+23%),扣非归母净利润4.42亿元(yoy+30%),经营活动产生的现金流量净额4.89亿元(yoy+3%)。其中2023Q4实现营业收入6.52亿元(yoy+28%),归母净利润1.34亿元(yoy+8%),扣非归母净利润1.21亿元(yoy+3%)。点评:超声平稳增长,内镜表现亮眼,增长达39%。2023年公司加强销售团队建设,完善渠道体系,产品性能及品牌影响力不断提升,实现营业收入21.20亿元(yoy+20%),其中超声业务实现收入12.23亿元(yoy+13%),保持平稳增长,内镜业务实现收入8.50亿元(yoy+39%),延续高增长趋势。分季度来看,2023Q3因医疗反腐影响,收入同比增速有所放缓,仅为2%,四季度随着医院招采流程逐步回归常态,公司业务回暖,实现营业收入6.52亿元(yoy+28%)。分区域来看,公司国内外业务齐头并进,2023年国内实现收入11.81亿元(yoy+22%),国外实现收入9.39亿元(yoy+18%)。毛利率提升2.54pp,研发持续加码,多产线发展为公司注入持续增长动力。从盈利能力来看,公司2023年毛利率达69.41%(yoy+2.54pp),主要是因为内镜毛利率提升4.85pp至74.42%,且高毛利率的内镜业务收入占比也在逐步提升。公司坚持“超声+内镜”为主的多产线发展战略,加大研发投入,强化技术竞争力,加速新产品推出及现有产品的升级迭代,2023年研发投入3.84亿元(占营收比重达18.12%),在高强度的研发投入下,公司新品层出,在超声领域,新一代超高端彩超平台S80/P80系列正式小规模推向市场,高端便携平台完成了工程化开发;在内镜领域,推出了性能更强的HD-580系列、国内首款头端可拆卸式设计的电子十二指肠内窥镜ED5GT等,进一步丰富和完善公司产品组合,为公司注入持续增长动力。盈利预测:我们预计公司2024-2026年营业收入分别为26.06、32.43、40.58亿元,同比增速分别为22.9%、24.5%、25.1%,实现归母净利润为5.65、7.18、9.15亿元,同比分别增长24.4%、26.9%、27.4%,对应当前股价PE分别为28、22、17倍。风险因素:内镜市场推广不及预期风险;汇率波动风险;新品研发及上市进度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31820积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

1天前17020积分

-

中微公司 全年设备订单同比大增,24Q1收入延续高增长趋势 国投证券 2024-04-29(5页) 附下载

中微公司(688012)事件:1.公司发布2023年年度报告,2023年度实现营收62.64亿元,同...

744.87 KB共5页中文简体

1天前31918积分

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

1天前31118积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

1天前29518积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

1天前75618积分

-

鱼跃医疗 产品结构优化,毛利率提升明显 群益证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)结论及建议:公司业绩:公司发布2023年及24Q1财报,2023年实现营收7...

449.81 KB共3页中文简体

1天前46918积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

1天前9518积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

1天前24618积分

-

普瑞眼科 三项核心业务同步发力,医疗服务网络逐渐完善 国投证券 2024-04-29(6页) 附下载

普瑞眼科(301239)事件:公司发布2023年年度报告和2024年第一季度报告。2023年公司实现...

803.72 KB共6页中文简体

1天前86218积分

-

迈瑞医疗 业绩高质量稳健增长,数智化、高端化、国际化驱动长期成长 国投证券 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:公司发布2023年报和2024年一季报。(1)2023年全年:公司实现...

904.06 KB共6页中文简体

1天前25918积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

1天前87018积分

-

开立医疗 国产软镜龙头,产品线持续丰富打开成长天花板 华源证券 2024-04-29(15页) 附下载

开立医疗(300633)器械平台布局初步成形,产品高端化+出口持续打开公司成长天花板。2002年公司...

1021.43 KB共15页中文简体

1天前20318积分

-

美好医疗 基石业务受去库存影响承压,新业务增长态势良好 国信证券 2024-04-29(7页) 附下载

美好医疗(301363)核心观点下游呼吸机客户去库存致业绩承压,后续有望逐步改善。2023年公司实现...

458.95 KB共7页中文简体

1天前83418积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

1天前70618积分

-

泸州老窖 泸州老窖:稳健增长趋势验证,期待渠道改革红利 中泰证券 2024-04-29(4页) 附下载

泸州老窖(000568)投资要点公司发布2023年年报,2023年实现营业收入302.33亿元,同比...

327.3 KB共4页中文简体

1天前67118积分

-

海尔智家 海尔智家:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-29(5页) 附下载

海尔智家(600690)事件:Q1公司实现营业收入689.78亿元,同比+6.01%,实现归母净利润...

548.02 KB共5页中文简体

1天前81918积分