广州酒家23年业绩略高于快报,期待后续稳健扩张天风证券2024-04-16.pdf

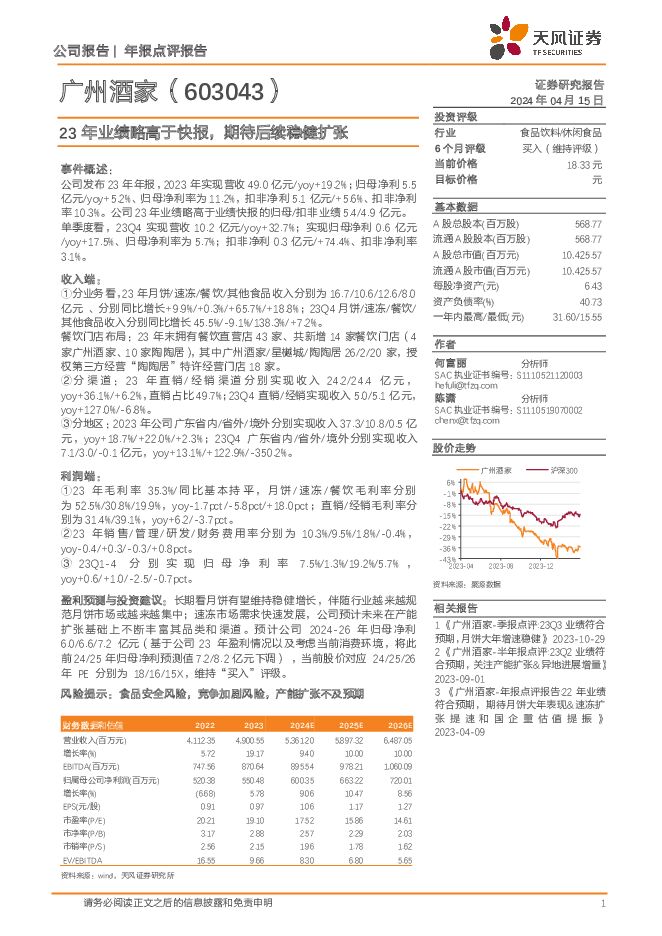

摘要:广州酒家(603043)事件概述:公司发布23年年报,2023年实现营收49.0亿元/yoy+19.2%;归母净利5.5亿元/yoy+5.2%、归母净利率为11.2%,扣非净利5.1亿元/+5.6%、扣非净利率10.3%。公司23年业绩略高于业绩快报的归母/扣非业绩5.4/4.9亿元。单季度看,23Q4实现营收10.2亿元/yoy+32.7%;实现归母净利0.6亿元/yoy+17.5%、归母净利率为5.7%;扣非净利0.3亿元/+74.4%、扣非净利率3.1%。收入端:①分业务看,23年月饼/速冻/餐饮/其他食品收入分别为16.7/10.6/12.6/8.0亿元、分别同比增长+9.9%/+0.3%/+65.7%/+18.8%;23Q4月饼/速冻/餐饮/其他食品收入分别同比增长45.5%/-9.1%/138.3%/+7.2%。餐饮门店布局:23年末拥有餐饮直营店43家、共新增14家餐饮门店(4家广州酒家、10家陶陶居),其中广州酒家/星樾城/陶陶居26/2/20家,授权第三方经营“陶陶居”特许经营门店18家。②分渠道:23年直销/经销渠道分别实现收入24.2/24.4亿元,yoy+36.1%/+6.2%,直销占比49.7%;23Q4直销/经销实现收入5.0/5.1亿元,yoy+127.0%/-6.8%。③分地区:2023年公司广东省内/省外/境外分别实现收入37.3/10.8/0.5亿元,yoy+18.7%/+22.0%/+2.3%;23Q4广东省内/省外/境外分别实现收入7.1/3.0/-0.1亿元,yoy+13.1%/+122.9%/-350.2%。利润端:①23年毛利率35.3%/同比基本持平,月饼/速冻/餐饮毛利率分别为52.5%/30.8%/19.9%,yoy-1.7pct/-5.8pct/+18.0pct;直销/经销毛利率分别为31.4%/39.1%,yoy+6.2/-3.7pct。②23年销售/管理/研发/财务费用率分别为10.3%/9.5%/1.8%/-0.4%,yoy-0.4/+0.3/-0.3/+0.8pct。③23Q1-4分别实现归母净利率7.5%/1.3%/19.2%/5.7%,yoy+0.6/+1.0/-2.5/-0.7pct。盈利预测与投资建议:长期看月饼有望维持稳健增长,伴随行业越来越规范月饼市场或越来越集中;速冻市场需求快速发展,公司预计未来在产能扩张基础上不断丰富其品类和渠道。预计公司2024-26年归母净利6.0/6.6/7.2亿元(基于公司23年盈利情况以及考虑当前消费环境,将此前24/25年归母净利预测值7.2/8.2亿元下调),当前股价对应24/25/26年PE分别为18/16/15X,维持“买入”评级。风险提示:食品安全风险,竞争加剧风险,产能扩张不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66720积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

1天前19620积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67220积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

1天前72320积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

1天前97820积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70720积分

-

公用事业:建投能源:电量增长叠加成本下行,一季度盈利表现亮眼 天风证券 2024-04-29(2页) 附下载

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收189亿元,同比增长3.5%;...

307.68 KB共2页中文简体

1天前59220积分

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

1天前17218积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

1天前65718积分

-

首旅酒店 Q1盈利能力提升明显,期待全年表现 国金证券 2024-04-29(4页) 附下载

首旅酒店(600258)事件2024年4月28日公司公告2024年一季度业绩,收入18.45亿元/+...

1.43 MB共4页中文简体

1天前19118积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61018积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分