东材科技23年业绩短期承压,光学膜及树脂项目有序推进华安证券2024-04-16.pdf

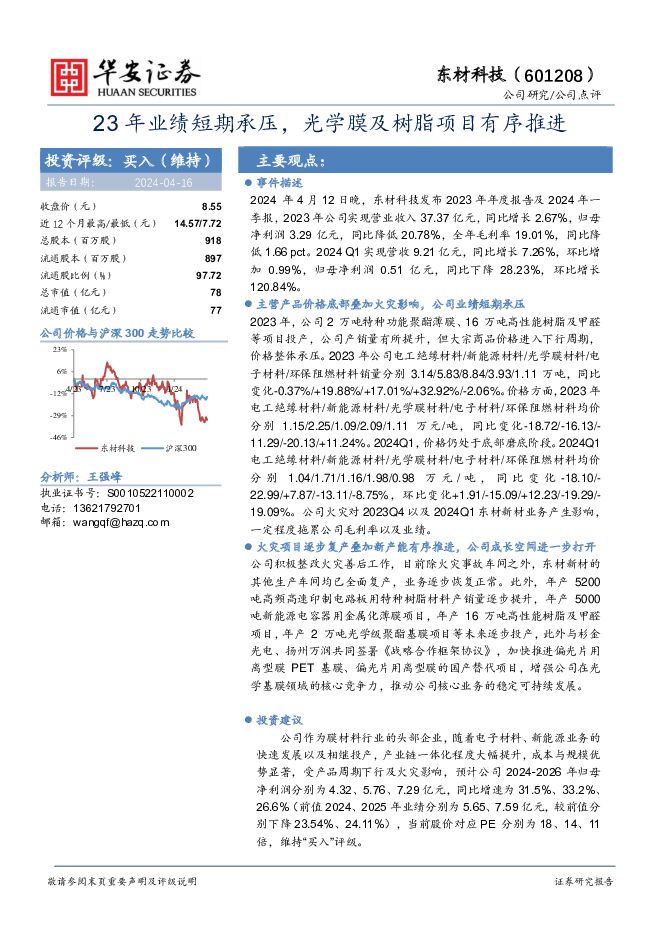

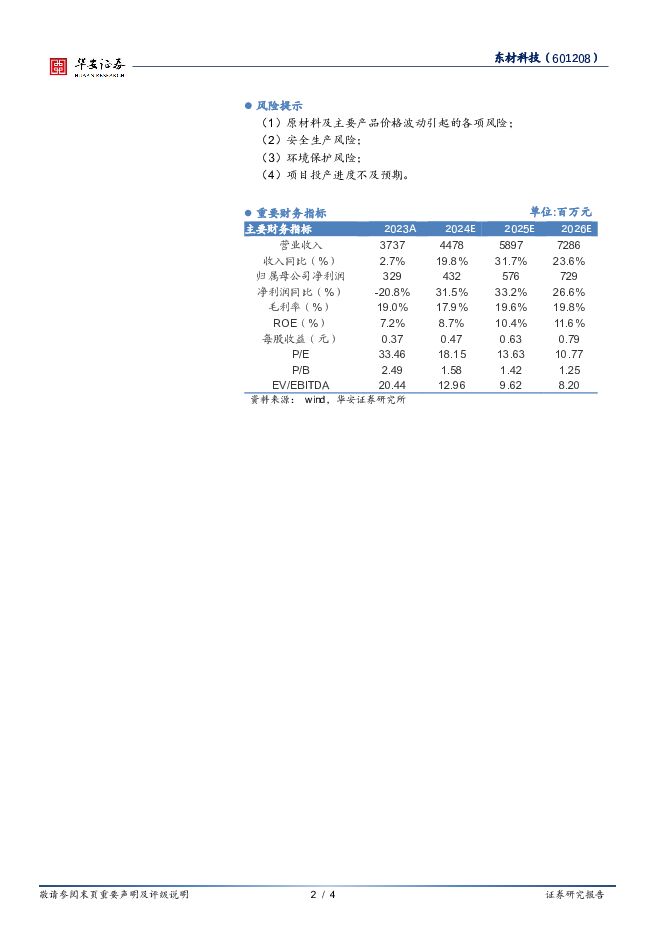

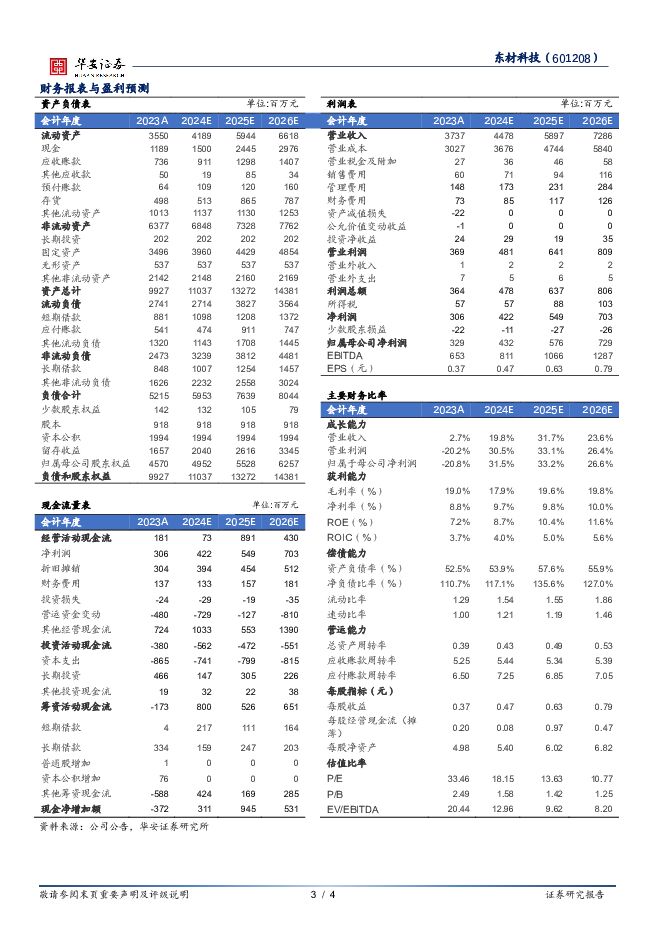

摘要:东材科技(601208)主要观点:事件描述2024年4月12日晚,东材科技发布2023年年度报告及2024年一季报,2023年公司实现营业收入37.37亿元,同比增长2.67%,归母净利润3.29亿元,同比降低20.78%,全年毛利率19.01%,同比降低1.66pct。2024Q1实现营收9.21亿元,同比增长7.26%,环比增加0.99%,归母净利润0.51亿元,同比下降28.23%,环比增长120.84%。主营产品价格底部叠加火灾影响,公司业绩短期承压2023年,公司2万吨特种功能聚酯薄膜、16万吨高性能树脂及甲醛等项目投产,公司产销量有所提升,但大宗商品价格进入下行周期,价格整体承压。2023年公司电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料销量分别3.14/5.83/8.84/3.93/1.11万吨,同比变化-0.37%/+19.88%/+17.01%/+32.92%/-2.06%。价格方面,2023年电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料均价分别1.15/2.25/1.09/2.09/1.11万元/吨,同比变化-18.72/-16.13/-11.29/-20.13/+11.24%。2024Q1,价格仍处于底部磨底阶段。2024Q1电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料均价分别1.04/1.71/1.16/1.98/0.98万元/吨,同比变化-18.10/-22.99/+7.87/-13.11/-8.75%,环比变化+1.91/-15.09/+12.23/-19.29/-19.09%。公司火灾对2023Q4以及2024Q1东材新材业务产生影响,一定程度拖累公司毛利率以及业绩。火灾项目逐步复产叠加新产能有序推进,公司成长空间进一步打开公司积极整改火灾善后工作,目前除火灾事故车间之外,东材新材的其他生产车间均已全面复产,业务逐步恢复正常。此外,年产5200吨高频高速印制电路板用特种树脂材料产销量逐步提升,年产5000吨新能源电容器用金属化薄膜项目,年产16万吨高性能树脂及甲醛项目,年产2万吨光学级聚酯基膜项目等未来逐步投产,此外与杉金光电、扬州万润共同签署《战略合作框架协议》,加快推进偏光片用离型膜PET基膜、偏光片用离型膜的国产替代项目,增强公司在光学基膜领域的核心竞争力,推动公司核心业务的稳定可持续发展。投资建议公司作为膜材料行业的头部企业,随着电子材料、新能源业务的快速发展以及相继投产,产业链一体化程度大幅提升,成本与规模优势显著,受产品周期下行及火灾影响,预计公司2024-2026年归母净利润分别为4.32、5.76、7.29亿元,同比增速为31.5%、33.2%、26.6%(前值2024、2025年业绩分别为5.65、7.59亿元,较前值分别下降23.54%、24.11%),当前股价对应PE分别为18、14、11倍,维持“买入”评级。风险提示(1)原材料及主要产品价格波动引起的各项风险;(2)安全生产风险;(3)环境保护风险;(4)项目投产进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

附下载")

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

7小时前82120积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

7小时前36220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

7小时前95020积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

7小时前43018积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

7小时前67918积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

7小时前24318积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

7小时前92118积分

-

航天彩虹 2024年一季报点评:膜产品利润亏损影响业绩;低空经济增强发展活力 民生证券 2024-04-29(3页) 附下载

航天彩虹(002389)事件:公司4月28日发布了2024年一季报,1Q24实现营收4.6亿元,Yo...

1.09 MB共3页中文简体

7小时前69118积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

7小时前68418积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

7小时前92710积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前54720积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前40020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前87620积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前57120积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前21320积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前68220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前17020积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前16818积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

1天前77918积分

-

盐津铺子 盐津铺子24一季报点评:渠道高增与规模效应持续 华安证券 2024-04-26(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

368.34 KB共4页中文简体

1天前22618积分