【宏观周报】国内和美国通胀走势分化,利差倒挂幅度走扩浙商期货2024-04-15.pdf

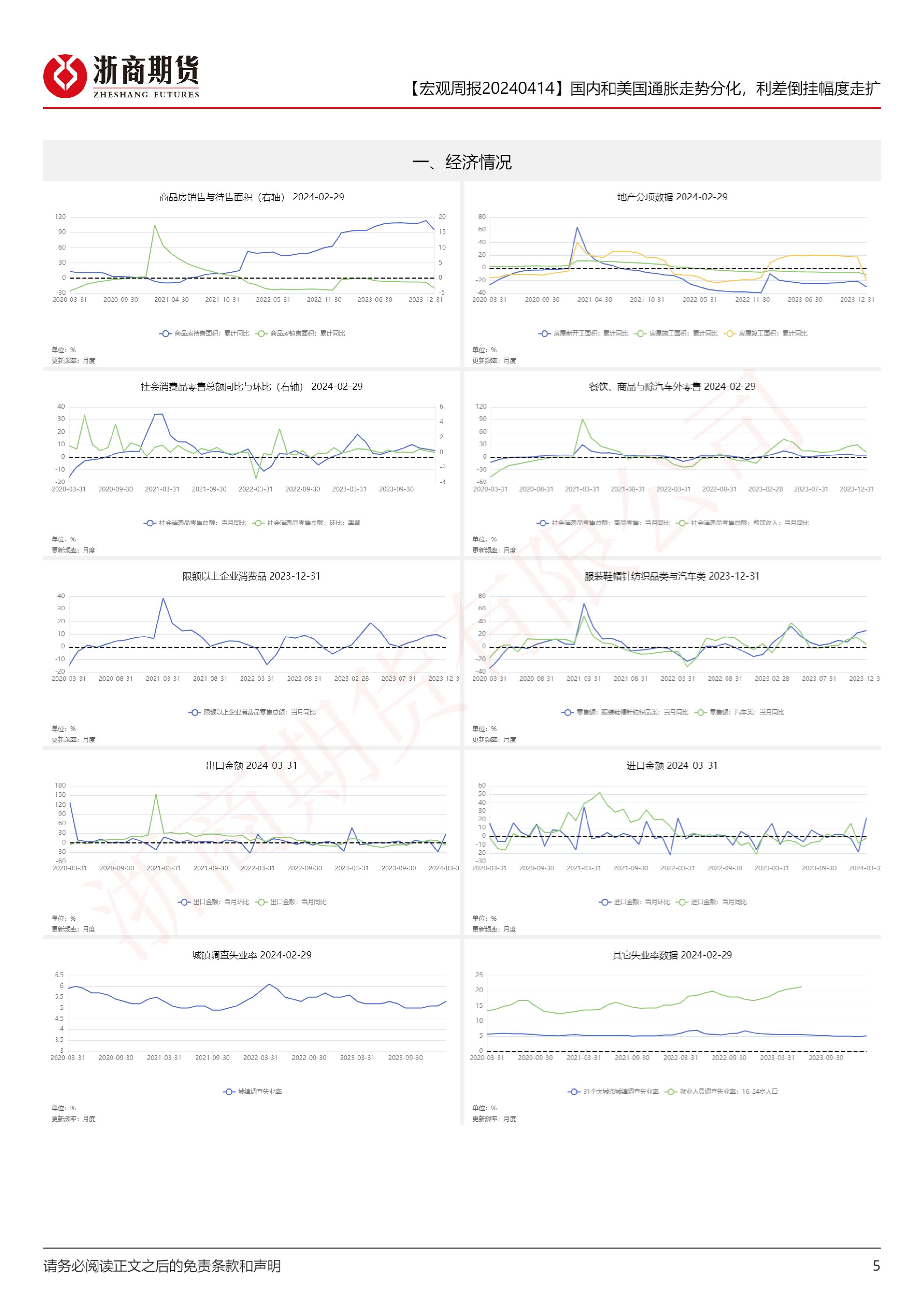

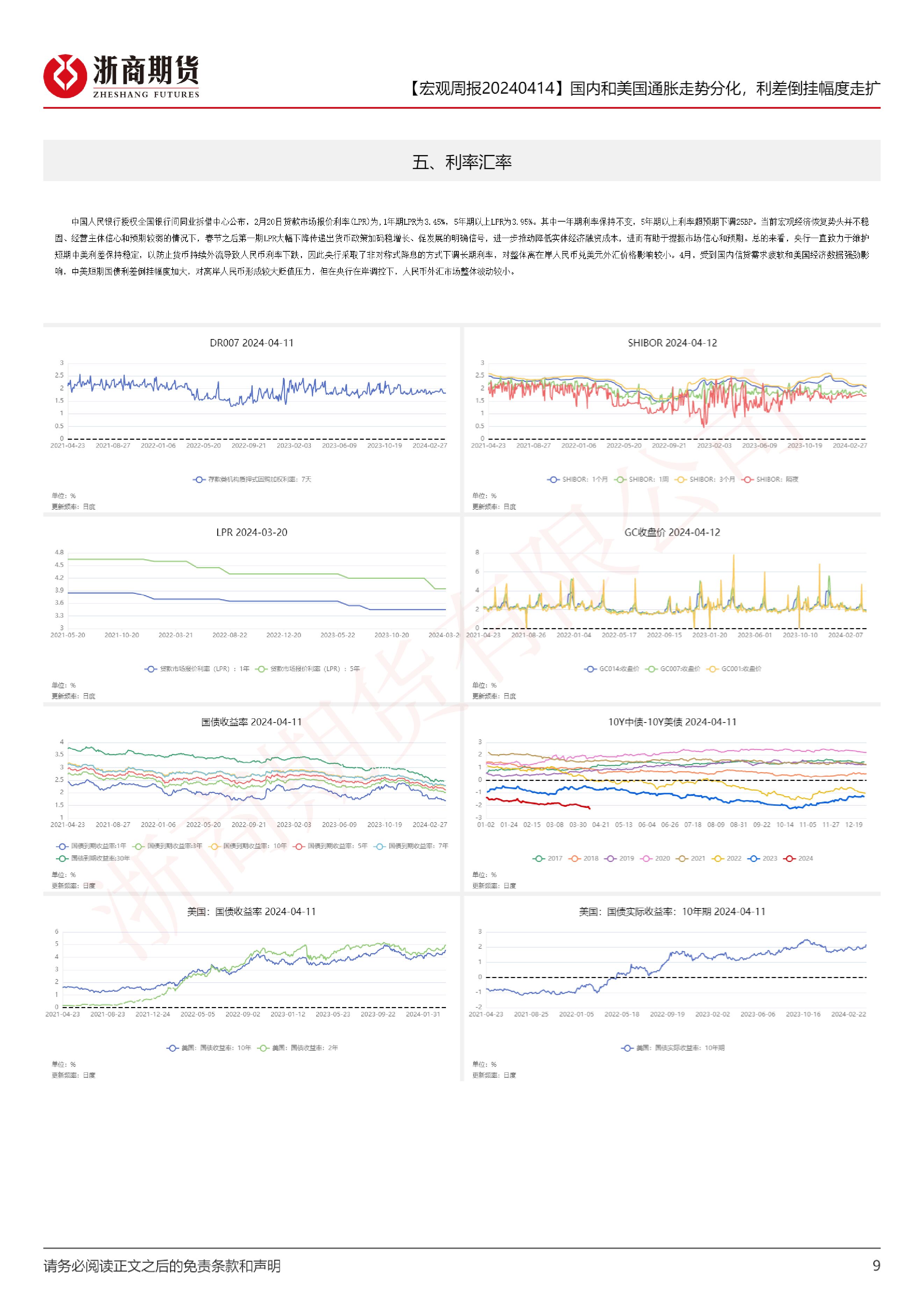

摘要:【宏观总结20240414】国内经济:制造业投资开始发力,3月制造业PII超预期上升2024年3月5日,十四届全国人大二次会议开幕会上,国务院总理李强在政府工作报告中对全年工作做出全面部署,其中经济增长预期目标为5%左右,较为符合市场预期。财政、货币政策并未发出大规模宽松信息,经济发展质大于量,产业导向从传统生产力到新质生产力的切换。2024年财政预算安排兼顾短期和长期,政府工作报告要求强化宏观政策逆周期和跨周期调节,积极的财政政策要适度加力、提质增效,2024年政府赤字率拟按安排3%,拟从今年开始发行1万亿特别国债。货币政策要“灵活适度、精准有效”,强调要“盘活存量、提升效能,加大对重大战略、重点领域和薄弱环节的支持力度”,货币政策更为重视结构。政府工作报告提出:“大力推进现代化产业体系建设,加快发展新质生产力”位列2024年政府工作任务首位,意味着产业转型驱动高质量发展是重要目标。2024年2月社会融资规模增量为1.52万亿元,同比大幅少增约1.64万亿元,月末增速%,前值为9.5%。增量结构中,同比负贡献主要来自贷款、未贴现银行承兑汇票、政府债券和企业债券。2月人民币贷款增加1.45万亿元,同比少增约3600亿元,存量同比增速10.1%,前值10.4%。增量结构中,企业中长期贷款和非银贷款实现同比多增,除此之外的居民短期、居民中长期、企业短期、票据融资均为同比少增。由于金融数据年初的季节性特征鲜明,善加今年与去年的春节错位,因此二月金融数据出现明显转弱。1-2月经济数据,亮点是制造业投资和工业生产,制造业投资及工业生产增速超预期,制造业投资增速超过基建投资,工业生产改善明显强于基建投资,今年新一轮大规模设备更新的启动,有利于制造业投资增速持续回升,对冲房地产投资下滑和基建的放缓。对于基建而言,前有去年增发1万亿国债中的一半结转到2024年使用,今年还有1万亿超长期特别国债的发行,将为后续基建投资保驾护航。3月份,制造业采购经理指数(PIII)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升。非制造业商务活动指数为53.0%,比上月上升1.6个百分点,高于临界点,表明非制造业景气水平持续回升。3月制造业PII大幅回升,重回荣枯线之上,且超出市场预期。回升的原因既有季节性因素影响,也表明经济回升向好态势进一步明确,在春节短暂休整后,社会经济活动加速启动,建筑业和生产性服务业表现良好。国内通胀:节后消费回落供应充足,国内三月通胀环比回落3月CPI同比上涨0.1,环比下降1.%。受节后消费需求季节性回落、市场供应总体充足等因素影响,3月CPI环比季节性下降,同比涨幅有所回落。扣除食品和能源价格的核心CPI同比上涨0.6%。从环比看,CPI下降1.0%,主要是食品和出行服务价格季节性回落影响。其中,食品价格下降3.2%,影响CPI环比下降约0.59个百分点。食品中,节后消费需求回落,加之大部分地区气温较常年同期偏高,市场供应总体充足。节后为出行淡季,非食品中飞机票、交通工具租赁费和旅游价格分别下降27.4%、15.9%和14.2%,合计影响CPI环比下降约0.38个百分点。流动性:一月央行投放5000亿元PSL,二月五年期LPR非对称降息25BP2024年1月2日下午,中国人民银行发布的公告显示,2023年12月份,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(以下简称“PSL”)3500亿元。PSL是央行货币政策工具之一,由央行向政策性银行提供期限长、成本低的资金支持,兼具基础货币投放和定向贷款支持两大功能定位。这也是自2014年之后,政策性银行重启PSL工具,市场预期2024年后,央行借助PSL工具投放基础货币力度将会进一步加大。2024年2月5日央行下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。2月1日,央行公告显示再次通过三大政策性银行投放5000亿元PSL,其中PSL利率下调15BP至2.25%,数量和价格上均显示央行稳增长决心。2月20日,最新LPR报价出炉:1年期LPR保持不变,5年期LPR下调25个基点至3.95%,LPR今年首降,降幅明显超出市场预期。本次LPR调降前,政策进行了较充分的预期引导,前期的存款降息、降准也为LPR下行铺路,贷款利率曲线平坦化有助于稳投资、稳楼市、稳预期,并试轻按揭等长期贷款利息负担。海外宏观:非农就业数据超预期激增,市场下调美联储6月降息预期美国2023年第四季度实际GDP环比折年率初值3.30%,预期2.0%,前值为4.%%,增幅较第三季度明显收窄。3月20日,美国联邦储备委员会公布最新利率决议,将联邦基金利率目标区间维持在5.25%至5.5%之间不变。美联储主席抱威尔在发布会上指出,美联储的政策利率可能已达到峰值,在今年某个时候开始放松货币政策是合适的。美联储主席发言显示美联储货币政策关注点正逐渐转向就业市场情况,但并未对今年首次降总时点发出明确信号,市场仍预期美联储将在今年年内降息三次,货币政策正趋向正常化。4月5日,美国劳工部发布的数据显示,美国3月非农就业人数增加30.3万人,远高于市场预期的20万左右,失业率为3.8%,符合预期,比上月下降0.1个百分点。美国劳工统计局数据显示,就业增长主要发生在医疗保健、政府和建筑业。数据还显示劳动参与率上升至62.7%,这是自去年11月以来的首次上升。25-54岁工人的失业率降至83.,仍接近20年来的最高水平。强劲的劳动力市场和颜具韧性的经济可能会让美联储按兵不动的时间长于预期。4月10日,劳工部发布的数据显示,3月消费者价格指数(CPI)环比上涨0.4%,与2月持平;同比上涨3.5%,大幅高于前值的3.2,均超此前预计环比和同比分别增长0.3和3.。剔除波动较大的食品和能源价格后,核心CPI当月环比上涨0.4,同比上涨3.8,均超预期的0.3%和3.7%。CPI数据连续三个月表现强劲,这意味着通胀下行停沸并非短暂情况,即使下个月通胀降温至更舒适的水平,美联储内部的态度也可能非常详慎,从而使上半年降息也成为一件难事。CPI数据公布后,市场重新定价首次降息将在9月,预计年内仅降息两次

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观利率图表182:假期美联储议息,关注鹰派的强度 华泰期货 2024-04-29(12页) 附下载

附下载")

策略摘要下周市场将迎来美联储议息会议。在当前市场对美联储货币政策从“降息”转向“加息”定价的背景下,...

2.04 MB共12页中文简体

1天前96015积分

-

宏观大类周报:美国经济有所放缓 远端通胀预期面临考验 华泰期货 2024-04-29(11页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属买入套保;股指期货:买入套保。核心观点...

949.85 KB共11页中文简体

1天前44615积分

-

宏观月报:国内经济一季度开局良好 海外美联储降息波澜不断 国信期货 2024-04-29(12页) 附下载

主要结论总体来说,一季度国民经济开局良好;GDP实际增长5.3%,符合预期,高于全年目标0.3个百分...

728.83 KB共12页中文简体

1天前62015积分

-

本周热点前瞻 国泰期货 2024-04-29(5页) 附下载

声明本报告的观点和信息仅供风险承受能力合适的投资者参考。本报告难以设置访问权限,若给您造成不便,敬请...

513.09 KB共5页中文简体

1天前23315积分

-

宏观大类日报:聚焦日本央行利率决议 华泰期货 2024-04-26(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

793.41 KB共7页中文简体

2天前11915积分

-

资金制约,结构分化 一德期货 2024-04-25(22页) 附下载

附下载")

国内经济和需求结构分化制造业PMI新订单反弹至50上方,非制造业表现仍偏弱。建筑业PMI新订单趋势下...

2.49 MB共22页中文简体

5天前49215积分

-

流动性专题跟踪 华泰期货 2024-04-25(48页) 附下载

附下载")

ETF总结-基于路透FundFlow月度级别:3月份,债券类ETF基金净流入730.31亿美元;股票...

2.42 MB共48页中文简体

5天前5215积分

-

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 华泰期货 2024-04-25(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

774.71 KB共7页中文简体

5天前95415积分

-

宏观·投研日报 国贸期货 2024-04-24(5页) 附下载

附下载")

一、大宗商品行情综述与展望降息预期延后,大宗商品多数回落周二(4月23日),国内商品期市收盘多数下跌...

330.9 KB共5页中文简体

6天前76915积分

-

【宏观周报】中国经济增长模式切换,一季度GDP增长超预期 浙商期货 2024-04-24(10页) 附下载

附下载")

【宏观总结20240421】国内经济:制造业投资发力,一季度GDP超预期增长2024年3月5日,十四...

3.43 MB共10页中文简体

6天前69115积分

-

宏观大类日报:商品仍承压 关注中美关系风险 华泰期货 2024-04-24(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

788.07 KB共7页中文简体

6天前61715积分

-

宏观大类日报:周期板块集体调整 关注持续性 华泰期货 2024-04-23(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

3.3 MB共7页中文简体

7天前34115积分

-

国际行情及新闻 国投安信期货 2024-04-23(4页) 附下载

附下载")

【重大数据或新闻】文章信息来源:路透以下为欧美市场时段(晚上5:00-早上7:00)重大新闻与市场摘...

1.15 MB共4页中文简体

7天前32515积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

7天前59015积分

-

海外宏观及大类资产周度报告 国泰期货 2024-04-22(45页) 附下载

附下载")

短期的汇率干预vs中长期的利差走阔——美元短期暂缓涨势,但强基本面因素未逆转4月17-18日,G20...

8.92 MB共45页中文简体

1周前59915积分

-

宏观策略周报 一德期货 2024-04-22(24页) 附下载

附下载")

A股走强商品互博地缘局势扰动加大15日当周,国内一季度GDP同比增长5.3%,超市场预期。A股之后冲...

4.33 MB共24页中文简体

1周前12715积分

-

宏观利率图表181:冲突提升波动率,关注市场调整风险 华泰期货 2024-04-22(12页) 附下载

附下载")

策略摘要以巴冲突的延续提升了市场的不确定,黄金波动率上升,航运指数快速拉升;这些都增加了成本推升的通...

2.08 MB共12页中文简体

1周前26515积分

-

大类资产每周观察 正信期货 2024-04-22(27页) 附下载

附下载")

大类资产周评:美国PCE物价出炉,国内宏观预期强劲策略概述1、美国3月零售销售数据持续强劲,市场进一...

2.59 MB共27页中文简体

1周前89215积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

附下载")

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

1周前74015积分

-

宏观周报:一季度经济数据受到高基数的扰动 光大期货 2024-04-22(36页) 附下载

附下载")

实体经济:投资行业整体需求保持平稳, 黑色表需平稳, 库存保持去化;水泥需求受天气影响较大, 南方降...

1.35 MB共36页中文简体

1周前91915积分