宏观周报:新“国九条”有望扎实推进未来十年资本市场高质量发展德邦证券2024-04-15.pdf

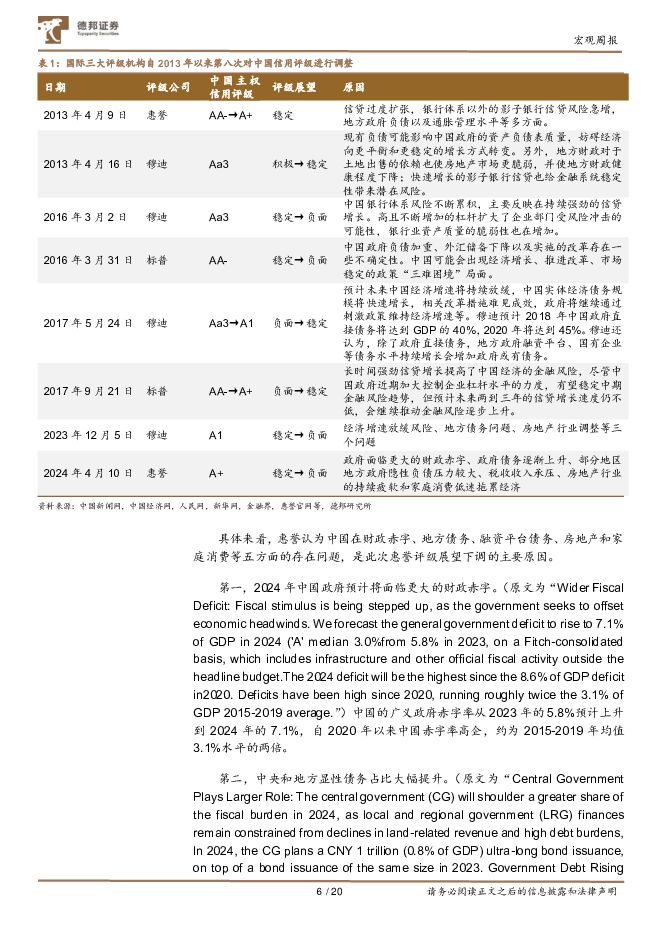

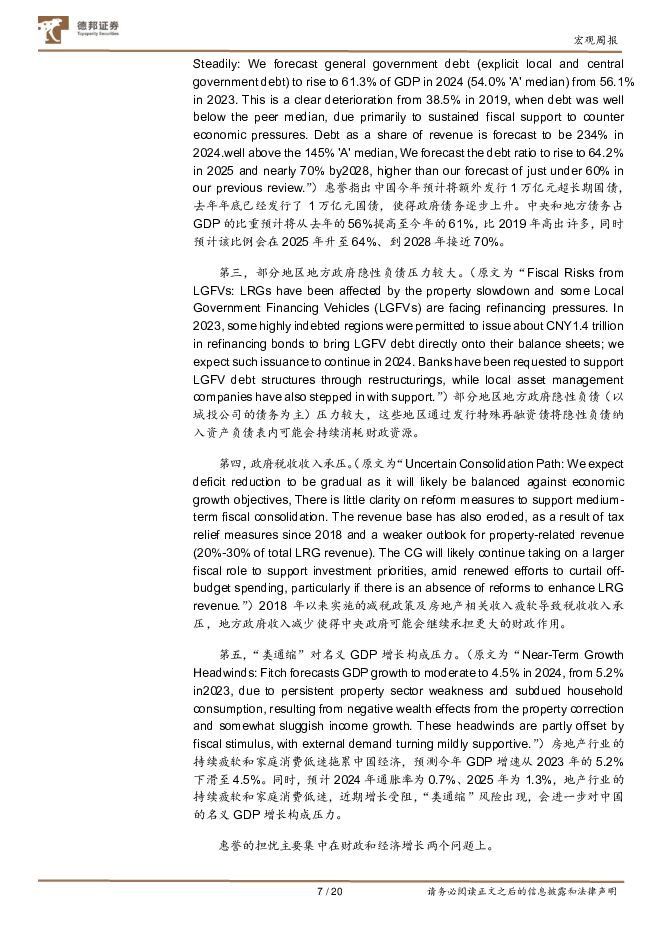

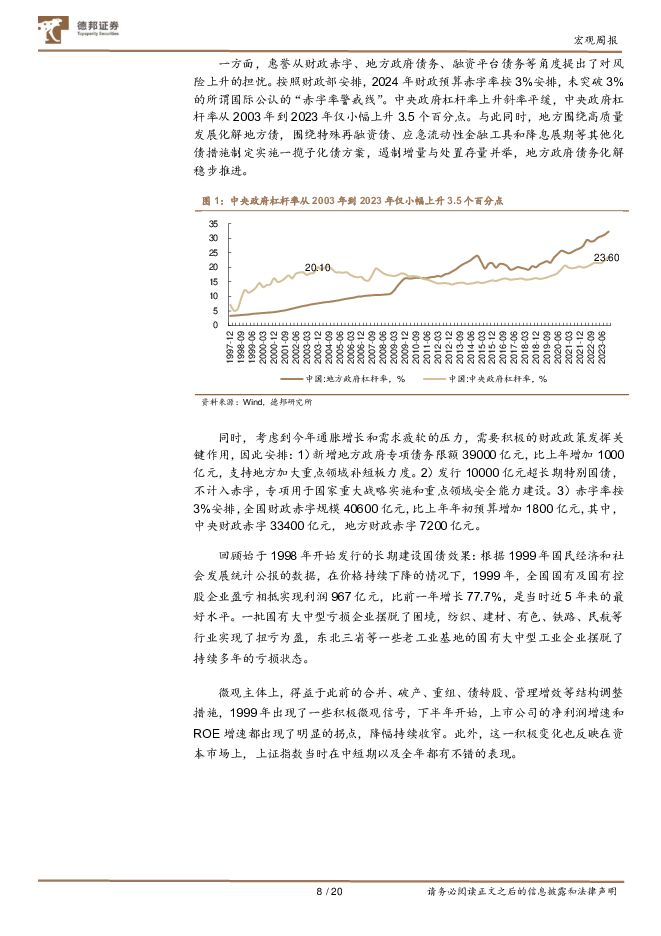

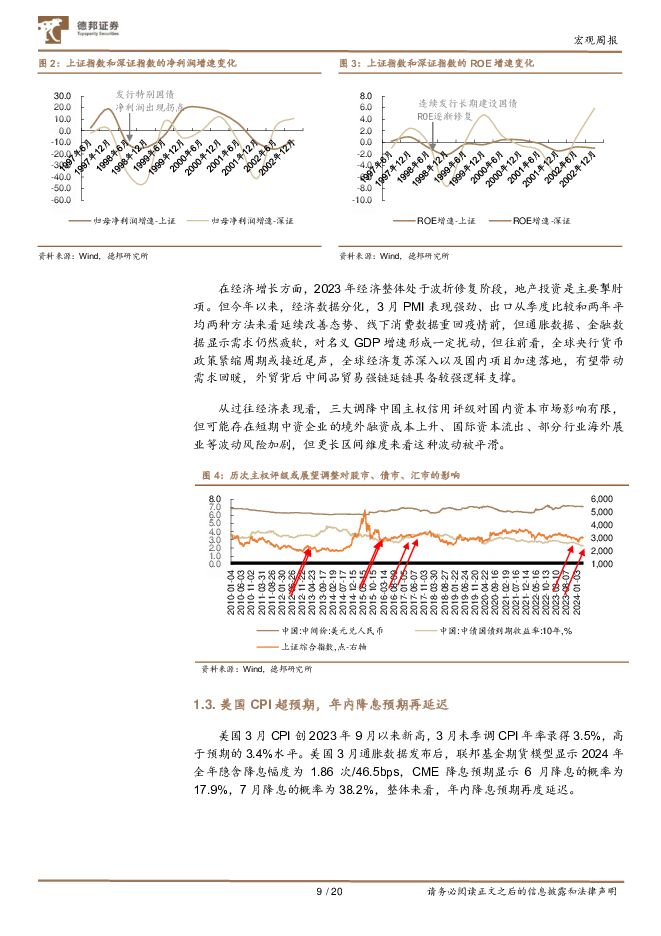

摘要:摘要我们认为国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,“1+N”政策体系建立,文件有望扎实推进接下来十年长期维度资本市场实现高质量发展,但短期A股市场表现不存在必然联系。惠誉自2013年以来首次对中国主权信用评级调整,但从过去八次经验来看,对国内资本市场影响有限。新“国九条”都有哪些看点?过往“国九条”来看,能够扎实推进接下来十年长期维度资本市场实现高质量发展,但短期A股市场表现不存在必然联系。有三个看点:一是“国九条”可以从源头主体上着力促进上市公司质量提升。二是进一步压实“看门人”责任,在过程管理中坚持“严监严管”和“长牙带刺”,将逐渐转向增强投资者获得感服务。三是更加注重对未来中长期资金入市的安排,借鉴其他发达资本市场的发展经验来看,这将有利于未来市场的稳定发展和价格发现功能的强化。同时,各参与主体的合力发展,将有助于形成良好的市场生态,机构投资者和个人投资者共生共长、长线短线各类资金各得其所、发行人投资人相互成就、市场各参与方归位尽责、监管与市场良性互动。惠誉下调中国主权信用评级展望,影响几何?这是国际三大评级机构自2013年以来第八次对中国信用评级展望进行调整,也是自2013年以来惠誉对中国主权信用评级展望的首次调整。具体来看,惠誉认为中国在财政赤字、地方债务、融资平台债务、房地产和家庭消费等五方面的存在问题,是此次惠誉评级展望下调的主要依据。2024年财政预算赤字率按3%安排,未突破3%的所谓国际公认的“赤字率警戒线”。中央政府杠杆率上升斜率平缓,中央政府杠杆率从2003年到2023年仅小幅上升3.5个百分点。与此同时,地方围绕高质量发展化解地方债,围绕特殊再融资债、应急流动性金融工具和降息展期等其他化债措施制定实施一揽子化债方案,遏制增量与处置存量并举,地方政府债务化解稳步推进。此外,从过往经济表现看,三大调降中国主权信用评级对国内资本市场影响有限,但可能存在短期中资企业的境外融资成本上升、国际资本流出、部分行业海外展业等波动风险加剧,但更长区间维度来看这种波动被平滑。美国CPI超预期,年内降息预期再延迟。美国3月CPI创2023年9月以来新高,3月未季调CPI年率录得3.5%,高于预期的3.4%水平。美联储6月降息的押注几乎消失殆尽,交易员预期今年只会降息两次,而美联储的点阵图预计会降息三次。若美联储今年不降息,预计美元指数将在高位徘徊,汇率将在当前位置保持双向波动弹性,而大宗则受制于流动性充裕水平造成一定扰动。此外,由于2024年是美国大选年,治理通胀和托举股市的诉求较高,在美国大选结束之前美联储或难以快速将降息的靴子落地,美联储或暂时通过调整降息预期缓解财政压力。宏观数据跟踪。1)疫情后的人口分化仍在加剧,广东、浙江等经济大省人口净流入最多,中部六省均净流出,东中差距已然形成。值得注意的是当前中部六省存在经济增长放缓、人口流出等问题,今年3月,总书记时隔5年再次召开中部地区崛起座谈会。2)中概股公司现金流大幅增长,现金及现金等价物期末余额以及经营性现金流量金额相较疫情前接近翻番。3)六大国有银行按揭贷余额合计约为26.5万亿元,相较上期减少约5183亿元;受到地产低迷的影响,部分地方银行的房地产不良贷款率上升显著。投资建议:股市:随着博弈情绪渐冷,权益市场需要重新面对经济的现实。春季躁动渐入尾声,回归基本面是下一阶段主题。操作上,建议重个股、轻指数,挖掘结构性机会,方向上:1)优质红利资产作为底仓的配置价值逐渐显现;2)与新质生产力、Al题材等相关的成长方向仍有活跃基础,但近期调整压力较大,其中有业绩支撑的标的或更具韧性;3)业绩披露期,适当加大对蓝筹白马的配置可以稀释一定的业绩风险影响;4)关注出口订单好转指向的出口链机会以及全球制造业复苏下的顺周期机会。债市:供给压力到来之前利率趋势难改。各期限利率债收益率轮流下行,本质上仍是当前债牛预期稳定,类资产荒背景下配置需求持续存在,资金总是需要目标,对这一情况的有效改变可能还需要增加利率债供给,因此特别国债供给压力落地前利率债收益率下行趋势大概率持续。商品:OPEC维持对今年全球石油需求增长的乐观预测,预计第三季度全球石油需求将每年增长270万桶/日。全球制造业逐步回暖,预计需求将稳步上升,叠加地缘政治风险预计仍将影响原油供应,预计原油仍将保持高位运行。在黑色系方面,焦煤焦炭因减碳政策的实施而大涨,市场预期新一轮的供给侧改革。风险提示:政策支持力度不及预期;政策落地不及预期;经济复苏进程不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

1天前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

1天前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

1天前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

1天前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

1天前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

1天前99018积分

-

林洋能源 三大业务板块稳步发展,持续分红回馈股东 德邦证券 2024-04-29(4页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

678.67 KB共4页中文简体

1天前41018积分

-

莱伯泰科 研发不断夯实,新行业拓展初显成效 德邦证券 2024-04-29(4页) 附下载

莱伯泰科(688056)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

780.67 KB共4页中文简体

1天前79318积分

-

可立克 2024年第一季度报告点评:Q1盈利能力同比回升,磁性元件业务有望持续高增长 德邦证券 2024-04-29(4页) 附下载

可立克(002782)投资要点事件:4月25日,可立克发布2024年一季度报告。2024年Q1,公司...

773.49 KB共4页中文简体

1天前97418积分

-

聚光科技 盈利能力提升,期待降本增效改善利润水平 德邦证券 2024-04-29(4页) 附下载

聚光科技(300203)投资要点事件:公司发布2023年及2024年一季度业绩公告,2023年公司实...

732.06 KB共4页中文简体

1天前41718积分